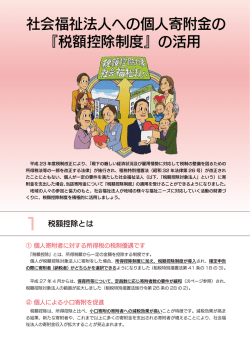

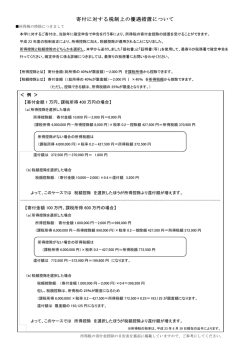

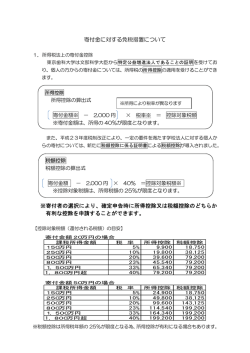

寄付金に対する免税の措置 ● 個人が寄付する場合 寄付金控除には「税額控除制度」と「所得控除制度」の2つがあり、寄付者(納税者)の選択により、ど ちらか一方の制度を活用することが認められます。 (1)税額控除制度(所得税から控除額を差し引く方法) 本学へ支出した寄付金額が年間 2,000 円を超える場合は、その超えた額の 40%に相当する額が所得 税額から直接控除されるため、小口の寄付にも減税効果が大きい。 寄付金控除を受けるための手続きは、確定申告となります。手続きに必要な書類は、①寄付金領収 書、②税額控除証明書(写)、給与所得者は当該年の給与所得の源泉徴収票です。 なお、①及び②の書類は、寄付金の入金確認後に本学から送付いたします。 [税額控除額の算出式] (寄付金額-2,000 円)×40%=税額控除額 ※ 寄付金額は、その年の総所得金額等の 40%に相当する金額を超える場合には、40%に相当する額が限度となります。 ※ 税額控除額は、その年の所得税額の 25%が限度となります。 (2)所得控除制度(所得税額を算出する前の所得金額から控除額を差し引く方法) 本学へ支出した寄付金額が 2,000 円を超える場合は、その超えた額を当該年の課税所得から控除を 行った後に税率を掛けるため、所得税率が高い高所得者の方が減税効果は大きくなります。 寄付金控除を受けるための手続きは、確定申告となります。手続きに必要な書類は、①寄付金領収 書、②特定公益法人証明書(写)、給与所得者は当該年の給与所得の源泉徴収票です。 なお、①及び②の書類は、寄付金の入金確認後に本学から送付いたします。 [所得控除額の算出] (所得金額-所得控除額)×税率=税額 ※ 寄付金額は、その年の総所得金額等の 40%に相当する金額を超える場合には、40%に相当する額が限度とな ります。 (個人住民税の寄付金による控除) その年の寄付金総額が 2 千円を超え、本学校法人がお住まいの住民税を所轄する地方公共団体の 条例により指定を受けている場合、住民税の寄付金税額控除の適用を受けられます。寄付をした翌年の確 定申告時に、本学発行の「受領書」と「税額控除に係る証明書」または「特定公益増進法人証明書」の 写しを添付して所轄税務署へ確定申告書を提出してください。 ※地方公共団体の条例による指定については、各機関へお問い合わせください。

© Copyright 2026 Paperzz