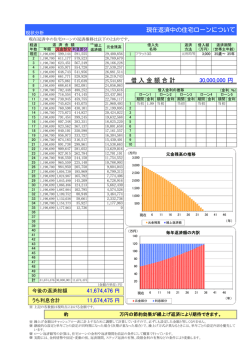

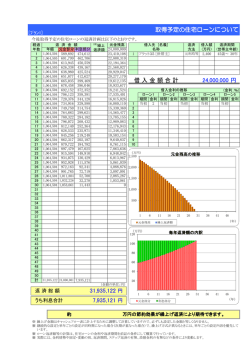

第1節 1 FPとライフプランニング FPとは (1) ライフプランと資金ニーズ ☆ ライフプランとは、自分の夢や生き甲斐を基にした人生設計のことをいう。 「就職 → 結婚 → 子供の誕生 → 住宅取得 → 子供の進学 → 子供の独立 → 夫婦の老 後生活」というように、人生はさまざまな出来事(ライフイベント)の繰り返しである。 夢や目標については「何のために、いつ、どれくらいの資金が必要か」、また、リスクについ ては「そのリスクが顕在化した場合にどれだけの保障が必要か」ということをそれぞれ把握し、 これらの資金ニーズに対して貯蓄や保険などで適切な準備手段を選択し、計画を立てること が必要となる。 (2) FPの定義 ファイナンシャル・プランナー(FP)とは、次のように定義できる。 ・顧客の収入や資産、負債などに関するあらゆるデータを集め、 ・顧客の目標や希望を把握し、 ・必要に応じて、他の専門家の協力を得ながら、 ・貯蓄計画、保険、投資対策、税金対策、相続などの包括的なライフプランを立案し、 ・それを顧客が実行するのを援助する専門家である (3) 法令遵守(コンプライアンス) ☆ FP業務を行う際には、税理士法、弁護士法、金融商品取引法および保険業法などに抵触 してはならない。FPは包括的なライフプランを立案する専門家であるが、FPが作成するライ フプランを実行に移すためには、必要に応じて他の専門家の協力を得ることが重要となる。 ・弁護士の資格を有しないFPは、具体的な法律相談や法律事務を行ってはならない ・税理士の資格を有しないFPは、具体的な税務相談や税務書類の作成を行ってはならない ・投資助言・代理業者としての登録を受けていないFPは、投資判断の助言(投資に対する具 体的なアドバイスなど)を行うことはできない ・生命保険募集人でないFPは、生命保険を募集したり、媒介してはならない ・社会保険労務士でないFPは、報酬を得て行政機関等に提出する書類の作成を行ってはな らない なお、職業上の倫理として、守秘義務を厳守することも重要となる。 -2- 2 財形貯蓄 ☆ 財形貯蓄制度(勤労者財産形成促進制度)は、勤労者の財産形成を援助する目的で設け られた給与天引きによる積立制度である。 財形貯蓄には、一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3つがある。 財形年金貯蓄と財形住宅貯蓄の2つは、使用目的が定められた財形貯蓄のため非課税の 特典があるが、一般財形貯蓄は特に目的を定めていない代わりに非課税の特典もない。 財形住宅貯蓄 定義 財形年金貯蓄 住宅の取得や増改築のための費用 を貯蓄するための財形貯蓄 老後の年金給付の原資を貯蓄する ための財形貯蓄 契約締結時に、満55歳未満 5年以上定期的に積み立てること 1人1契約 契約条件 非 課 税 ※ 貯蓄型 保険型 目的外での 払い出し ・自己の居住する住宅取得や増改 築などの費用に充てること (住宅取得・増改築目的で引き出 すときは5年以内の積立期間で も可) ・年金の受け取り以外に払い出し をしないこと ・60歳以後、5年以上20年以内の 期間で年金を受け取ること ・据置期間を置く場合は5年以内 であること 元利合計 550万円 払込保険料 550万円 払込保険料 385万円 ・貯蓄型ではその時点から遡って5年間の利子について課税 ・保険型では積立開始時からの利子相当分のすべてが課税 ※ 財形住宅貯蓄と財形年金貯蓄を両方行う場合には、併せて550万円までが非課税と なる。 練習問題1 - 1 ~2 - 3 -3- 第2節 1 教育・住宅取得資金計画 教育ローン (1) 教育一般貸付 公的な教育ローンとして、株式会社日本政策金融公庫が行う教育一般貸付がある。 教育一般貸付 利用できる人 収入制限 融資限度額 生徒・学生の保護者 子の人数に応じて制限 学生・生徒1人につき300万円以内 金利 固定金利 返済期間 最長15年 融資対象 受験費用、入学金、学費、下宿代、国民年金保険料 等 (2) 奨学金制度 奨学金制度とは、学習意欲をもつ生徒、学生の経済的負担を軽減するための制度である。 日本学生支援機構(独立行政法人)の他、各種の奨学金制度がある。 日本学生支援機構の奨学金には、無利子貸与の第1種奨学金と有利子貸与の第2種奨 学金(在学中は無利子)があり、家計支持者の収入制限がある。 なお、第1種奨学金は、特に優れた者または経済的に就学困難な者を対象としているため 第2種奨学金よりも選考基準が厳しい。 <教育一般貸付の収入制限> 子の人数に応じて、給与所得者は収入、事業所得者は所得により収入制限が異なっている。 子の人数 給与収入 事業所得 1人 790万円 590万円 2人 890万円 680万円 3人 990万円 770万円 -4- 2 住宅ローンの返済計画 (1) 住宅ローン金利 ☆ ① 固定金利型 固定金利型は、当初の金利が返済終了まで変わらないタイプのローンで、低金利時におい て有利である。 ② 変動金利型 変動金利型は、返済期間中の金利情勢の変化に応じて、金利が変化するタイプのローン で、高金利時ないし金利低下局面において有利である。 ・通常4月と10月の年2回 金利の見直し ・4月1日現在の金利水準で、7月から12月の適用金利が決定 ・10月1日現在の金利水準で、翌年1月から6月の適用金利が決定 返済額の変更 ・金利の上昇によって利息は増加するが、月額返済額は5年に1回、残 債金額に応じて変更(増加)される(ローン返済者の支払負担をすぐに 増加させないため) ・利息が増加した分、元金の返済部分が減少するため、利息が月額返 済額を超える場合は未払利息が発生する (2) 住宅ローンの返済方法 ☆ ・毎回の返済額(元金と利息の合計額)が一定 元利均等返済 ・元金と利息の返済額の割合は、返済当初は利息部分が大きく、返済する につれて元金部分が大きくなる ・住宅ロ―ンの返済方法は、通常この方法を利用 ・毎回の返済額のうち元金部分が一定 元金均等返済 ・返済当初から一定額の元金が減っていくため、利息を含めた毎回の返 済額が減少 なお、金利・返済回数・借入期間などの条件が同じ場合は、元金均等返済の方が元利均等 返済に比べ返済総額(つまり、利息の支払総額)が少なくなる。 -5- <住宅ローン償還表> 元利均等返済における住宅ローン償還表を示すと以下のようになる。 (条件) 借入金2,000万円、利率年4%、借入期間20年(年1回払い) 支払日 返済額 返済額の内訳 利息 借入金残高 元金 20,000,000 1年目 1,471,635 800,000 671,635 19,328,365 2年目 1,471,635 773,135 698,500 18,629,865 3年目 1,471,635 745,195 726,440 17,903,424 4年目 1,471,635 716,137 755,498 17,147,926 5年目 1,471,635 685,917 785,718 16,362,208 6年目 1,471,635 654,488 817,147 15,545,062 7年目 1,471,635 621,802 849,833 14,695,229 8年目 1,471,635 587,809 883,826 13,811,403 9年目 1,471,635 552,456 919,179 12,892,224 10年目 1,471,635 515,689 955,946 11,936,278 11年目 1,471,635 477,451 994,184 10,942,094 12年目 1,471,635 437,684 1,033,951 9,908,143 13年目 1,471,635 396,326 1,075,309 8,832,834 14年目 1,471,635 353,313 1,118,322 7,714,512 15年目 1,471,635 308,580 1,163,055 6,551,458 16年目 1,471,635 262,058 1,209,577 5,341,881 17年目 1,471,635 213,675 1,257,960 4,083,921 18年目 1,471,635 163,357 1,308,278 2,775,643 19年目 1,471,635 111,026 1,360,609 1,415,034 20年目 1,471,635 56,601 1,415,034 0 合計 29,432,700 9,432,700 20,000,000 返済額が一定 利息は減少 繰上返済額 8,143,771円 元金返済は増加 <住宅ローンと団体信用生命保険の加入> 団体信用生命保険とは、被保険者を債務者、保険金受取人を金融機関とする生命保険であり、原 則として住宅ローンを組む際の条件となっている。 債務者であるローン利用者が死亡または高度障害になった場合、ローン残高相当額の保険金が金融 機関に支払われ、住宅ローン残高はゼロとなる。 保険金額および保険料はローン残高の減少に応じて逓減していく。 -6- 3 住宅ローンの借換えと繰上返済 ☆ (1) 借換え 借換えとは、銀行などで新しく住宅ローンを組み、現在返済中のローンを全額返済すること をいう。この結果、借換え後の毎月の返済額や返済総額を減少させることができる。 具体的には、借換後の予定返済総額と借換諸費用(抵当権抹消費用・抵当権設定費用、 ローン取扱手数料、ローン保証料など)の総額が、借換前の予定返済総額を下回ることが借 換えの条件となる。 (2) 繰上返済 繰上返済とは、手元資金に余裕がある場合、元金の一部を繰り上げて返済することをいい、 返済総額の削減に大きな効果を発揮する。 繰上返済には、毎回のローン返済額を変えずに、返済期間を短縮するタイプと返済期間を 変えずに、毎回のローン返済額を少なくするタイプの2つがある。 なお、繰り上げの実行時期が早いほど、利息の軽減効果が大きい。 ① 返済期間短縮型(元利均等返済の場合) 7年 20年 15年 3,629,309 利 息 806,717 返済額 6,551,458 8,143,771 元 金 繰上返済時 借入時 返済完了時 繰上返済される元金 利 息 806,717 毎月の返済額は 6,551,458 変わらない 元 金 借入時 繰上返済時 毎月一定 返済完了時 -7- 8年短縮 ② 返済額軽減型(元利均等返済の場合) 返済金額の 減少 利 息 返済額 元 金 繰上返済時 借入時 返済完了時 繰上返済される元金 減少 利 息 毎月の返済額 元 金 借入時 繰上返済時 が減少する 返済完了時 なお、返済額軽減型よりも期間短縮型の方が、利息の軽減効果が大きい。 -8- 4 住宅ローンの種類 (1) フラット35 フラット35は、民間金融機関と住宅金融支援機構が提携して提供する長期固定金利型の 住宅ローンであり、住宅金融支援機構が、民間金融機関の住宅ローン債権を買取り、MBSと いう証券にして投資家に売却する仕組みである。 (2) 財形住宅融資 ☆ 財形住宅融資は、財形貯蓄(一般財形・財形年金・財形住宅を問わない)を行っている勤 労者に融資する制度である。 <フラット35と財形住宅融資の比較> フラット35 財形住宅融資 ・本人が住むための住宅であること ・本人が住むための住宅であること ・申込日現在、70歳未満であること ・財形貯蓄を1年以上継続し、かつ、 貯蓄残高が50万円以上あること ・床面積の制限あり ・申込日現在、70歳未満であること 一戸建て:70㎡以上 融資条件 マンション:30㎡以上 ・購入価額・建設資金が1億円以下 ・ローンの借換えに利用できる ・リフォーム資金には利用できない 返済期間 融資限度額 保証人・保証 料・繰上返済 手数料 金利 35年以内(完済時は80歳まで)の1年単位 ・100万円以上8,000万円以下 ・財形貯蓄残高の10倍、かつ、最高 (建設費または購入価額の90%以内) 4,000万円(物件価額の80%以内) 不要 繰上返済は100万円以上 原則として不要 ・固定金利 ・変動金利 (利率は各金融機関で異なる) (5年ごとに1回、金利を見直す) ・融資実行時の金利が適用 練習問題3 - 1 ~3 - 1 3 -9-

© Copyright 2026 Paperzz