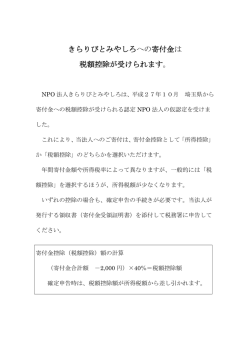

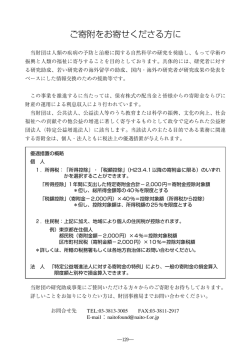

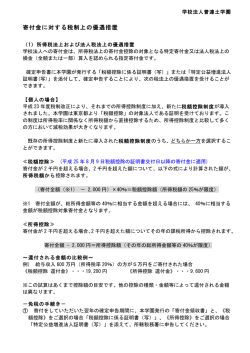

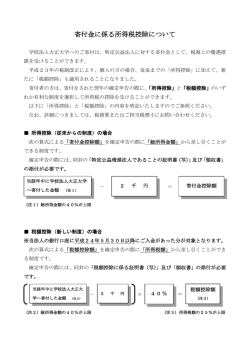

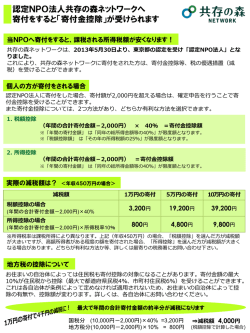

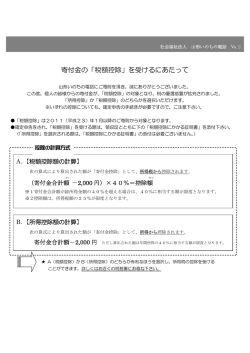

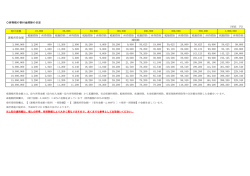

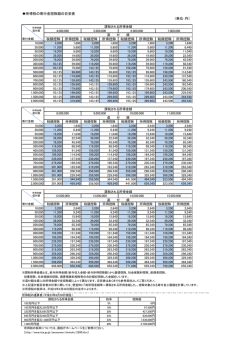

寄付金に対する税制上の優遇措置について(お知らせ) 公益財団法人日本殉職船員顕彰会は平成 23 年 4 月 1 日に「公益法人」に認定されたため 特定公益増進法人に該当することになりました。 さらに、平成 23 年 10 月 27 日に「税額控除対象法人」の証明を受けました。 このことにより、平成 23 年 4 月 1 日以降の当会に対する寄付金は、税制上の優遇制度が認 められることになりました。確定申告を行うことにより、 「所得控除」もしくは「税 額控除」が受けられます。詳しくは下記をお読みください。 なお、ここでいう寄付金は、賛助会費・協賛会費・追悼式の献花料・終戦記念日の献花 料および寄付金をさします。 ① 個人の方の寄付金の場合 〈所得税の優遇〉 平成 23 年 4 月 1 日以降の当会に対する個人の寄付金は、所得税の「所得控除」または「税 額控除」のいずれか有利な控除を受けることができるようになりました。 この税制優遇を受けるためには確定申告を行っていただく必要がございますが、所得税の 軽減につながるためぜひご活用ください。 「所得控除」と「税額控除」の選択については、寄付者の所得額や寄付金額によって有 利な控除方法が変わります。詳しくは確定申告の際に税務署にお尋ねください。 「所得控除」を受ける際には、当会が平成 23 年 4 月 1 日以降に発行した「領収証」 と「公益認定書(写)」が必要になります。 「税額控除」を受ける際には当会が平成 23 年 4 月 1 日以降に発行した「領収証」と 「税額控除に係る証明書(写) 」が必要となりますので、併せて大切に保管いただき ますようお願いいたします。 「所得控除」 所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方が減税効果が大きい。 課税所得 所 得 金 額 ― 所 得 控 除 額 税 × 率 税 = 額 「税額控除」 税額を算出した後に、税率に関係なく、寄付金額の一定割合を控除するため、小口の寄付にも減税 効果が大きい。 税 額 ― 税 額 控 除 額 ※所得控除額及び税額控除額とは、寄付金額から 2000 円を差し引いた額で所得金額の 40% 相当額が限度となります。 〈個人住民税の優遇〉 上記のほか、個人住民税の軽減措置も受けられるようになりました。ただし、個人住民 税の軽減措置は、都道府県・市区町村がそれぞれ条例で定めており、対象とならない地域 もございますので、お住まいの各市町村の徴税窓口までお問い合わせください。 〈相続税〉 相続により取得した財産の一部または全部を当会に寄付した場合、寄付した財産に相続 税が課税されません。 ② 法人(民間企業等)の寄付金の場合 平成 23 年 4 月 1 日以降の当会に対する法人の寄付金は、支出された寄付金について、以 下の額を限度として損金算入すること(損金算入の分だけ、課税対象額が減少します。)が できます。 「所得控除」を受ける際には、当会が平成 23 年 4 月 1 日以降に発行した「領収証」と「公 益認定書(写)」が必要になりますので、併せて大切に保管いただきますようお願いいたし ます。 A:(所得基準額+資本基準額)×1/2 ※所得基準額=所得金額×5/100 ※資本基準額=資本金等の額×当期月数/12×2.5/1000 ※他の特定公益増進法人及び認定 NPO 法人向けの寄付金とあわせてこの限度額まで損金 算入できます。 B:(所得基準額+資本基準額)×1/2 ※所得基準額=所得金額×2.5/100 ※資本基準額=資本金等の額×当期月数/12×2.5/1000 ※A の限度額により損金算入されなかった部分について、他の寄付金(※1)とあわせて この限度額まで損金算入できます。 ※1 次の寄付金以外の寄付金を指します。 国・地方向け寄付金、指定寄付金、特定公益増進法人及び認定 NPO 法人向け 寄付金

© Copyright 2026 Paperzz