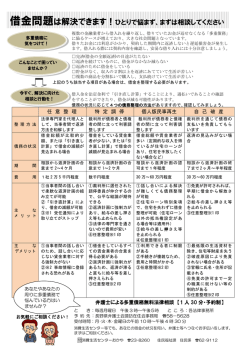

債務整理の4つの方法(例) 多重債務に陥り、このままでは支払不能の状態になるというおそれがあるとき、または既に支 払不能の状態にある時に、債務を整理する手段として「任意整理」「特定調停」「個人再生手続」 「自己破産」の4つの方法があります。 4つのうちのどの方法が適しているかは、さまざまな条件を考慮して判断することになりますが、 次の方法によって大まかに判断できます。 3年間(36回)で全額返済でき そうですか? *利息制限法による金利の引き 直し計算をします。(下記参照) はい 任意整理 はい 特定調停 ・住宅ローンを除く負債の総額が、 いいえ 3,000万円以下ですか? ・将来的に継続した一定の収入が 見込めますか? ・債務の5分の1(または100万円) を3年間で返済できますか? はい いいえ 個人再生手続 自己破産 全財産を債権者に配 分し、残った債務を全 額免除してもらう方法 です。 債権者との話合い によって和解する、 私的な債務整理の 方法です。個人での 和解交渉も可能です が、弁護士か代理権 をもった司法書士 (注1)に委任するこ とが多いようです。 裁判所を通して債権 者と交渉する方法で す。 債権者との合意が成 立すれば、確定判決 と同じ効力を有する 調停調書が作成され ます。 債務のうちの一部を分 割して返済し、残りの債 務を免除してもらう方法 です。 「小規模個人再生」と 「給与所得者等再生」 の2種類があります。 ~申立先~ 私的な債務整理であ るため、裁判所には 申立てはしない。 ~申立先~ 借入れ先の支店や営 業所の所在地を管轄 する簡易裁判所 ~申立先~ ~申立先~ 本人の住所地を管轄し 本人の住所地を管轄 ている地方裁判所 している地方裁判所 (注1) 平成15年7月から法務大臣が認定した司法書士には代理権が付与されました。 140万円以下の場合は、司法書士も相手方と示談交渉できます。 利息制限法による金利の引き直し 債務整理を行う場合には、通常、利息制限法による利息の計算をし、 支払いすぎた利息分を元本に充当するという元利金の再計算を行い ます。再計算によって圧縮された債務額を元にして、債権者との交渉 をおこないます。 *詳細(申立てに必要な書類・費用等)につきましては、各裁判所にお問合せのうえ、ご確認ください。 。

© Copyright 2026 Paperzz