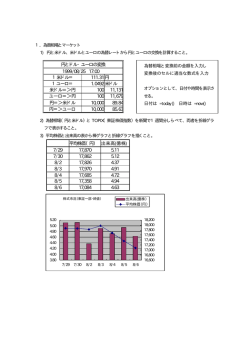

2012年7月23日 株 価 イ ン デ ック ス グ ロ ー バ ル マ ー ケ ッ ト 情報 2012年7月20日 米ダウ工業株 1 週間 変動率 (%) 12,822.57 0.36% 米S&P 500 1,362.66 0.43% 米ナスダック 2,925.30 0.58% 英FTSE 100 5,651.77 ‐0.25% 独DAX 30 6,630.02 1.11% 仏CAC 40 3,193.89 0.41% 19,640.80 2.87% 香港ハンセンCEI 指数 9,570.51 3.61% 台湾加権指数 7,164.68 0.85% オーストラリア ASX 200 指数 4,199.10 2.86% 日経225 韓国総合株価指数 8,669.87 1,822.93 ‐0.62% 0.55% シンガポール ST 指数 3,015.53 0.67% タイ SET 指数 1,208.55 ‐0.14% インドネシア ジャカルタ 総合指数 香港ハンセン指数 4,081.20 1.53% ブラジル ボベスパ指数 54,194.79 ‐0.25% インド SENSEX 指数 17,158.44 ‐0.32% ロシア RTS 指数 1,391.55 1.67% MSCI ワールド インデックス 1,231.35 0.47% MSCIエマージング マーケットインデックス 936.87 1.16% MSCI AC アジア指数 412.05 2.35% コモデティ と 通貨 2012年7月20日 米国債10年 米国債30年 ユーロ/ 米ドル 米ドル/ 日本円 ポンド/ 米ドル 米ドル/ カナダドル 豪ドル/ 米ドル 金先物 原油先物(WTI) S&P GSCI 先週の米国株式市場は米企業決算が材料。これまでに S&P500種指数構成企業の19%が決算発表しており、その65% が予想を上回る好決算を発表、1994年以来の平均値を若干 上回った。 • 米連邦準備理事会(FRB)のバーナンキ議長は18日、下院金 融委員会で半期に一度の金融政策報告を行い、量的緩和政 策の明確な条件については言及しなかった。国内の雇用市場 が改善を見せず、デフレリスクが増加している事が明らかに なった場合には景気支援に向けて活用可能な一連のツール を検討すると述べるにとどまった。 • 6月米小売売上高は3ヶ月連続のマイナス、第2四半期の米経 済が減速している事実を反映している。第2四半期の雇用の 伸び鈍化により、消費は継続して今期も大きな伸びは見られ ないと思われる。 • 国際通貨基金(IMF)は2013年の世界経済の成長率予想を4 月の予想から引き下げ、ほとんどの先進国、新興国経済の成 長率見通しは下方修正された。 • ドイツの憲法裁判所は欧州安定メカニズム(ESM)と新財政協 定に反対するグループが違憲だと提訴している問題で、9月12 日に決定を下す方針を明らかにした。 • スペインのIBEX指数は先週の金曜日に5.8%の下落を見せ、こ れは1日の下落率としては2年ぶりの大幅下落となった。また、 スペイン国債のリスクプレミアムはユーロ発足以来の最高水 準に達し、借入コストは7.32%まで上昇した。7%を超える水準は 持続不可能とされ、懸念される。ユーロは対ドルで$1.2143ま で下落し、これは2010年6月中旬以来の低水準となった。 • 石油価格は中東情勢への懸念を受け、2ヶ月ぶりの高値を示 している。世界供給量の約30%を占る中東からの供給が減少し ている。1週間での石油価格は5.06%の上昇を示した。 1 週間 変動率 (%) 1.46 2.55 ‐3bps ‐3bps 1.2168 78.5650 1.5634 1.0103 1.0403 1580.7 91.56 ‐0.62% 0.82% 0.57% 0.37% 2.36% ‐0.70% 5.06% 4942.402 • 4.17% 本資料に掲載されている情報は、投資商品やサービスの提供、推薦、勧誘を目的としているものではありません。投資には様々なリスクが伴います。 過去の運用成績は必ずしも将来の運用結果を保護するものではありません。投資による利益・収益は変動するため、投資した資産が保護されない可 能性があります。為替相場の変動により、投資資本を割り込み、損失が生じる恐れがあります。本資料に掲載されている表や商品の数値は投資商品 の利益・収益をそのまま表しているものではありません。 2012年7月23日 今 週 の コ メ ント • 国際通貨基金(IMF)は、世界経済の見通しを発表したが、2012年および2013年のGDP(国内総生産)をそれぞれ 0.1%、0.2%づつ下方修正し、3.5%および3.9%とした。これらの見直しは、主要国の第2四半期予想成長率が思わしく なかったためである。欧州ソブリン危機による影響は依然として課題であり、米国債、ドイツ国債、英国債、日本国債 の下落傾向が続き、最安値を更新しつつある。株式市場においては、決算発表が始まったものの市場への好材料と ならず、ゴールドマン・サックスおよびモルガン・スタンレーの第2四半期業績はいずれも取引減少による期待はずれな ものとなった。 • 株式および債券市場以外では、今夏天候による深刻な課題に直面している。米国の干ばつと熱波の影響で、農作物 の供給不足となっている。6月の価格が急騰したが、価格高騰は今後も続くであろう。例えば、トウモロコシの先物価格 は5月と比べて40%以上値上がりした。米国農務省は1956年以来の干ばつで天候がこのまま悪化した場合を考慮し、 四半世紀のトウモロコシの生産予測量を下方修正した。一般に人々が気付かないところでこのように危機が起こり得 る。 今 週 の 動き • 今週発表の経済指標データは少ないが、投資家にとって関心事のひとつであるフォード・モーター、UPS、アップルお よびワールプールなどを含むS&P500種指数構成企業の500社中138社が決算発表予定である。 • 欧州購買担当者指数(PMI)の7月の事前調査は火曜日に発表される。投資家はユーロ圏に対して過剰に期待せず、 ユーロ圏はまだリセッションなのかどうかを示すことを期待する。 出所 : Financial Express / Reuters / Bloomberg / FX Street ご質問はカスタマーサービスへお問い合わせください 弊社の取り扱い商品やサービスに関するご質問は カスタマーサービスまで日本語でお気軽にお問い合わせ下さい。 アロイ フィナンシャル サービス リミテッド 住所: Room 1120, 11/F, Sun Hung Kai Centre, 30 Harbour Road, Wanchai, Hong Kong フリーダイヤル : 00531 84 0003 ( 固定電話からのみ利用可) Eメール: [email protected] 本資料に掲載されている情報は、投資商品やサービスの提供、推薦、勧誘を目的としているものではありません。投資には様々なリスクが伴います。 過去の運用成績は必ずしも将来の運用結果を保護するものではありません。投資による利益・収益は変動するため、投資した資産が保護されない可 能性があります。為替相場の変動により、投資資本を割り込み、損失が生じる恐れがあります。本資料に掲載されている表や商品の数値は投資商品 の利益・収益をそのまま表しているものではありません。

© Copyright 2026 Paperzz