確定申告のための医療費控除のポイント 1 医療費控除の対象になる医療費は ・病院や歯科医院に支払った保険適用分の診療費や治療費及び入院時の食事代、医薬品の購入費 ・バスや JR などの公共交通機関を利用して通院した交通費 ・介護サービス(訪問介護に係る生活援助を除く)の自己負担金 ※歯科医院に係る診療費や治療費の中で保険外適用分についても一部対象となる場合があります。 2 ただし、次のようなものは対象になりません ・人間ドックなどの健康診断に係る費用 ・病気予防、健康増進のための医薬品や栄養剤などの購入費 ・医師の処方以外の漢方薬 ・通院に係る自家用車のガソリン代や駐車料金 ・病院が発行する診断書などの文書作成料 など 3 生計を同じくしている家族の医療費を申告者が支払った 生計を同じくしている家族の医療費を申告者が支払った分は該当します 支払った分は該当します ○ 施設入所などで別居している両親の医療費を申告者が支払っていれば該当します。 × 帰郷している孫などの医療費は生計が別なため該当しません。 × 父親と同居しているが生計は別である場合 ※生計を一にしている親族であることが条件です。 4 支払った日(領収書)を確認 平成27 平成27年中に支払った分が該当します 27年中に支払った分が該当します。 年中に支払った分が該当します。 ○ 平成 27年1月1日から平成 27年 12 月 31 日までに支払った医療費が該当になります。 × 平成28年1月1日以降に支払った分は平成28年分として、平成29年の確定申告時に使用できますので 大切に保管してください。 5 入院時の 入院時の医療費のうち治療、診察に関係ないものは 時の医療費のうち治療、診察に関係ないものは該当しません 医療費のうち治療、診察に関係ないものは該当しません ・テレビや自分の食べ物等を保管する冷蔵庫の使用料、病衣代、個人で希望した個室の差額代などは該当しま せん。 6 社会保険 社会保険や や国民健康保険又は後期高齢者医療保険などから 国民健康保険又は後期高齢者医療保険などから補てんされた金額や から補てんされた金額や、 補てんされた金額や、生命保険会社から 給付金として補てんされた金額は支払った医療費から差し引きます 給付金として補てんされた金額は支払った医療費から差し引きます ・高額療養費や出産育児一時金、乳幼児医療(ゆにっ子医療助成)などが該当しますので確認してください。 7 マッサージ・はりの施術費には該当するものと該当しないものがあります マッサージ・はりの施術費には該当するものと該当しないものがあります ○ ぎっくり腰やひざの痛みなどの治療 × 健康維持や疲労回復のめの治療 8 介護保険のサービスを利用する場合も一部該当します ・介護福祉施設やサービス提供事業所等へ支払った自己負担金のうち、医療費控除の該当になる金額が記載さ れた領収書等が発行されていますので確認してください。また、訪問介護に係る生活援助などサービス内容に よっては該当にならないものもあります。 ◇ 医療費明細書の計算の仕方 医療費明細書の計算の仕方 ◇ ① 上記の内容を確認したら、領収書を個人別、病院別、入院・通院別に分けてください。 ② 表の「医療費の明細書」に病院名から順に記入し、内容欄は「通院」 「入院」 「薬代」を記入してください。 なお、支払金額は病院ごとに「通院」 「入院」 「薬代」に計算してください。 ③ 高額療養費や出産育児一時金、生命保険会社からの給付金など補てんされた金額を記入してください。 ④ バス等の公共交通機関を利用した方は交通費欄に記入し、摘要欄に内容を記入してください。 ⑤ 小計・合計欄(支払金額、補てん額、交通費)に記入してください。

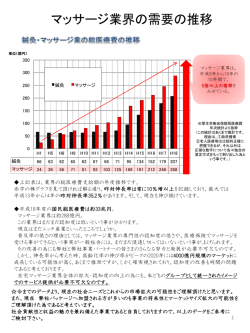

© Copyright 2026 Paperzz