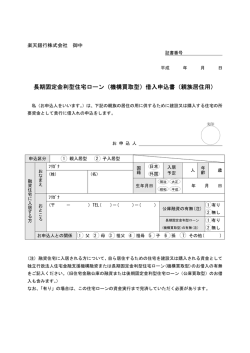

■対 象 社長、経営幹部、生産部門責任者の方 ■講 師 岩室 宏 ㈱アステックコンサルティング 代表取締役社長 ■受講料 17,000 円/1 名・税込 日本経済は残念ながら今後もデフレ不況が継続し、低価格化の流れが 強くなることが予想されます。そのため、このような経営環境で求められ るのは「安く作る技術」であって、製品コストと共に、工場自体のコスト水 準を引き下げ、低コスト体質に転換していくことではないでしょうか。 本セミナーでは、サムスン成長の背景にある低コスト化の考え方を参考 にしながら、「安く作る技術」を中心として、品質とコストの考え方、設計 改善の方向性、生産方式自体の変革などについてご紹介致します。 また、従来手法だけではコストを大きく下げることの出来なかった理由、 及び今後のコストダウン活動の行ない方について、多くの実例を交えな がら詳細に解説致します。 安く作る技術 サムスンの急成長から学ぶべきポイントを探る 製造コスト低減に関して新しい知見が得られるセミナーであり、数多くの企業トップ、役員など経営層の皆様か ら大きな賛同を得ています。コストアップに悩んでいる企業や、コストダウン活動を行なっているが十分な成果 が出ていない企業、取引先から大幅なコストダウン要求をされている企業の皆様に最適のセミナーです。 ■プログラム 1 日本はなぜ サムスンに負けた のか ●サムスンと日本メーカーの比較 ●成功の要因とその背景を探る ●サムスンの限界 ●サムスンモデルの原型は「昭和」 日本の家電メーカーが不況により 伸び悩んでいる間にサムスンは驚 異的な成長を遂げ、売上高、利益と も大幅に日本企業を凌駕していま す。短期間でこれほど大きく成長し た原因について深く考察します。 2 学ぶべきポイント は「低コスト化」 ●低コスト化のポイント ●地域密着の製品開発 ●品質に対する考え方 ●安く作る技術は最高の管理技術 サムスンは新興国を中心に極めて 低コストな製品を供給しているにも 関わらず、日本企業よりもはるかに 高い営業利益率(8%超)を出して います。サムスンにおける低コスト 化の戦略と共に、日本では今後ど うしていくべきかを探ります。 3 品質レベルと コストの関係 ●品質とコストの関係 ●過剰品質を防ぐ ●過剰品質削減の進め方 ●ガラパゴス化していないか 日本企業の製品コストが高い原因 として、過剰品質になっている点が 上げられます。ただし、過剰品質に もいくつものパターンがあり、その 詳細を分析することが非常に重要 です。本章では品質を下げずにコ ストを下げる方法を検証します。 4 設計で コストを下げる ●リバースエンジニアリング ●売価に応じた原価設定 ●設計スタイルの転換 ●生産設計での確認項目 製品コストの70~80%を決めるの は設計であるため、設計時点での コストダウン取り組みが非常に重要 です。設計の基本的な考え方や設 計手順の変更による、今までにな い低コスト化への取り組みについて 解説します。 5 作り方で コストを下げる ●リードタイム短縮が決め手 ●一気通貫で生産する ●生産計画の改善が不可欠 ●調達タイミングを合わせ込む 製造コストを大幅に引き下げていく ポイントは「生産方式の転換」にあ ります。従来型の押し込み生産や プル型生産(後工程引き生産)から 脱却し、新たに一気通貫型の生産 方式をとることによって、製造コスト は大幅に下がります。 6 コスト水準を 引き下げる ●見えるコストと見えないコスト ●原価計算が正しいとは限らない ●高コスト体質と低コスト体質 ●コスト水準を下げる着眼点 コストには「見えるコスト」と「見えな いコスト」が存在し、利益率の低い 企業や赤字体質の企業では「見え ないコスト」は非常に増大している 傾向があります。本章では、この高 コスト体質から脱却する方法につい て解説します。 7 教育は不可欠 ●知識がなければ改善は進まない ●「QMAP」による思考力強化 ●スペシャリストとゼネラリスト ●従業員教育の正しいやり方 日本はバブル崩壊以降、教育に対 する投資を減らしてきたため、ムダ を発見できる人材が減少し、生産 性の向上が停滞しています。このよ うな状況で確実に教育を進めていく コツとポイントについて詳細に解説 します。 8 低コスト体質構築 の手順 ●現状否定ではなく現状認識 ●改善組織の作り方が決め手 ●役職に応じた役割分担 ●成果を出すためのポイント 工場を低コスト体質に転換していく ための具体的な取り組み方法(組 織の作り方、手順、ステップなど)に ついて解説すると共に、役職に応じ た関与の仕方など、改善活動自体 をマネジメントする方法についても 解説します。 ■内容紹介 ASTEC リバースエンジニアリング CONSULTING リバースエンジニアリングとは商品を部品レベル、素材レベルにまで分解し、各要素の目的と機能 を探り、製品機能に合わせて再構成することである。一般的に他社製品に負けている部分の改善 などに使う手法である。コストダウン手法としても有効である。 ASTEC 高コスト体質と低コスト体質 CONSULTING 高コスト体質 高コスト体質とは、どんな製品を作っても他社よりも高い原 価でしか作れない会社。いわゆるコスト水準が高いと言うこ と。多くの場合は製造時に発生するロスコストが大きいため に生じる場合が多い。一般的には人件費率(低生産性)、歩 留まり低下、手直し品増加、設備稼働率、間接人員の多さ、 管理職が多い、などが現象として発生する場合が多いが、 その真因は「生産管理力」の弱さである。 低コスト体質 低コスト体質の企業は管理力が高い。人件費などに関して も生産量の増減に応じて適切に管理し、量が元に戻ったと きには元のレベルに戻る。また個々の商品のコスト管理より もコスト水準や傾向管理に力を入れている場合が多い。当 然ながら改善活動は活発で、トップダウン型で進めている。 リバースエンジニアリング 素材・小部品 製 品 ユニット 部 品 機能の再設計 フォワードエンジニアリング 製品を素材部品 レベルまで分解 する 各部品の単価と 機能を徹底的に 調べる 代替品の調査と 過剰機能の徹底 的な削除 高コスト体質 企業の特徴 安い部品を使っ て再合成。廉価 製品の完成 見えないコスト 23 が非常に大きい R2-AA-OS-100909-ASTC Copyright(C)2010株式会社アステックコンサルティングAll rights reserved. ASTEC 生産計画が狂えば混乱が多発する CONSULTING R2-AA-OS-100909-ASTC Copyright(C)2010株式会社アステックコンサルティングAll rights reserved. 生産計画変更 が頻発する 外注の定日 納入率の低下 緊急発注による 高コスト購買 場内外の物流 工数の増大 品質とコストというシーソーの上で動いているが、 日本企業とサムスンはシーソーの高さ自体が違う。 新興国市場ではこれが決定的な差につながる。 日本は高い付加機能 をつけて、コストとの バランスを取ろうと している。 急な段取り替え の増加 過剰在庫と 欠品の増加 多品種対応能力 の低下 確定型の生産計画を作るために ①営業情報精度の向上 ②製造LTの短縮 ③生産計画作成頻度のアップ ④LTに合わせた調達の仕組み CONSULTING 基本的に品質・機能と価格(コスト)はバランスを取っており、製品によって品質・技術を優先さ 抜本的に生産性を上げていく れる場合と価格が優先される場合がある。ただ日本企業はこのバランスレベルが非常に高い ためには情報系(生産計画系) ところにあり、サムスンは低いレベルにある。品質もコストであることを忘れてはならない。 の改善が不可欠である。 一気通貫生産方式によ る抜本的な生産システ ムの変更が不可欠 ・LT短縮、在庫削減 ・各種の生産性向上 サムスンは機能を 引き下げ、コストと のバランスを取る。 サムスン 価 格 低コストで安定的な生 産を行なうためには生 産計画を確定化すると 同時に情報系の改善が 不可欠である 工程間の仕掛り 在庫の増大 10 ASTEC 品質とコストのバランス 情報精度が低いために発生するロスコスト ・生産性の低下 ・在庫仕掛りの増大 ・キャッシュフローの低下 ・企業競争力の低下 ・原材料の購入コストは同業他社と差がないが、原材料費では差がある ・直行率が低く、手直しが多い ・生産計画の変更など常に製造現場が混乱している ・生産量が多い場合も少ない場合も現場の人の数はあまり変わらない ・生産性の変動が大きく、何か行事があるときは早く仕事が終わる ・変更やトラブルに対応するために在庫や仕掛りを多く持っている ・間接部門人員が多く、ムダな資料ばかり作っている ・管理職が多く、指示する人ばかりである B A 30 R2-AA-OS-100909-ASTC Copyright(C)2010株式会社アステックコンサルティングAll rights reserved. 品質・機能 ※ 売価レベルで30%以上の差 日本企業 製品の善し悪しを判断するのはお客である。左図でA を 求める人にとってBは過剰機能であり、購買にはつながら ない。Bを求める人にとってA は「安物」である。 サムスンは不良率が高く壊れやすいが、都度修理や交 換を行えばA層の客は満足度が高い。「不良の出ない製 品」を作るコストよりも不良を交換するコストの方が安い。 R2-AA-OS-100909-ASTC Copyright(C)2010株式会社アステックコンサルティングAll rights reserved. 12 ■講師 岩 室 宏 株式会社アステックコンサルティング 代表取締役社長 鹿児島大学理学部卒。大手食品会社にて研究開発、新商品開発、生産技術・生産管理を経 験、その後、大手コンサルタントファームにて企業の収益改善、経営の抜本的改革、工場革新 活動に従事。数多くの企業で成果をあげる。2001年アステックコンサルティング設立。豊富な 実践経験に裏打ちされた緻密な理論と最新の知識を駆使し、常に新しい改革を提唱。その鋭 い問題点指摘と確実に成果を出す改革手腕には定評がある。現在、大手企業を中心に総収益 改善、意識革新、抜本的構造改革に活躍。実力派コンサルタントとして高い評価を得ている。 ◆著書 「一気通貫生産方式」 「セル生産システム」 「トコトンやさしいセル生産の本」 「利益を生み出す「強い製造」「強い設計」のつくり方」 「一気通貫生産方式」は株式会社アステックコンサルティングが独自に開発したオリジナルの生産革新手法です。 ●対 ●開 セミナー 開催要項 象 : 社長、経営幹部、生産部門責任者の方 (定員:30名) 催 : 【大阪】 2010年11月25日(木)13:00~16:30 メルパルク大阪 4F ソレイユ (JR新大阪駅 徒歩 5 分) 【東京】 2010年12月2日(木)13:30~17:00 世界貿易センタービル WTC コンファレンスセンター 3F ルーム B-1 (JR浜松町駅直結) ●受講料 : 17,000円/1 名・税込 ●申込方法 ◆セミナー申込書をFAXにてご返送下さい。 ※ホームページからもお申込みいただけます 申込書到着後、受講券・会場地図・請求書をお送り致します。 ◆受講料は原則、開催日迄に銀行振込にてご送金願います。(振込手数料はご負担下さい) 受講者全員に 1冊進呈 【振込先】 みずほ銀行 江坂支店 普通 №1515698 三菱東京UFJ銀行 新大阪駅前支店 普通 №5205844 口座名 : ㈱アステックコンサルティング ◆参加者のご都合が悪くなった場合は代理の方のご受講をお願い致します。 ◆講義の録音・撮影はご遠慮願います。 最新刊 アステック 書籍のご案内 定価 2,310 円 日刊工業新聞社 「セル生産システム」定価 2,100 円 日刊工業新聞社 「トコトンやさしいセル生産の本」定価 1,470 円 日刊工業新聞社 「一気通貫生産方式」定価 2,100 円 日刊工業新聞社 *書籍詳細はHPをご覧ください。 申込書 アステック経営トップセミナー 「安く作る技術」 希望 セミナー 大阪 2010年11月25日(木) 13:00~16:30 メルパルク大阪 4F ソレイユ (○印記入) 東京 2010年12月2日(木) 13:30~17:00 世界貿易センタービル WTCコンファレンスセンター 3F ルーム B-1 TEL 貴社名 御住所 第1 受講者 第2 受講者 第3 受講者 送付先 FAX 〒 E-mail フリガナ 所属 役職 フリガナ 所属 役職 フリガナ 所属 役職 □受講者宛(複数の場合は第1受講者宛送付) ◆書籍申込書 書籍 サムスンの急成長から学ぶべきポイントを探る □受講者以外 : 所属 氏名 *書籍のお申込みは書籍申込書をFAX願います。申込書到着後、書籍と請求書(送料別途)を送付させていただきます。 *書籍はホームページからもご購入できます。セミナー会場でも展示・即売しております。 「強い製造」「強い設計」のつくり方 一気通貫生産方式 セル生産システム トコトンやさしいセル生産の本 2,310 円(税込) 2,100 円(税込) 2,100 円(税込) 1,470 円(税込) 冊 冊 冊 冊 〒 送付先 TEL 貴社名 FAX 所属 役職 申込者 *ご記入の個人情報は㈱アステックコンサルティングが細心の注意を払って使用させていただきます。他社に個人情報を提供したり預託することはございません。 株式会社 アステックコンサルティング 〒532-0011 大阪市淀川区西中島 3-23-16(セントランドビル 8F) TEL 06-6101-0134 FAX 06-6390-5023 ホームページ http://www.ast-c.co.jp HP

© Copyright 2026 Paperzz