投資ガイダンス 個人所得税編

大野木総合会計事務所/天津大野木マイツ

はじめに

中国に赴任される駐在員や本社経理の方々にとって、中国における個人所得税の課税関係は気

がかりな事項の一つですが、実際法令通知を読んでみてもよくわからないといった声も良く聞き

ます。また、実際の現場(税務局)では窓口の職員による個人的な見解で適正な指導がされてい

ない場合も散見されます。(中国の役所では良くあることですが・・・)

後々、何か指摘されないためにもやはり正しい知識の下に申告されることが重要です。

そこでここでは、日本出国時から、中国駐在中、日本帰任時における中国駐在員の個人所得税

の概要を解説していきたいと思います。

1.日本出国時の日本での課税関係

海外勤務者の場合、海外勤務期間が契約などにより当初から 1 年未満とされている場合を除き、

通常、出国日の翌日から住所を有しない者と推定され日本では非居住者として扱われます。非居

住者は、日本国内源泉所得のみ課税されますので、国内勤務に起因するものでなければ、日本に

て支給されるもの(留守宅手当等)であっても課税されません。

日本での給与や賞与に対する課税は、居住者である時の期間に対応する部分が課税されます。

但し、計算期間が1カ月に満たない場合には、その総額を国内源泉所得から除外することができ

ます。

(具体例1)海外勤務者の出国時における日本での課税関係

・日本出国日:9 月 15 日

・月額給与:50 万円 (給与支払日は毎月 25 日、計算期間は 1 日∼月末)

・賞与金額:150 万円(賞与支払月は 12 月、計算期間は 6 月 1 日∼11 月 30 日)

①給与・・・出国までの期間に対応する給与について、給与の計算期間が 1 ヶ月未満であり、

支給給与全額が国内勤務期間に対応する場合を除き、国外源泉所得として扱うこ

とができ、日本での課税はなし。

②賞与・・・以下の計算式で課税

課税所得金額=150 万円×107 日(国内勤務期間)/183 日(賞与対象期間)

=877,049 円(端数切捨て) ※出国日は国内勤務期間に含む。

源泉徴収税額=877,049 円×20%=175,409 円

2.中国駐在中の課税関係

(1)納税義務者と課税区分表

中国における個人所得税の課税関係をまとめると以下の通りとなります。

住所

納税義務者

の区分

居

住

期

源泉区分と課税関係

国内源泉所得(※6) 国外源泉所得

課 税

課 税

間

有(※1)

居住者

無

非居住者

5 年以上

1年以上(※2)5 年未満

滞在1年未満

課 税

課 税

課 税

短期滞在者(※3)

短期滞在者以外

非課税

課 税

1

課 税(※5)

課 税(※4)

非課税

非課税

非課税

投資ガイダンス 個人所得税編

大野木総合会計事務所/天津大野木マイツ

※1

※2

中国国内に住所を有する個人とは基本的には中国人をいいます。

居住期間が 1 年以上とは、一納税年度(1 月 1 日から 12 月 31 日)における中国滞在日数

が 365 日になることをいいます。但し、

「一時的な出国」

(1 度に 30 日を超えないか、ある

いは累計で 90 日を超えない出国をいう)日数は減じません。

滞在日数のカウントは、出国日 1 日、入国日 1 日とします。(両端入れ)

※3 短期滞在者の免税(日中租税条約第 15 条第 2 項)

①中国滞在期間が 183 日以下

②給与が中国国外の雇用主またこれに代わる者から支払われるものであること

③給与が国内の恒久的施設または固定施設によって負担されるものでないこと。

⇒ 以上の 3 要件を満たせば、中国の個人所得税は免除となります。

但し、PE 課税の認定を受けた場合や駐在員事務所の給与は、183 日未満であっても課

税されます。

(上記③に該当するとみなされるため。)

※4 税務機関の承認を条件として、国外源泉所得で中国国内の組織単位または個人が支払った

部分以外は免税とすることができます。ただし、実際は特別の手続をしなかったとしても、

承認したものとみなして取り扱われているケースが多いようです。

※5 連続して 5 年を超えて中国に居住すると全世界所得課税となります。

連続して 5 年にならないようにするには、1 ヶ月以上中国を離れる、又は年間 90 日以上中

国から離れれば、全世界所得課税とはなりません。

※6 中国国内源泉所得の意味は、所得の源泉が中国内にあることを言います。

つまり、中国国内での実質勤務期間中に個人が取得する給与は、給与支払地の如何を問わ

ず、すべて中国国内源泉所得として取り扱われます。

(2) 個人所得税計算方法の基礎

①通常の計算方法(税額個人負担方式)

課税所得金額 × 税率 − 速算控除額

課税所得金額 = 支払を受けた給与 − 4,800 元(費用控除額)

(計算例)給与額:40,000 元(税込み)

(40,000−4,800)×25%−1,375=7,425 元

②会社負担方式(グロスアップ方式)

課税所得金額=(手取り支給額−4,800−速算控除額)÷(1−税率)

(計算例)手取り支給給与:40,000 元

{(40,000−4,800−3,375)÷(1−30%)}×30%−3,375=10,264 元

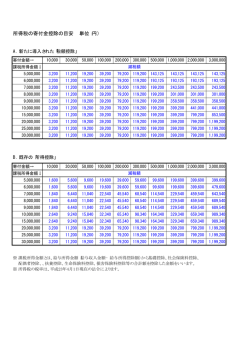

③個人所得税率及び速算控除額表

個人負担方式

会社負担方式

計算

標準

月間課税所得額

税引手取額−所得控除額

級数

下限(超) 上限(以下) 下限(超) 上限(以下)

1

0

500

0

475

2

500

2,000

475

1,825

3

2,000

5,000

1,825

4,375

4

5,000

20,000

4,375

16,375

5

20,000

40,000

16,375

31,375

6

40,000

60,000

31,375

45,375

7

60,000

80,000

45,375

58,375

8

80,000

100,000

58,375

70,375

9

100,000

70,375

2

税率及び

速算控除額

税率%

5

10

15

20

25

30

35

40

45

速算控除額

0

25

125

375

1,375

3,375

6,375

10,375

15,375

投資ガイダンス 個人所得税編

大野木総合会計事務所/天津大野木マイツ

(具体例2)上記具体例1の場合の中国での課税関係

・中国入国日:9 月 15 日

・月額給与:50 万円 (給与支払日は毎月 25 日、計算期間は 1 日∼月末)

・賞与金額:150 万円(賞与支払月は 12 月、計算期間は 6 月 1 日∼11 月 30 日)

① 給与

1 ヶ月に満たない給与の個人所得税計算は、1 ヶ月に相当する給与に対する税額を滞在日数

で按分します。

納税額=所得税額×当月滞在日数/当月日数

月額給与 50 万円/15 円=約 33,333 元

ⅰ)税額個人負担方式の場合

{(33,333 元−4,800 元)×25%−1,375}=5,758.25 元

5,578.25 元×15.5 日/30 日=約 2,975 元

※税金計算上、入国日や出国日は 0.5 日として計算します。

ⅱ)会社負担方式の場合

{(33,333−4,800−1,375)÷(1−25%)}×25%−1,375=10,264 元

7,677.66 元×15.5 日/30 日=約 3,967 元

② 賞与

中国に赴任する以前の期間に対応する賞与を含んでいる証明資料を税務局に提出できる場

合は、中国赴任後の期間が課税対象となります。但し、月数按分での計算となります。

計算対象となる賞与額

150 万円/15 円=100,000 元⇒100,000 元×3ヶ月/6ヶ月=50,000 元

(3)賞与の課税方法

①年一次性賞与

通年業績等に基づき年一回支給される賞与(年一次性賞与)については、当該賞与を 12 ヶ月

で割って得た金額により適用税率及び速算控除額を求め、当該適用税率及び速算控除額で税額

を計算します。

(具体例3)年一時性賞与 120,000 元取得する場合

ⅰ)税額個人負担方式

ステップ1:適用税率・速算控除額を求める。

120,000 元÷12 ヶ月=10,000 元⇒税率 20%及び速算控除額 375 元

ステップ2:ステップ1で求めた適用税率・速算控除額で税額計算

120,000 元×20% −375 元=23,625 元

ⅱ)税額会社負担方式

ステップ1:税抜き賞与金額を基に会社負担方式の税率及び速算控除額を求める。

120,000 元÷12 ヶ月=10,000 元⇒税率 20%及び速算控除額 375 元

ステップ2:ステップ 1 で求めた適用税率・速算控除額で税込み賞与額を算出。

(120,000 元−375 元)÷(1−20%)=149,531 元

ステップ3:ステップ 2 で求めた税込み賞与額を基に個人負担方式の税率及び速算控除額を

求める。

149,531 元÷12 ヶ月=12,460 元⇒税率 20%及び速算控除額 375 元

ステップ4:ステップ 3 で求めた適用税率及び速算控除額で納税額を算出。

149,531 元×20%−375 元=29,531 元

3

投資ガイダンス 個人所得税編

大野木総合会計事務所/天津大野木マイツ

②年一次性賞与以外の賞与

上記①の年一次性賞与以外の賞与については、賞与支給月の月額給与に合算して個人所得

税が計算されます。

(具体例4)年一次性賞与以外の賞与 50,000 元、賞与取得月の月額給与 40,000 元である場合

ⅰ)税額個人負担方式

(40,000+50,000−4,800)×40%−10,375=23,705 元

ⅱ)会社負担方式

{(40,000+50,000−4,800−15,375)÷(1−45%)}×45%−15,375=41,754 元

③留意事項

日系企業では夏冬年 2 回の賞与支給としているところが多くありますが、年 2 回支給される

賞与については、各地の税務局により取り扱いが異なっているのが現状です。

年 2 回支給賞与のうち 1 回は上記計算を適用し、残る 1 回分は支給月の給与に合算とすると

ころや、そもそも年 2 回賞与を支給するならば、上記年一回支給賞与には該当しないため一律

支給月の給与に合算すべきとするところもありますので、申告前には自社の所轄税務局ではど

のように取り扱っているか確認が必要です。

(3)首席代表、高級管理職の個人所得税

①首席代表の課税

駐在員事務所の首席代表や一般代表者等は、短期滞在者の免税規定は適用されず、中国国内

および国外給与の全体に係る税額の内、中国滞在日数分を納税します。

(具体例5)駐在員事務所首席代表者の所得税計算(個人負担方式)

・給与額:中国国内払い=10,000 元、日本払い=30 万円/13 円≒23,000 元

・当月日数=31 日、当月中国滞在日数=20 日

⇒当月納税額={(10,000 元+23,000 元−4,800 元)×25%−1,375 元}

×20/31=3,661 元

②高級管理職の課税

高級管理職とは、現地法人の総経理、副総経理、総工程士等の職務に就任している者をいい

ます。

高級管理職に該当する者の給与に対する課税

・中国国内企業が支払う給与:中国滞在日数に関係なく全額課税(滞在日数按分なし)。

・中国国外企業(日本親会社等)が支払う給与:中国国内勤務分についてのみ課税。

ただし、中国滞在日数が 183 日以内であり、かつ、中国国外支払給与について、中国国内

企業で経費負担していなければ、中国国外支給給与については課税されません。(国税発

[1994]148 号第 5 条)

(具体例6)現地法人総経理の所得税計算(個人負担方式)

・給与額:中国国内払い=20,000 元、日本払い 40 万円/13 円≒30,000 元

・当月日数=31 日、当月国外勤務日数 7 日

⇒当月納税額=当月国内外給与総額から計算した税額

×{1−(当月国外給与額/当月国内外給与総額)×(当月国外勤務日数/当月日数)

(20,000 元+30,000 元−4,800 元)×30%−3,375 元=10,185 元

10,185 元×{1−(30,000 元/50,000 元)×(7 日/31 日)}=8,805 元

(具体例7)短期滞在者である現地法人総経理の所得税計算(個人負担方式)

・給与額:中国国内払い給与=なし、日本払い=50 万円

・中国滞在日数は暦年で 183 日以下であることが確実

・日本払い給与について、中国現地法人にて経費負担なし。

4

投資ガイダンス 個人所得税編

大野木総合会計事務所/天津大野木マイツ

⇒中国での課税関係はなし。

(4)個人所得税の外国人税籍登記

中国で個人所得税の納税義務者に該当する者は、管轄の税務局にて先ずは外国人税籍登記を行

います。

初回の税籍登記に必要とされる資料は以下の通りです。

①パスポート全ページコピー、②就業証コピー、③居留許可証コピー、③現地法人税務登記証

コピー、④本社発行の現地法人への任命書、⑤中国現地法人、日本本社双方の給与支払証明書、

等。地区によっては、日本の前年度住民税課税証明書等の提出を求められることもあります。

3.日本帰任時の課税関係

(1)中国での課税関係

中国での任務を終え、日本に帰任する者の給与の取り扱いは、帰任までの給与は日数按分で中

国にて納税します。賞与については、入国時の賞与について、日本勤務期間に対応する分を中国

にて課税されていない場合には、中国で勤務していた期間に対応する賞与については中国に課税

権があります。

(2)日本での課税関係

日本では、帰国した翌日から日本での居住者となりますので、帰任後に日本で支給された給与

は、その全額が日本で課税されます。

日本にて納税を要する給与の対象期間内において、中国でも同じ給与を基礎として課税されて

いた場合には、日本の居住者は日本における所得税の確定申告において、日本と中国において 2

重課税となっている中国納税額について外国税額控除を申請することができます。

※

上記情報は、2009 年 12 月現在の法令通知に基づき記載をしています。

5

© Copyright 2026 Paperzz