Günlük Bülten - 21 Ocak 2015

Japonya

Merkez Bankası,

tahminlerini revize etti

politika

değiştirmedi,

enflasyon

Çin, 2013 yılı için ekonomik büyüme tahminini revize etti

Japonya Merkez Bankası bugün sona eren politika kurulu toplantısında 1'e karşı 8 oyla politikasını

değiştirmeme ve para tabanının yıllık 80 trilyon yen artırma programının devam ettirme kararı alırken,

TÜFE tahminlerini ise revize etti. BOJ, enerji fiyatlarındaki düşüş nedeniyle yıllık TÜFE artışının bir süre için

yavaşlayacağını vurguladı. Japonya Merkez Bankası, 2014 mali yılı için TÜFE tahminini % 1,2'den % 0,9'a,

2015 mali yılı için % 1,7'den 1,0'a, 2016 mali yılı için % 2,1'den 2,2'ye revize etti.

Çin Ulusal İstatistik Bürosu, 2013 yılı için çeyrek dönemlik ekonomik büyüme oranlarını revize etti. 2013

yılının tamamı için yüzde 7,7 olarak açıklanmış olan büyüme oranı ise değişmedi. Büro, 2014 yılının ilk 2

çeyreği içinde büyüme oranlarını revize etti. 2013 1. çeyrek için yüzde 7,7 olan yıllık bazda büyüme oranını

yüzde 7,8'e, 2. çeyrek için yüzde 7,5 büyüme oranını değiştirmedi.

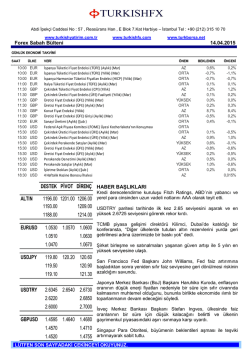

Piyasa verileri

Türkiye

Yabancı Piyasalar

Kapanış Günlük (%)

BIST100

1 Ay (%)

1 Yıl (%)

89.200,45

1,4%

6,7%

35,6%

USD/TRY

2,3358

-0,1%

0,6%

4,3%

EUR/TRY

2,7077

-0,1%

-5,0%

-10,7%

EUR/USD

1,1592

0,0%

-5,6%

-14,5%

Altın/Ons ($)

Borsa

Kapanış

% Değ.

2.022,55

0,2%

1,8% Frankfurt DAX

10.257,13

0,1%

Istanbul BIST100 89.200,44

1,4% Dow Jones

17.515,23

0,0%

Paris CAC 40

4.446,02

1,2% Warsaw WIG

50.058,56

-0,3%

Nikkei 225

Shangai Composite

Kapanış

17.366,30

3.173,05

% Değ. Borsa

2,1% S&P 500

1.291,49

1,4%

9,6%

2,8%

Londra FTSE–100

6.620,10

0,5% Arjantin Merval

8.583,24

-0,5%

47,65

-0,4%

-21,0%

-55,5%

NASDAQ-Comp.

4.654,85

0,4% Dubai DFM

2,08

-1,0%

Benchmark 2yr

7,46

-2bps

-24bps

+87bps

Johannesburg FTSE 49.124,77

0,3% Athens ATH

802,12

-1,2%

Benchmark 10yr

7,23

+3bps

-13bps

+50bps

Brezilya Bovespa

0,2% Rusya RTS

756,27

-1,3%

Brent Oil ($/bbl)

Kaynak: Euroline

1

47.876,66

Günlük Bülten - 21 Ocak 2015

Piyasa Yorumu

Global Piyasalar

Avrupa Merkez Bankası’nın yarın devlet tahvilleri de içeren 550 milyar Eur büyüklüğünde bir tahvil alım paketi

alacağını açıklayacağı beklentileri Avrupa hisse senetleri piyasalarında alımları desteklemeye devam ediyor. Euro

STOXX 50 endeksi dün %0.7 yükselirken, DAX endeksi %0.14 değer kazandı. ABD hisse senedi piyasaları güne

yükselişle başlarken sonradan gelen satışlarla kırmızıya geçti. Kapanışa doğru gelen alımlarla endeksler günü

yükselişle tamamladı. ABD hisse endeksleri teknoloji ve havacılık hisselerinin olumlu etkisi ile yükselirken, S&P 500

endeksi ikinci gün üst üste artarak (%0.15) günü 2,023 puandan tamamladı. Nikkei 225 endeksi sabah saatlerinde

yendeki değerlenme ile birlikte %0.5 civarında satıcılı. DJ vadeli borsa endeksi ise %0.05 eksi ile yataya yakın

seyrediyor.

Avrupa Merkez Bankası’nın devlet tahvilleri de içeren büyük bir parasal genişleme adımı atacağı beklentileri Merkez

ve Çevre Avrupa ülke tahvil faizlerinin rekor düşük seviyelerde kalmasını sağlıyor. Dün Almanya 10-yıllık tahvil faizi

sadece 1 baz puan yükselerek günü %0.65’ten tamamladı. Diğer yandan, İtalya ve İspanya tahvilleri de sadece 1 paz

puan artarak yatay seyretti. EurUsd paritesi Avrupa Merkez Bankası kararı öncesi baskı altında kalırken, euro dolar

karşısında dün %0.5 değer kaybetti. Parite günü 1.1550 seviyesinden tamamladı. EurUsd bugün dolardaki genel

zayıflığında etkisiyle %0.2 artışla 1.1580 civarında işlem görüyor.

Irak’ta petrol üretiminin artmaya devam etmesi ve IMF’in dün 2015 için küresel büyüme tahminlerini düşürmesi

petrol fiyatına düşüş olarak yansıdı. Brent petrolü fiyatı dün %1.6 gerileyerek günü 48.1 Usd’den tamamlarken sabah

saatlerinde de bu seviyelerden alınıp satılıyor. İsviçre Merkez Bankası’nın geçen hafta EurChf’te 1.2 tabanını

kaldırmasının yarattığı panik sonrasında düşük küresel büyüme tahminleri ve Avrupa Merkez Bankası’ndan parasal

genişleme beklentileri altın fiyatlarını desteklemeye devam ediyor. Dün %1.3 yükselen altının ons fiyatı günü 1294

Usd’den tamamlarken, sabah saatlerinde 1302 Usd civarında işlem görüyor. Altın fiyatlarındaki temel trendi

değiştirebilecek kadar kapsamlı bir gelişme olmadığını düşünüyoruz ve yükselişlerin kısa vadeli olabileceği

yönündeki görüşümüzü koruyoruz.

Yurtiçi Piyasalar

Borsa İstanbul dün Merkez Bankası’nın faiz indirimi kararından olumlu etkilenirken, BIST 100 endeksi günü %1.36

artışla 89,200 puanda tamamladı. Bankacılık endeksi ise %2.67 yükseldi. BİST 100 endeksi böylece Mayıs 2013

sonundan bu yana en yüksek seviyede kapanış gerçekleştirdi. Borsa İstanbul’un seyri için liranın Merkez Bankası faiz

indirimine vereceği tepkilerle yarınki ECB toplantısına dair beklentileri izlemeye devam edeceğiz.

Dün PPK kararı sonrası paylaştığımız flaş notta faiz indiriminin tahvil faizlerinde düşüş yönünde önemli bir etkide

bulunmasının beklenmemesi gerektiğini belirtmiştik. Çünkü tahvil faizleri yeni politika faizinin de halen oldukça

altında. Karar öncesinde %7.22 seviyesinde bulunan gösterge tahvil faizi %7.46’dan, %7.07’de bulunan 10-yıllık tahvil

faizi ise %7.23’den günü tamamladı. Makro görünüm tahvil piyasası konusunda uzun vadede olumlu olmamızı

sağlarken daha kısa vadeli hareketler konusunda kurun seyrini izlemeye devam edeceğiz.

Merkez Bankası PPK kararından sonra gönderdiğimiz notta gecelik borç verme faizinin sabit bırakılmasının kısa

vadede Try için çok olumsuz olmadığını, fakat bankanın likiditeyi kıstığı bir dönemde politika faizinde indirime

gitmesinin kısa vadenin ötesinde para politikasının kredibilitesi açısından bir miktar olumsuz algı yaratabileceğini

ifade etmiştik. İlk etapta Try gecelik borçlanma faizinin sabit bırakılmasından olumlu etkilenirken Ekonomi Bakanı

Nihat Zeybekçi ve Başbakan Yardımcısı Numan Kurtulmuş’un yapılan faiz indiriminin yeterli olmadığı açıklamaları

sonrasında Usd karşısında ve sepet bazında değer kaybetti. UsdTry dün 2.3607 seviyesine kadar yükselirken kurda

2.3550 seviyesini takip ediyoruz. Kur sabah saatlerinde %0.2 düşüşle 2.3430 civarında işlem görüyor. Bugün doların

genel olarak zayıf olduğunu, GOP para birimlerinin tamamına yakınının da usd karşısında değer kazandığını not

edelim. Özetle bugün için Try’de tedirginlik yaratabilecek bir durum görünmüyor

İbrahim Aksoy

Piyasa Gündemi

Ülke

Saat

Dönem

Önemlilik

Beklenti

Önceki

ILO İşsizlik Oranı

Orta

5,96%

6,00%

İngiltere

11:30

İngiltere

11:30

Merkez Bankası Toplantı Tutanakları

Orta

ABD

14:00

MBA Mortgage Başvuruları

Orta

ABD

15:30

Kanada

17:00

Kaynak: TUIK, Euroline

2

Kasım

Açıklanacak Veri

Aralık

49,10%

Konut Başlangıçları

Düşük

1040 K

1028 K

Merkez Bankası Faiz Kararı

Yüksek

1,0%

1,0%

Günlük Bülten - 21 Ocak 2015

Gelişmekte olan piyasa kurları karşılaştırması

TRY'ye göre

Kapanış

Haftalık(%) Aylık(%) Haftalık(%)

USD/TRY - BIST100 karşılaştırmalı görünüm

90.000

2,5000

Aylık(%)

88.000

2,4000

USD/TRY

2,35

2,6%

1,0%

0,0%

0,0%

86.000

2,3000

USD/ZAR

11,59

0,5%

-0,5%

2,1%

1,5%

84.000

2,2000

USD/HUF 273,93

1,2%

5,5%

1,4%

-4,2%

82.000

2,1000

USD/BRL

2,61

-1,1%

-3,0%

3,8%

4,1%

USD/PLN

3,75

3,2%

6,2%

-0,5%

-4,9%

80.000

2,0000

22 Ara 14 29 Ara 14 5 Oca 15 12 Oca 15 19 Oca 15

BIST100

USD/TRY (Sağ taraf)

Kaynak: Euroline

Şirket Haberleri

Moody's Vakıfbank'ın sermaye benzeri borçlanma kağıdı ihracın Ba2 notunu verdi. Moody's Investors Service, Türkiye

Vakıflar Bankası TAO'nun global orta vadeli tahvil programı çerçevesinde planladığı ABD Dolarıcinsinden Tier 2 tahvil

ihracına ön not olarak Ba3(hyp) verdi.

Otokar Europe, 16,8 milyon euro bedelli tedarik sözleşmesi imzaladı. Otokar'ın %100 oranında pay sahibi olduğu bağlı

ortaklığımız Otokar Europe SAS, Malta Adası toplu taşıma işlerinin ihalesini kazanmış olan Autobuses De Leon şirketi ile

16,8 milyon euro bedelli tedarik sözleşmesi imzaladı.

Sabancı/Pekarun: Sanayi Grubu 2015'te 6 milyar TL'nin üzerinde ciro hedefliyor. Sabancı Holding Sanayi Grubu

Başkanı Mehmet Pekarun, Sabancı Holding Sanayi Grubu’nun 2014 yılı cirosunun 5.2 milyar TL’yi aşacağını belirtirken,

grubun % 15 artışla 2015’te 6 milyar liranın üzerinde ciro hedeflediğini kârlılıkta da bu yıl yine % 40 artış planlandığını

açıkladı. Pekarun, büyük bölümü Kordsa ve Brisa’ya yönelik olmak üzere 460 milyon liranın üzerinde de yatırım

planladıklarını söyledi.

BİST100'de hisse hareketleri

En çok yükselen on hisse

Hisse Adı

1 Aksa

2 Otokar

3 Türk Hava Yolları

4 Pegasus

9,06

105,00

9,65

32,40

5 Netaş Telekom.

8,54

6 Garanti Bankası

10,40

7 T. Halk Bankası

15,40

8 Vakıflar Bankası

5,84

9 Aksa Enerji

3,31

10 Karsan Otomotiv

Kaynak: BIST

3

Kapanış

1,73

En çok düşen on hisse

Değişim (%)

Hisse Adı

Kapanış

8,77% 1 Good-Year

7,37% 2 Göltaş Çimento

Hisse Adı

Kapanışİşlem hacmi (m TL)

-6,23% 1 T. Halk Bankası

-4,61% 2 Türk Hava Yolları

15,40

742,5

9,65

729,2

7,22% 3 Eczacıbaşı İlaç

2,97

4,86% 4 Galatasaray Sportif 18,85

-2,62% 3 Garanti Bankası

-2,32% 4 Vakıflar Bankası

10,40

593,3

5,84

325,0

4,15% 5 Tüpraş

4,00% 6 Eczacıbaşı Yatırım

-2,10% 5 Yapı ve Kredi Bank.

-2,05% 6 İş Bankası (C)

5,09

309,6

6,87

274,0

-1,99% 7 Akbank

-1,98% 8 Netaş Telekom.

9,18

233,6

8,54

209,2

10,55

185,1

3,16

140,3

3,02% 7 Torunlar GMYO

3,00% 8 Bagfaş

2,80% 9 Kartonsan

2,37% 10 Tekfen Holding

85,70

En yüksek hacimli on hisse

Değişim (%)

78,55

55,70

8,56

3,93

14,75

248,50

5,74

-1,97% 9 Sabancı Holding

-1,88% 10 Emlak Konut GMYO

Günlük Bülten - 21 Ocak 2015

Yasal Çekinceler

Bu doküman HSBC Yatırım Menkul Değerler A.Ş. (HSBC Yatırım) Satış Birimi tarafından yayımlanmış olup bir Araştırma dokümanı

niteliği taşımamaktadır.

HSBC Yatırım Sermaye Piyasası Kurulu (SPK) tarafından verilen yetkiler çerçevesinde faaliyet göstermekte olup SPK’nın denetim ve

gözetimi altındadır.

Bu rapor HSBC Yatırım Menkul Değerler A.Ş.("HSBC") tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla

düzenlenmiştir ve hisse senedi piyasası ve bazı hisse senetleri hakkında analizler içermektedir.

HSBC Yatırım Menkul Değerler A.Ş (“HSBC”) satış bölümü, işbu raporda bahsedilen ürünlere ilişkin pazarlama faaliyetlerinde

bulunabilir. Bu çerçevede, bu raporda yer alan konular tarafsız ya da bağımsız bir açıklama olarak değerlendirilmemelidir. Aynı

zamanda bu doküman ilgili düzenleyici kurumların belirlediği kurallar çerçevesinde araştırma raporu olarak da düşünülmemelidir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapor ABD, İngiltere veya Japonya’da yayımlanamaz veya dağıtılamaz.

HSBC bu raporda yer alan menkul kıymetler, finansal enstrümanlar veya benzeri bir yatırım enstrümanının kendi adına ve hesabına

ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde bu enstrümanları satın almayı taahhüt etmiş olabilir; veya yöneticiler ile

çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Bu raporda yer alan menkul kıymetler veya finansal

enstrümanların tamamı veya bir kısmının alış/satışından doğan komisyon veya masraflar HSBC tarafından veya onun adına görevli

şahıslar tarafından alınabilir.

HSBC bu raporu, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere

dayandırmaktadır. İfade edilen fikirler ve tahminler istendiği anda bildirim yapılmaksızın değiştirilebilir. Sunulan bilg ve tablolarl

alım/satım bilgilerinin gerçekte HSBC’nin alım/satım yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan

tüm tablo ve veriler halka açık kaynaklardan ya da kurumumuzca hazırlanmış tablolardan alınmıştır. Bu raporda yer alan rakamlar

geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili olabilir. Geçmiş performans gelecek performansın güvenilir bir

göstergesi değildir.

Bu raporun tamamen veya kısmen çoğaltılması ya da içeriğinin HSBC’nin önceden izni olmaksızın ifşa edilmesi kesinlikle yasaktır.

Bu rapor, dağıtımının hukuka ve ilgili mevzuata aykırı olan herhangi bir ülkedeki herhangi bir kişi veya kuruma dağıtılmak ya da

bunlar tarafından kullanılmak amacıyla oluşturulmamıştır.

Bu rapordaki bilgiler gönderilen kişiye özeldir ve bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir

değerlendirmede bulunmak ya da araştırma yapmak tamamen kullanıcının sorumluluğunda olup, bu dokümandaki herhangi bir

bilginin yatırım tavsiyesi teşkil ettiği düşünülmemelidir. HSBC size yasal, vergiyle ilgili ya da diğer uzman tavsiyeler sağlamaktan

sorumlu değildir.

HSBC ya da herhangi bir HSBC görevlisi, yöneticisi, çalışanı ya da acentesi işbu raporun tamamen ya da kısmen kullanılmasından

doğan herhangi bir kayıp ya da zararla ilgili yükümlülük kabul etmez.

Bu rapor veya ürünler hakkında daha detaylı bilgi almak isterseniz ilgili HSBC personeli ile görüşünüz.

Raporda yer alan tablo ve veriler, EuroLine, BIST, TUIK ve KAP’tan sağlanmaktadır.

HSBC Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. No:128

Şişli / İstanbul 34394

Telefon: 212 376 46 00 Faks: 212 376 49 13

http://www.hsbc.com.tr/tr/yatirim/

4

© Copyright 2026 Paperzz