Günlük Bülten - 30 Aralık 2014

Moody's 4 Rus bankasının ulusal ölçek notlarını negatif izlemeye

aldı

IMF, Yunanistan'da yeni hükümetin kurulmasını bekleyecek

Avrupa'da yarın borsaların bir kısmı kapalı olacak, bir kısmı ise

erken kapanacak

Moody's Investors Service, 4 Rus bankasının yurtiçindeki 4 bağlı ortaklığının ulusal ölçek notlarını olası bir

indirim için izlemeye aldı. Bu karardan VTB24 SME Bank, DeltaCredit Bank ve Khanty-Mansiysk bank Otkrite

PJSC etkilendi. Moody's, bu 4 bankanın ana hissedarları olan finansal kuruluşların notlarını 23 Aralık'ta

Rusya'nın kredi notları ile birlikte negatif izlemeye almıştı.

Yunanistan'da 25 Ocak tarihinde erken seçim yapılması kararı alınmasını değerlendiren IMF İletişim Departmanı

Müdürü Gerry Rice,"Yunan otoriteler ile, programın 6'ncı gözden geçirmesinin tamamlanması için müzakereler

yeni hükümet kurulduğunda AB Komisyonu ve Avrupa Merkez Bankası ile danışma halinde yeniden

başlayacak. Yunanistan acil finansman ihtiyacı ile karşı karşıya değil" diye konuştu.

Avrupa'da yeni yıl arefesi olan 31 Aralık günü borsaların bir kısmında işlem yapılmayacak. İşlem gerçekleşecek

olan piyasalar ise erken kapanacak. Avrupa'da yarın Milano, Kopenhag, Stokholm, Helsinki, Frankfurt, Oslo,

Zürih, Viyana, Prag ve Budapeşte borsalarında işlem yapılmayacak. Londra, Paris, Amsterdam, Madrid,

Lüksemburg, Dublin ve Lizbon borsaları ise erken kapanacak. Londra ve Dublin borsaları için kapanış saati

14.30, diğer borsalar için ise 15.00.

Piyasa verileri

Türkiye

Yabancı Piyasalar

Kapanış Günlük (%)

BIST100

1 Ay (%)

1 Yıl (%)

84.101,75

-1,0%

-2,4%

31,6%

USD/TRY

2,3235

0,2%

5,1%

7,5%

EUR/TRY

2,8339

0,3%

2,9%

-5,0%

EUR/USD

1,2197

0,1%

-2,1%

-11,7%

1.181,09

-1,0%

-1,2%

58,94

-1,6%

Benchmark 2yr

7,94

Benchmark 10yr

8,01

Altın/Ons ($)

Brent Oil ($/bbl)

Kaynak: Euroline

1

Borsa

Kapanış

% Değ. Borsa

Johannesburg FTSE 50.254,08

1,6% NASDAQ-Comp.

Brezilya Bovespa

50.593,82

Arjantin Merval

Paris CAC 40

-2,9%

-16,8%

-2bps

+3bps

Kapanış

% Değ.

4.806,91

0,0%

0,9% Dow Jones

18.038,23

-0,1%

8.443,31

0,8% Nikkei 225

17.729,84

-0,5%

4.317,93

0,5% Warsaw WIG

51.159,06

-0,7%

Londra FTSE–100

6.633,51

0,4% Istanbul BIST100 84.101,75

-1,0%

-47,8%

Shangai Composite

3.168,02

0,3% Dubai DFM

2,11

-2,3%

-24bps

+87bps

S&P 500

2.090,57

0,1% Athens ATH

819,81

-3,9%

-13bps

+50bps

Frankfurt DAX

9.927,13

0,1% Rusya RTS

795,09

-4,0%

Günlük Bülten - 30 Aralık 2014

Piyasa Yorumu

Global Piyasalar

Avrupa’da Yunanistan borsası cumhurbaşkanlığı seçimi öncesinde %11’e varan sert düşüşler gösterirken oylama

sonrası kayıplarını azalttı. Diğer yandan, Yunanistan vakasının diğer Avrupa borsalarına yansımaları sınırlı kaldı.

Almanya DAX endeksi dün %0.1 yükselirken, Euro STOXX 50 endeksi günü yatay seviyelerde tamamladı. ABD borsa

endeksleri yataya yakın yatay bir görünüm sergilerken S&P 500 endeksi %0.1 yükselişle 2091 puan ile yeni bir

kapanış rekoru kırdı. Asya borsaları petrol fiyatlarındaki düşüşün etkisiyle gerilerken, Nikkei 225 endeksi sabah

saatlerinde %1.5 düşmüş durumda. Dow Jones vadeli kontratı bu sabah %0.02 düşüşle yatay seyrediyor.

ABD ve Almanya tahvilleri dün Yunanistan endişeleri kaynaklı güvenli liman talebiyle geriledi. ABD 10-yıllık faizi dün

5 baz puan düşerek %2.20’ye, Almanya 10-yıllığı 4 baz puan düşüşle %0.55’e indi. Almanya için bu rakam yeni bir

rekor düşük seviyeyi ifade ediyor. Diğer yandan, Yunanistan seçimlerinin Yunanistan dışında çevre Avrupa

tahvillerine etkisi sınırlı kalmış görünüyor. İtalyan 10-yıllık faizi dün 4 baz puan artışla %1.98, İspanya 10-yıllık faizi

sadece 1 baz puan artışla %1.67’ye yükseldi. Avrupa Merkez Bankası’nın devlet tahvilleri de alarak parasal

genişlemeye devam edeceği beklentileri çevre Avrupa tahvilleri üzerinde olumsuz etkiyi sınırlamış görünüyor. EurUsd

paritesi Yunanistan seçim sonuçlarından ilk etapta etkilenmezken piyasaların haberi sindirmesi ile dün gün içerisinde

1.2143’e kadar geriledi. Parite sabah saatlerinde 1.2130 civarında işlem görüyor.

Petrol fiyatları ABD’de bu hafta açıklanacak petrol stoklarının yüksek seviyelerde kalacağı beklentisiyle düşüşünü

sürdürüyor. Dün %2.7 düşerek günü 58 Usd’den tamamlayan Brent petrol sabah saatlerinde 57 Usd civarında işlem

görüyor. Petroldeki düşüşün ruble ve bunun diğer piyasalara yansıması açısından bugünlerde yeniden gündem

olabileceği ve bu nedenle dikkatle takip edilmesi gerektiğini düşünüyoruz. Altın fiyatları ise güçlü dolar teması ile

baskı altında kalmayı sürdürüyor. Dün %1 düşerek günü 1183 Usd’den tamamlayan altının onsu sabah saatlerinde

1188 dolar fiyatla hafif yükselişte.

Yurtiçi Piyasalar

Dün rubledeki volatilitenin Try üzerindeki hafif olumsuz etkisi tahvil faizlerinde yükselişe neden olurken, Yunanistan

seçim sonuçları borsada ilk seansta görülen satışı derinleştirdi. BİST 100 endeksi dün %1 düşerek günü 84102

puandan tamamlarken, bankacılık endeksi %13 geriledi. Hisse senetleri açısından petrol fiyatlarındaki düşüşün

rubleye etkisi nedeniyle gelişmekte olan para birimleri üzerinde yarattığı algıyı, dolayısıyla tahvil faizlerinin seyrini

izlemeye devam edeceğiz.

Try’deki gün içindeki zayıflık kısmen tahvil faizlerine de yansıdı. 2-yıllık tahvil faizi 6 baz puan artışla %7.94, 10-yıllık

12 baz puan artışla %8.01 seviyesinde günü tamamladı. Geçtiğimiz haftalarda ters eğimli hale gelen getiri eğrisi bu

vadeler arasında yataya yakın seyretmeye başlamış durumda. Merkez Bankası dün bankacılık sisteminin 4 milyar Try

repo dönüşüne karşılık 7 milyar Try haftalık repo ihalesi açtı. Haftalık yatırım bültenimizde belirttiğimiz gibi Merkez

likiditeyi geçtiğimiz haftadan itibaren daha az kısmaya başladı. Merkez Bankası ortalama fonlama maliyeti dün 2 baz

puan düşerek %8.46’ya geriledi. Bugün bankacılık sisteminin haftalık repo ihaleleri nedeniyle 3 milyar Try tutarında

repo ihale dönüşü bulunuyor. Tahvil faizlerinin seyri açısından rubledeki hareketlerin Try üzerine yansımalarını takip

edeceğiz.

Rublede dün sabah saatlerinde görülen volatilite lirayı da kısmen olumsuz etkilerken, gelişmekte olan para birimleri

genel olarak sakin seyretti. Dün 60.9 seviyesine kadar yükselen UsdRub paritesi sabah saatlerinde 58.8 civarında

işlem görüyor. Petrol fiyatlarındaki düşüş rubleyi olumsuz etkilemeye devam ediyor. UsdTry dün günü 2.3190

seviyesinden yatay tamamlarken bu sabah saatlerinde bu civarda işlem görüyor. Try için rubleyi izlemeye devam

ediyoruz .

İbrahim Aksoy

Piyasa Gündemi

Ülke

Saat

Dönem

Açıklanacak Veri

Önemlilik

Beklenti

Önceki

0,20%

0,30%

İngiltere

09:00

Aralık

Konut Fiyatları

Düşük

Türkiye

10:00

Aralık

TÜİK/TCMB Tüketici Güven Endeksi

Yüksek

ABD

16:00

Ekim

S&P/CS Konut Fiyatları

Orta

4,35%

4,90%

ABD

17:00

Aralık

Tüketici Güveni

Orta

94

88,7

Kaynak: TUIK, Euroline

2

Günlük Bülten - 30 Aralık 2014

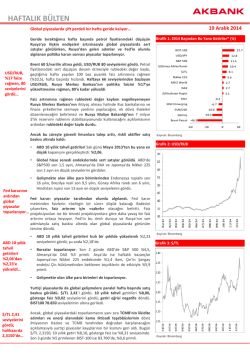

Gelişmekte olan piyasa kurları karşılaştırması

USD/TRY - BIST100 karşılaştırmalı görünüm

90.000

TRY'ye göre

Kapanış

Haftalık(%) Aylık(%)

Haftalık(%)

Aylık(%)

USD/TRY

2,32

0,1%

4,6%

0,0%

0,0%

USD/ZAR

11,62

0,4%

5,7%

-0,3%

-1,0%

USD/HUF

259,00

0,9%

5,5%

-0,8%

-0,8%

USD/BRL

2,70

1,4%

5,6%

-1,3%

-0,9%

USD/PLN

3,54

1,5%

5,7%

-1,3%

-1,0%

2,5000

2,4000

85.000

2,3000

2,2000

80.000

2,1000

75.000

2,0000

30 Kas 14 7 Ara 14 14 Ara 14 21 Ara 14 28 Ara 14

BIST100

USD/TRY (Sağ taraf)

Kaynak: Euroline

Şirket Haberleri

Sabancı/Kurtul: 2015'te 1.4 milyar dolar yatırım yapmayı hedefliyoruz. Dünya Gazetesi haberine göre 2015'e Zirveden

Bakış'a açıklamalarda bulunan Kurtul, "2015'te 1.4 milyar dolar yatırım yapmayı hedefliyoruz. Bunun yaklaşık yarısı enerji

sektörüne olacak. 2013 ve 2014 yıllarında toplam 5 milyar doların üstünde yatırım yaptık. " dedi. Kurtul, 2014'e göre 2015'te

çift haneli bir büyüme hedeflediklerini, Konsolide özsermaye karlılığımız 2014'te % 10 civarında gerçekleşeceğini ifade etti.

Garanti Bankası 2015 yılında kredilerde %15-20 büyüme bekliyor. Garanti Bankası Genel Müdürü Ergun Özen,

“2015’te bankacılık sektörünü bekleyen en büyük zorluk takipteki kredilerde yaşanacak artış olacak” dedi. Özen, Ticari

kredilerde daha yüksek büyüme hedeflediklerini açıkladı.

Emlak Konut, Çamlıca'da yapımı tüm hızıyla devam eden Çamlıca Camisi'ne 10 milyon liralık yardımda bulundu.

Söz konusu bağış, halen Çamlıca'da 3.500 araçlık otopark,10.950 m2 Türk İslam Eserleri müzesi, 3.435 m2 sanat galerisi,

2.750 m2 kütüphane, 2.400 m2 8 adet el sanatları atölyesi, 1.000 kişilik konferans salonu ve Cami inşaatını yapmakta

olan "İstanbul Cami ve eğitim-Kültür Hizmetleri Yaptırma ve Yaşatma Derneği" ne yapılmıştır.

Zorlu Enerji’nin kredi koşulları İsrail yatırımları için revize edildi. Şirketin %42,15 oranında ortağı olduğu ve İsrail'de

inşaatı devam eden Ashdod (55 MW elektrik ve 40 ton/saat buhar üretim kapasitesi) ve Ramat Negev (120 MW elektrik ve

70 ton/saat buhar üretim kapasitesi) kojenerasyon santrallerinin mevcut kredi şartları, piyasa koşullarındaki değişiklik

nedeniyle tekrar gözden geçirilerek yenilenmiştir. Bu kapsamda, daha önce 1.121 milyar İsrail Şekeli olan toplam kredi

tutarı, 1.080 milyon İsrail Şekel'ine düşürülmüş, faiz oranı da aşağı yönlü revize edilmiştir. Santrallerin 2015 yılının 2.

yarısında devreye alınması planlanmaktadır.

Kardemir Genel Müdürlüğüne vekaleten Metin Altan atandı Kardemir Genel Müdürü Fadıl Demirel istifa ederken,

yerine vekaleten Genel Müdür Yardımcısı Metin Altan atandı.

BİST100'de hisse hareketleri

En çok yükselen on hisse

Hisse Adı

1 Metro Holding

0,66

2 Afyon Çimento

160,50

3 Tat Gıda

3,91

4 Logo Yazılım

28,00

5 Ege Endüstri

202,50

6 Enka İnşaat

5,32

7 Doğuş Otomotiv

12,00

8 Çimsa

16,20

9 T.S.K.B.

2,05

10 Soda Sanayii

Kaynak: BIST

3

Kapanış

4,30

En çok düşen on hisse

Değişim (%)

Hisse Adı

Kapanış

8,21% 1 Menderes Tekstil

8,08% 2 Tesco Kipa

0,78

2,36% 3 Karsan Otomotiv

1,82% 4 İttifak Holding

1,44

1,76% 5 Bizim Mağazaları

0,96% 6 Koza Altın

19,05

0,85% 7 İpek Doğal Enerji

0,63% 8 Sinpaş GMYO

1,56

0,49% 9 Arçelik

0,23% 10 Pegasus

1,42

2,24

15,35

0,79

15,20

32,65

En yüksek hacimli on hisse

Değişim (%)

Hisse Adı

-3,70% 1 Garanti Bankası

-2,74% 2 Afyon Çimento

Kapanışİşlem hacmi (m TL)

9,16

476,2

160,50

245,7

13,80

157,9

6,24

129,2

-2,55% 5 Zorlu Enerji

-2,54% 6 Akbank

2,34

101,7

8,55

97,1

-2,50% 7 Tekfen Holding

-2,46% 8 Türk Hava Yolları

5,80

93,6

9,33

90,3

-2,25% 9 Vakıflar Bankası

-2,24% 10 Emlak Konut GMYO

4,85

88,2

2,73

85,6

-2,70% 3 T. Halk Bankası

-2,61% 4 İş Bankası (C)

Günlük Bülten - 30 Aralık 2014

Yasal Çekinceler

Bu doküman HSBC Yatırım Menkul Değerler A.Ş. (HSBC Yatırım) Satış Birimi tarafından yayımlanmış olup bir Araştırma dokümanı

niteliği taşımamaktadır.

HSBC Yatırım Sermaye Piyasası Kurulu (SPK) tarafından verilen yetkiler çerçevesinde faaliyet göstermekte olup SPK’nın denetim ve

gözetimi altındadır.

Bu rapor HSBC Yatırım Menkul Değerler A.Ş.("HSBC") tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla

düzenlenmiştir ve hisse senedi piyasası ve bazı hisse senetleri hakkında analizler içermektedir.

HSBC Yatırım Menkul Değerler A.Ş (“HSBC”) satış bölümü, işbu raporda bahsedilen ürünlere ilişkin pazarlama faaliyetlerinde

bulunabilir. Bu çerçevede, bu raporda yer alan konular tarafsız ya da bağımsız bir açıklama olarak değerlendirilmemelidir. Aynı

zamanda bu doküman ilgili düzenleyici kurumların belirlediği kurallar çerçevesinde araştırma raporu olarak da düşünülmemelidir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapor ABD, İngiltere veya Japonya’da yayımlanamaz veya dağıtılamaz.

HSBC bu raporda yer alan menkul kıymetler, finansal enstrümanlar veya benzeri bir yatırım enstrümanının kendi adına ve hesabına

ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde bu enstrümanları satın almayı taahhüt etmiş olabilir; veya yöneticiler ile

çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Bu raporda yer alan menkul kıymetler veya finansal

enstrümanların tamamı veya bir kısmının alış/satışından doğan komisyon veya masraflar HSBC tarafından veya onun adına görevli

şahıslar tarafından alınabilir.

HSBC bu raporu, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere

dayandırmaktadır. İfade edilen fikirler ve tahminler istendiği anda bildirim yapılmaksızın değiştirilebilir. Sunulan bilg ve tablolarl

alım/satım bilgilerinin gerçekte HSBC’nin alım/satım yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan

tüm tablo ve veriler halka açık kaynaklardan ya da kurumumuzca hazırlanmış tablolardan alınmıştır. Bu raporda yer alan rakamlar

geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili olabilir. Geçmiş performans gelecek performansın güvenilir bir

göstergesi değildir.

Bu raporun tamamen veya kısmen çoğaltılması ya da içeriğinin HSBC’nin önceden izni olmaksızın ifşa edilmesi kesinlikle yasaktır.

Bu rapor, dağıtımının hukuka ve ilgili mevzuata aykırı olan herhangi bir ülkedeki herhangi bir kişi veya kuruma dağıtılmak ya da

bunlar tarafından kullanılmak amacıyla oluşturulmamıştır.

Bu rapordaki bilgiler gönderilen kişiye özeldir ve bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir

değerlendirmede bulunmak ya da araştırma yapmak tamamen kullanıcının sorumluluğunda olup, bu dokümandaki herhangi bir

bilginin yatırım tavsiyesi teşkil ettiği düşünülmemelidir. HSBC size yasal, vergiyle ilgili ya da diğer uzman tavsiyeler sağlamaktan

sorumlu değildir.

HSBC ya da herhangi bir HSBC görevlisi, yöneticisi, çalışanı ya da acentesi işbu raporun tamamen ya da kısmen kullanılmasından

doğan herhangi bir kayıp ya da zararla ilgili yükümlülük kabul etmez.

Bu rapor veya ürünler hakkında daha detaylı bilgi almak isterseniz ilgili HSBC personeli ile görüşünüz.

Raporda yer alan tablo ve veriler, EuroLine, BIST, TUIK ve KAP’tan sağlanmaktadır.

HSBC Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. No:128

Şişli / İstanbul 34394

Telefon: 212 376 46 00 Faks: 212 376 49 13

http://www.hsbc.com.tr/tr/yatirim/

4

© Copyright 2026 Paperzz