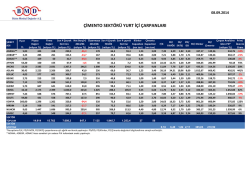

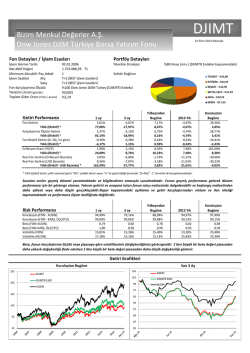

TRKCM 03.09.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 6% TRKCM 30.06.2014 Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme… TRKCM Hisse Verileri TL Trakya Cam’ın girdi sağladığı sektörlerden otomotiv Fiyat sektöründe; 2014 yılı Ocak-Haziran döneminde yurt içi GÜNCEL HEDEF FİYAT Pazar %24 geriledi. Otomotiv ihracatında yaşanan artışın ÖNCEKİ HEDEF FİYAT etkisiyle 2014 yılının ilk altı ayında üretimdeki düşüş %2 ile sınırlı kaldı. Avrupa pazarı ise %6,2 oranında artış gösterdi. İnşaat sektöründe TÜİK verilerine göre 2014 yılı Mart ayından itibaren artışa geçen mevcut işlerin seviyesi Temmuz ve Ağustos aylarında tekrar geriledi. Beyaz eşya sektöründe ise yılın ikinci çeyreğinde yaşanan toparlanmaya rağmen Ocak-Haziran döneminde yurt içi pazar %7 daraldı. Beyaz eşya ihracatı ise Avrupa pazarındaki iyileşme ile birlikte yılın ilk yarısında %6 büyüme gösterdi. Trakya Cam, 2014 yılının 2. çeyreğinde geçen yılın aynı dönemine göre satış gelirini %44,4 oranında artırarak 499,6 milyon TL net satış geliri elde etti. Şirket 2013 yılı Mayıs sonu itibariyle Almanya’da faaliyet gösteren Fritz Holding’in tamamını satın almıştı. Şirketin geçen yılın aynı döneminde 34 milyon TL seviyesinde olan Avrupa satışları bu çeyrekte 121 milyon TL oldu. Yurt içi satış büyümesi ise artan ürün fiyatlarının da etkisiyle %23 artışla 378 milyon TL seviyesinde gerçekleşti. 2,67 2,84 2,73 Piyasa Değeri(Milyon TL) 1.973 Firma Değeri(Milyon TL) 2.353 Fiyat/Kazanç (Cari Dönem) 10,35 Piyasa Değeri/Defter Değeri 0,86 Halka Açıklık Oranı(%) 30,16 Ortalama Günlük İşlem Hacmi(3Ay-Bin TL) 9.719 Kaynak: BMD, Finnet TRKCM Fiyat Performansı (%) 1 ay 3ay 1 yıl TRKCM Performans (%) -4,30 15,34 31,43 BIST Performans (%) -4,45 3,78 22,81 ÖNEMLİ RASYOLAR 6A13 2Ç13 1Ç14 2Ç14 6A14 Brüt Kar Marjı (%) 25,8% 27,0% 34,1% 26,0% 28,0% Faaliyet gider marjı (%) 20,9% 19,4% 24,3% 17,0% 18,5% 5,0% 7,6% 9,8% 9,0% 9,5% 13,9% 15,3% 15,5% 16,6% 16,6% Net Esas Faaliyet Kar Marjı (%) FAVÖK Marjı (%) Net Kar Marjı (%) Toplam Borç / Özsermaye (%) Özsermaye Karlılığı(%) SMM % 6,0% 8,9% 8,4% 15,2% 11,4% 68,6% 68,6% 76,8% 79,0% 79,0% 2,0% 1,7% 2,0% 3,7% 5,2% 74,2% 73,0% 65,9% 74,0% 72,0% Kaynak: BMD, Finnet Endekse Göre Getiri İlk madde ve malzeme giderlerinde yaşanan %49’luk artıştan kaynaklanarak satış büyümesinin üzerinde gerçekleşen satış maliyet artışı 2014 yılı 2. çeyreğinde geçen yılın aynı dönemine göre brüt kar marjının %27’den %26 seviyesine gerilemesine sebep oldu. Faaliyet giderleri 2013 yılı ikinci çeyreğine göre %26 oranında artış gösterirken, bu oranın satış büyümesinin altında kalması faaliyet gider marjını iyileştirdi ve FAVÖK marjı %16,6 seviyesine yükseldi. Bu dönemde nette esas faaliyetlerden diğer gelirlerini ve temettü gelirlerindeki artış nedeniyle yatırım faaliyetlerinden gelirlerini artıran Şirketin vergi öncesi karı %48 artışla 59,8 milyon TL oldu. 3,70 3,50 3,30 3,10 2,90 2,70 2,50 2,30 2,10 1,90 1,70 1,50 TRKCM XU100 Bizim Menkul Değerler Rabia Kürün +90(216)547 1345 ra bi a [email protected] TRKCM 30.06.2014 Mali Tablosu Bilgilendirme Notları… Bu dönemde 35,9 milyon TL ertelenmiş vergi geliri yazan Şirketin net kar marjı %8,9 seviyesinden %15,2 seviyesine yükseldi. Ana Ortaklık Net Karı ise %146 artışla 79,9 milyon TL olarak gerçekleşti. Şirketin 2014 yılı satış büyümesi tahminimizi değiştirmiyor, yılın son çeyreğinde gerçekleştirilebilecek doğalgaz zammı ihtimalini göz önüne alarak brüt kar marjı beklentimizi %1 kötüleştiriyoruz. Risksiz getiri oranında 40 baz puanlık azalış sebebiyle AOSM varsayımımızı iyileştirerek TRKCM hisse senetleri için 14/05/2014 tarihli raporumuzda 2,80 TL olarak belirlediğimiz hedef fiyatımızı 2,84 TL’ye çıkarırken “Endekse Paralel Getiri” öngörüyoruz. TRKCM ÖZET BİLANÇO 30.06.2013 30.06.2014 Değişim % Dönen Varlıklar Nakit ve Benzeri Değerler Kısa Vadeli Ticari Alacaklar Stoklar Diğer Dönen Varlıklar Duran Varlıklar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Ertelenen Vergi Varlıkları Diğer Duran Varlıklar Toplam Aktifler 1.409.376 731.371 294.033 233.720 150.253 1.992.184 1.110.790 16.408 28.021 836.966 3.401.560 1.560.648 819.918 357.900 271.932 110.899 2.719.852 1.677.504 46.923 84.576 910.848 4.280.500 11% 12% 22% 16% -26% 37% 51% 186% 202% 9% 26% Kısa Vadeli Yükümlülükler Kısa Vadeli Finansal Borçlar UV Fin. Borçların Kısa Vadeli Kıs. Kısa Vadeli Ticari Borçlar Diğer Kısa Vadeli Yükümlülükler Uzun Vadeli Yükümlülükler Uzun Vadeli Finansal Borçlar Uzun Vadeli Ticari Borçlar Ertelenen Vergi Yükümlülüğü Diğer Uzun Vadeli Yükümlülükler Öz Sermaye (Azınlık Payı Dahil) Toplam Pasifler Ana Ortaklık Dışı Özsermaye Öz Sermaye (Ana Ortaklığa Ait) Toplam Pasifler 450.837 62.301 91.079 138.028 159.429 892.517 786.579 5.444 46.013 54.481 2.058.207 3.401.560 98.998 1.959.208 3.401.560 709.869 121.516 105.593 209.100 273.660 1.097.069 972.970 0 65.131 58.968 2.473.561 4.280.500 185.773 2.287.788 4.280.500 57% 95% 16% 51% 72% 23% 24% -100% 42% 8% 20% 26% 88% 17% 26% TRKCM ÖZET GELİR TABLOSU 6A13 2Ç13 1Ç14 2Ç14 6A14 Değişim % Değişim % Değişim % 2Ç14-2Ç13 2Ç14-1Ç14 6A14-6A13 Satış Gelirleri 582.167 346.115 490.474 499.625 953.050 44,4% 1,9% 63,7% Satışların Maliyeti (-) 431.854 252.524 323.243 369.736 686.416 46,4% 14,4% 58,9% Brüt Kar 150.313 93.591 167.231 129.889 266.634 38,8% -22,3% 77,4% Faaliyet Giderleri (-) 121.422 67.130 119.384 84.716 176.206 26,2% -29,0% 45,1% Net Esas Faaliyet Karı/Zararı 28.891 26.460 47.847 45.173 90.427 70,7% -5,6% 213,0% Diğer Faaliyetlerden Gelir ve Karlar 22.099 11.616 13.254 14.944 28.274 28,7% 12,8% 27,9% Diğer Faaliyetlerden Zararlar ve Giderler (-) 10.253 5.675 94 4.220 10.199 -25,6% 4380,2% -0,5% Faaliyet Karı veya Zararı 40.738 32.401 61.007 55.897 108.502 72,5% -8,4% 166,3% -1.046 1.895 -3.925 -106,2% -97,0% -173,9% -40,8% -63,2% 67,6% -38,4% -63,1% 77,5% -154,9% -55,4% -403,6% Özkaynak Yönt. Değer. Yat. Kar/Zarar Payları -118 773 (Esas Faaliyet Dışı) Finansal Gelirler 197.579 150.985 243.233 89.425 331.150 (Esas Faaliyet Dışı) Finansal Giderler (-) 193.507 147.879 247.057 91.129 343.512 Net Finansal Gelirler/Giderler 4.071 3.106 -3.824 -1.704 -12.363 Vergi Öncesi Kar/Zarar 48.692 40.319 54.737 59.813 104.665 48,3% 9,3% 115,0% Ödenecek Vergi ve Yasal Yükümlülükler (-) 9.412 6.953 11.367 -24.942 -15.316 -458,7% -319,4% -262,7% Net Dönem Karı/Zararı 39.281 33.366 43.370 84.754 119.981 154,0% 95,4% 205,4% Azınlık Payları Net Dönem Karı/Zararı 4.213 2.584 2.224 8.786 11.379 240,1% 295,0% 170,1% Ana Ortaklık Payları Net Dönem Karı/Zararı 35.067 30.782 41.146 75.969 108.603 146,8% 84,6% 209,7% Amortisman Giderleri , İtfa Ve Tükenme Payları 52.008 26.462 30.536 37.663 68.198 42,3% 23,3% 31,1% FAVÖK 80.899 52.923 75.790 82.835 158.626 56,5% 9,3% 96,1% TRKCM 3,50 3,00 2,99 Fiyat (TL) 2,8 3,01 2,8 2,73 2,50 2,00 1,50 1,00 TRKCM 2,94 Hedef Fiyat 2,8 2,84 Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : [email protected] Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dokümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

© Copyright 2026 Paperzz