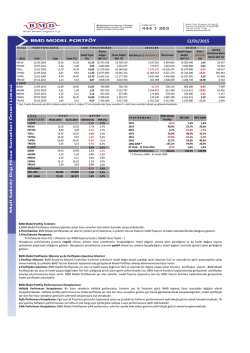

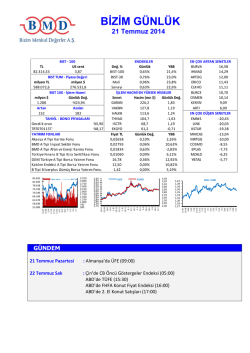

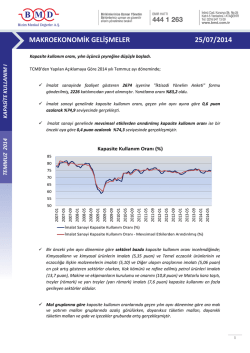

CIMSA 28.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 6% 2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme… Çimsa’nın ton bazında çimento satışları, toplam ihracattaki azalıştan kaynaklanarak 2014 yılı ikinci çeyreğinde geçen yılın aynı dönemine göre %4 geriledi. Artan çimento fiyatları ve daha yüksek karlılığa sahip beyaz çimento ihracatının artması ile Şirket, geçen yılın aynı dönemine göre %11 satış büyümesine ulaşarak 309 milyon TL satış geliri elde etti. 2014 yılında mevsim normalleri üzerinde seyreden hava şartları ile devam eden yatırım ve kentsel dönüşüm projeleri çimentoya olan talebi canlı tutarak fiyatların yüksek seyretmesine sebep oldu. Şirketin geçen yılın aynı dönemine göre ton bazında yurt içi satışları değişmezken, Şirketin yurt içi satış gelirleri %10,2 oranında yükselerek 230 milyon TL oldu. İhracat tarafında ise beyaz çimento satışıyla karlılığını artırmayı hedefleyen Şirketin beyaz çimento satışları ton bazında artış gösterirken, ihraç pazarı durumundaki ülkelerde yaşanan iç karışıklıklar nedeniyle gri çimento satışları geriledi. Ortalama beyaz çimento ihracat fiyatının geçen yılın aynı dönemine göre dolar bazında artış göstermesi ve döviz kurlarının geçen yılın aynı dönemine göre yüksek seyretmesinin de katkısıyla ihracat gelirleri %13 artışla 79 milyon TL oldu. Ürün fiyatlarındaki artışa rağmen ilk madde ve malzeme giderlerindeki sınırlı artışın yanında enerji tasarrufu sağlayan yatırımların devreye girmesinin etkisi ile satışların maliyeti geçen yılın aynı dönemine göre sadece %1,2 oranında artış gösterdi ve brüt kar marjı %25,2’den %31,8 seviyesine yükseldi. Şirket bu çeyrekte %37 artışla 98 milyon TL FAVÖK açıkladı. CIMSA Hisse Verileri TL Fiyat GÜNCEL HEDEF FİYAT ÖNCEKİ HEDEF FİYAT 15,05 16,00 14,20 Piyasa Değeri(Milyon TL) 2.033 Firma Değeri(Milyon TL) 2.257 Fiyat/Kazanç (Cari Dönem) 11,08 Piyasa Değeri/Defter Değeri 1,98 Halka Açıklık Oranı(%) 49,00 Ortalama Günlük İşlem Hacmi(3Ay-Bin TL) 2.530 Kaynak: BMD, Finnet CIMSA Fiyat Performansı (%) 1 ay 3 ay 1 yıl CIMSA Performans (%) 0,00 11,36 46,73 -4,36 1,14 15,56 BIST Performans (%) ÖNEMLİ RASYOLAR 6A13 2Ç13 1Ç14 2Ç14 6A14 Brüt Kar Marjı (%) 22,0% 25,2% 25,5% 31,8% 29,3% Faaliyet gider marjı (%) 5,2% 4,6% 6,4% 4,6% 5,1% Net Esas Faaliyet Kar Marjı (%) 16,8% 20,6% 19,1% 27,2% 24,2% FAVÖK Marjı (%) 22,5% 25,7% 27,5% 31,7% 29,4% Net Kar Marjı (%) 46,5% 69,3% 15,5% 20,4% 18,5% Toplam Borç / Özsermaye (%) 39,6% 39,6% 53,1% 40,9% 40,9% Özsermaye Karlılığı(%) 21,8% 19,4% 3,5% 6,4% 9,9% SMM % 78,0% 74,8% 74,5% 68,2% 70,7% Endekse Göre Getiri Fiyat (TL) 270 250 230 210 190 170 150 130 110 90 2013 yılının ikinci çeyreğinde Sabancı Holding hisse senetlerini satan Çimsa bu satıştan 139,9 milyon TL kar elde etmişti. Ayrıca aynı dönemde Şirketin iştiraki Exsa’nın karından Şirket payına 11,5 milyon TL kar isabet etmişti. 2014 yılı ikinci çeyreğinde Exsa’dan Şirketin payına düşen kar 2,6 milyon TL ile sınırlı kaldı ve ana Ortaklık Net Dönem Karı %67,2 azalarak 63,3 milyon TL olurken net kar marjı %20,4 seviyesine geriledi. Bir defaya mahsus yazılan SAHOL satışı göz ardı edilirse Çimsa 2014 yılı ikinci çeyreğinde %20 net kar büyümesi yakaladı. XU100 CIMSA Bizim Menkul Değerler Rabia Kürün +90(216)547 1345 [email protected] CIMSA 2014 2. Çeyrek faaliyet sonuçları… Çimsa 17 Temmuz 2014 tarihinde yıllık 1,1 milyon ton klinker ve 1,4 milyon ton çimento üretim kapasitesine sahip Sançim Çimentoyu 220,7 milyon $’a satın aldı. Çimsa’nın aktif büyüklüğünün %30’una karşılık gelen bu alımın Rekabet Kurulu tarafından onaylanması halinde çimento talebinin yüksekliğine bağlı olarak fiyatlarında yüksek seyrettiği Marmara Bölgesi’ne yakınlaşmış olacak. Diğer yandan Çimsa’nın faaliyet gösterdiği Akdeniz Bölgesi’nde yapımı devam eden yıllık 1,7 milyon ton ve 3,5 milyon ton klinker üretim kapasitesine sahip iki fabrikanın sırasıyla 2015 ve 2016 yıllarında devreye girmesi ile bu bölgede çimento fiyatları baskı altında kalacak. Çimento fiyatlarının 2014 yılında hızla yükselmesinin yanı sıra Çimsa’nın maliyetlerinde görülen sınırlı artış nedeniyle brüt kar marjı beklentimizi yükseltiyor, risksiz getiri oranında 30 baz puanlık azalış sebebiyle AOSM varsayımımızı iyileştiriyoruz. ÇİMSA hisse senetleri için 08/05/2014 tarihinde 14,20 TL olarak belirlediğimiz hedef fiyatımızı İNA ve çarpan analizi soncunda 16,00 TL olarak yukarı yönlü güncelliyor ve önerimizi “Endekse Paralel Getiri” olarak koruyoruz. CIMSA ÖZET BİLANÇO 30.06.2014 Değişim % Dönen Varlıklar Nakit ve Benzeri Değerler Kısa Vadeli Ticari Alacaklar Stoklar Diğer Dönen Varlıklar Duran Varlıklar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Ertelenen Vergi Varlıkları Diğer Duran Varlıklar Toplam Aktifler 391.207 21.711 258.948 96.012 14.535 1.046.795 687.280 169.099 3.684 186.732 1.438.002 427.735 22.963 292.508 97.680 14.585 1.063.788 701.828 167.755 5.504 188.701 1.491.523 36% 372% 25% 16% -5% -16% 4% 682% -9% -67% -5% Kısa Vadeli Yükümlülükler Kısa Vadeli Finansal Borçlar UV Fin. Borçların Kısa Vadeli Kıs. Kısa Vadeli Ticari Borçlar Diğer Kısa Vadeli Yükümlülükler Uzun Vadeli Yükümlülükler Uzun Vadeli Finansal Borçlar Ertelenen Vergi Yükümlülüğü Diğer Uzun Vadeli Yükümlülükler Öz Sermaye (Azınlık Payı Dahil) Toplam Pasifler Ana Ortaklık Dışı Özsermaye Öz Sermaye (Ana Ortaklığa Ait) Toplam Pasifler 299.002 145.424 22.234 85.089 46.253 96.033 47.853 26.112 22.068 1.042.968 1.438.002 45.113 997.855 1.438.002 338.033 195.073 21.141 80.992 40.827 80.704 30.579 27.574 22.550 1.072.787 1.491.523 47.730 1.025.057 1.491.523 -6% -15% 0% 31% -24% -51% -70% -33% 14% 3% -5% 4% 3% -5% CIMSA ÖZET GELİR TABLOSU Değişim % Değişim % Değişim % 2Ç14-2Ç13 2Ç14-1Ç14 6A14-6A13 6A13 2Ç13 1Ç14 2Ç14 6A14 Satış Gelirleri 468.896 279.002 215.212 309.726 535.190 11,0% 43,9% 14,1% Satışların Maliyeti (-) 365.779 208.731 160.356 211.171 378.530 1,2% 31,7% 3,5% Brüt Kar 103.118 70.271 54.855 98.554 156.660 40,2% 79,7% 51,9% Faaliyet Giderleri (-) 24.302 12.761 13.726 14.314 27.188 12,2% 4,3% 11,9% Net Esas Faaliyet Karı/Zararı 78.815 57.510 41.129 84.240 129.472 46,5% 104,8% 64,3% Diğer Faaliyetlerden Gelir ve Karlar 12.768 9.731 9.630 4.701 14.734 -51,7% -51,2% 15,4% Diğer Faaliyetlerden Zararlar ve Giderler (-) 20.402 16.148 7.504 9.552 19.228 -40,8% 27,3% -5,8% Faaliyet Karı veya Zararı 71.182 51.093 43.255 79.389 124.978 55,4% 83,5% 75,6% Yatırım Faaliyetlerinden Gelirler 143.316 140.725 2.202 181 1.744 -99,9% -91,8% -98,8% Yatırım Faaliyetlerinden Giderler 167 104 305 0 365 -99,8% -99,9% 118,4% 35.792 24.227 1.002 5.647 8.241 -76,7% 463,3% -77,0% Özkaynak Yönt. Değer. Yat. Kar/Zarar Payları (Esas Faaliyet Dışı) Finansal Giderler (-) 13.591 6.314 5.954 5.055 9.604 -19,9% -15,1% -29,3% Net Finansal Gelirler/Giderler -13.591 -6.314 -6.102 -4.519 -9.068 -28,4% -25,9% -33,3% Vergi Öncesi Kar/Zarar 236.532 209.626 40.053 80.698 125.531 -61,5% 101,5% -46,9% Ödenecek Vergi ve Yasal Yükümlülükler (-) Net Dönem Karı/Zararı Azınlık Payları Net Dönem Karı/Zararı Ana Ortaklık Payları Net Dönem Karı/Zararı Amortisman Giderleri , İtfa Ve Tükenme Payları FAVÖK 19.048 15.890 6.751 15.291 24.445 -3,8% 126,5% 28,3% 217.485 193.737 33.301 65.407 101.085 -66,2% 96,4% -53,5% -331 437 -53 2.080 2.165 375,7% -4037,1% -755,0% 217.815 193.300 33.354 63.327 98.920 -67,2% 89,9% -54,6% 26.830 14.073 14.019 13.977 27.996 -0,7% -0,3% 4,3% 105.645 71.583 59.250 98.217 157.468 37,2% 65,8% 49,1% CIMSA 18 16,00 16 16 14 12 10 8 6 4 CIMSA 14 12 10 9,90 8,40 13,30 10,90 8 6 12,05 9,30 4 2 2 0 Hedef Fiyat Hedef Fiyat CIMSA CIMSA 14,2 12,30 11,40 13,60 12,10 Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : [email protected] Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

© Copyright 2026 Paperzz