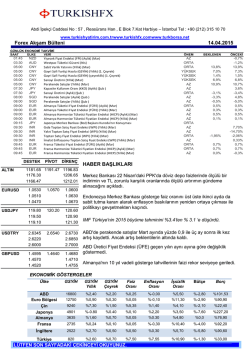

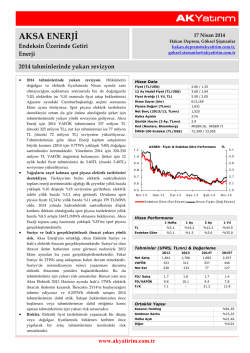

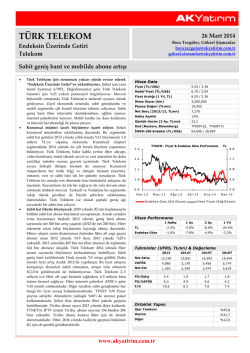

24 Ocak 2014 BİM Bertug Tuzun, Göksel Şişmanlar [email protected], [email protected] Endeksin Üzerinde Getiri Perakende Değerleme cazip, alım için doğru zaman BIM için önerimizi yukarı yönde revize ederek “Endeksin Üzerinde Getiri”ye yükseltiyoruz. Hisse için 12 aylık hedef fiyatımız 45.0TL seviyesi %18 yukarı potansiyele işaret ediyor. BIM’in güçlü büyüme hikayesi devam ediyor. Birden çok parametreyi dikkate aldığımızda Bim, Türk Perakende sektörü içerisinde en iyi konumda olduğuna düşünüyoruz. Doğası gereği her zaman defansif karakterli hisse olması, güçlü büyüme potansiyeli, borçsuz bilanço yapısı ve yabancı para riskinin sınırlı olmasının, (cironun ve karınının yaklaşık %98’i Türkiye’den gelmektedir) hissenin olumsuz piyasa koşullarında yatırımcı ilgisi için yeterli şartlar olduğuna inanıyoruz. Son dönemde hissede yaşanan gerileme alım fırsatı. BIM geçtiğimiz son bir aylık dönemde BIST‐100 endeksinin %7 gerisinde kaldı. BIM’in ana hissedarının mal varlığına konulan ve sonradan kaldırılan tedbir kararı hisse üzerinde baskı yarattı. Fakat bu konunun Şirket ile ilişkilendirilmemesi gerektiğini belirtmek gerekiyor. BIM hisseleri 1 yıl ileri doğru F/K çarpanına göre %8 iskontoyla işlem görüyor. Şirketin geri alım programının da (200 milyon TL bütçeli ‐ 13.9 milyon TL alım yapıldı, 40TL tavan fiyat) hisseyi destekleyici olmasını bekliyoruz. Bu nedenle yaşanan son satışların BIM’in hisse fiyatını alım yapılabilecek bir seviyeye taşıdığını düşünüyoruz. 2014 yılı operasyonel performans açısından güçlü olacak. BIM’in zayıf TL’den dolayı yüksek gıda enflasyonu döneminden (Ak Yatırım tahmini ort. %8) fayda sağlayacağını düşünüyoruz. Bu ortam, ciro ve alışveriş trafiğinin artmasını sağlayacaktır. Bim için 2014’te yıllık %20 ciro büyümesi ve 5% VAFÖK marjı beklentimiz bulunmaktadır. Diğer taraftan BİM’in ekonomik yavaşlama ve artan faiz ortamı içinde diğer perakendicelere göre düşük fiyatlı olması nedeniyle daha olumlu bir pozisyonda olduğunu düşünüyoruz. Rekabet; kendi segmentinde en hızlı büyüyen şirket. İndirim mağazalarının toplam sayısı son yıllarda oldukça hızlı bir artış (2008‐2013 arasında 1,600’den 10 bin mağazaya) göstermiştir. Bim’in rakipleri hala göreceli olarak (ölçek, fiyat rekabeti vb.) Bim’in gerisindedir. Belirtmek gerekirse, Bim ciro olarak toplam sektörün %50’sinden fazlasını oluşturmaktadır. Hisse Data Fiyat (TL/US$) 38,00 / 16,71 Hedef Fiyat (TL/US$) 45,00 / 19,79 Fiyat Aralığı (1 Yıl, TL) 47,90 / 36,40 Hisse Sayısı (bin) 303.600 Piyasa Değeri (TLmn) 11.537 Net Nakit (2013/09, TLmn) 503 Halka Açıklık %60 Günlük Hacim (3 Ay, TLmn) 33,9 Kod (Reuters, Bloomberg) BIMAS.IS, BIMAS TI İMKB-100 Endeksi (TL/US$) 65.429 / 28.772 BIMA S - Fiyat & Endekse Göre Perf ormans 1 .3 5 0 .0 1 .2 4 6 .5 1 .1 4 3 .0 1 .0 3 9 .5 0 .9 3 6 .0 O c a- 1 3 N is - 1 3 H az-1 3 A ğu- 1 3 E ndeks e G öre (Sol E ks en) Kas -1 3 O c a- 1 4 H is s e Fiyatı (Sağ E ks en) Hisse Performansı 1 Hafta 1 Ay 3 Ay 1 Yıl TL -%0,8 -%10,4 -%8,9 -%14,7 Endekse Göre %1,4 -%6,7 %9,4 %12,6 Tahminler (UFRS, TLmn) & Değerleme 2012 2013T 2014T 2015T 9.906 11.835 14.155 16.718 VAFÖK 491 593 713 854 Net Kar 331 398 479 573 Net Satış FD/Satış 1,5 1,3 1,1 0,9 FD/VAFÖK 29,2 25,5 21,3 17,6 F/K 43,1 38,9 32,6 27,0 Ortaklık Yapısı Mustafa Latif Topbas %15,8 Ahmet Latif Topbas %9,0 Diğer %5,8 Halka Açık www.akyatirim.com.tr TL %69,4 Teknik Analiz: Hisse son dönemde yaşanan gerilemenin ardından uzun vadeli destek olarak gördüğümüz 35.5‐37.0 bandını test etti. Bu banttan üzerinde konsolidasyon ve tepki çabası görüyoruz. Teknik göstergelerde aşırı satıma gelinmiş olması da tepki ihtimalini kuvvetlendiyor. Bununla birlikte yeni bir yükseliş hareketinin teyit edilmesi için en azından 40 seviyesinin üzerinde bir hareketin kalıcılığının sağlanması gerektiğini düşünüyoruz. Sonrasında 42.0 seviyesine doğru bir hareket beklenebilir. Hissede destek seviyelerini 37.0 ve 35.5 olarak belirtmek mümkün. BİM – Günlük TL Grafik MACD (-1.36472) 1.0 0.5 0.0 -0.5 -1.0 -1.5 80 Relative Strength Index (33.8565), YGS_R(x14) (34.3943) 70 60 50 40 30 BIM MAGAZALAR (38.5000, 38.5000, 38.0000, 38.0000, +0.000), Parabolic SAR (43.0629) 49 48 47 P P O P 46 P P P P O P PP OO O P 45 P O P 44 43 O 42 41 O 40 O 39 38 O O PO 37 36 35 O 34 33 32 31 30 29 28 27 26 25 24 40000 30000 20000 10000 x100 2012 BİM – Ocak 2014 March April May June July August September October November December 2013 February March April May June July August September October November December 2014 Feb Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e‐mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz. Ak Yatırım Menkul Değerler A.Ş. 2014

© Copyright 2026 Paperzz