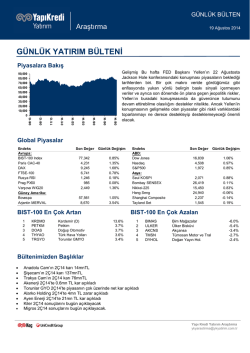

GÜNLÜK BÜLTEN Araştırma 2 Aralık 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 11/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 ECB toplantısı öncesinde euro bölgesinde 3Ç büyüme rakamında revizyonun derecesini ABD tarafında ise Cuma günü açıklanacak tarım dışı istihdam öncesinde ADP istihdam ve ISM Hizmet verilerinde öncü sinyaller arıyor olacağız. Gelişmekte olan piyasalarda ise negatif ayrışan Brezilya’da son toplantıda 25 baz puan faiz artışına giden Brezilya Merkez Bankası toplantısını izliyoruz ki piyasa beklentileri faiz artırımının devam edeceği yönünde (25 baz puan). Ayrıca yurtiçinde yukarıda da bahsettiğimiz gibi Kasım ayı enflasyon verisi ve Moody’s raporu ön planda olacak. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 86,147 4,377 9,964 6,656 958 1,007 2,417 -0.02% -0.29% -0.17% -0.99% -1.64% 0.01% 0.01% 52,277 9,367 -4.47% -4.51% BIST-100 En Çok Artan 1 2 3 4 5 AFYON HURGZ DOHOL NETAS SASA Afyon Çimento Hürriyet Gazetecilik Doğan Holding Netaş Telekom. Sasa Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,777 4,727 2,053 -0.29% -1.34% -0.68% 1,966 28,531 17,682 23,512 2,732 1,590 0.03% -0.10% 0.52% 0.62% 1.91% -0.27% BIST-100 En Çok Azalan 17.9% 13.8% 8.1% 6.5% 5.2% 1 2 3 4 5 IHLAS GSDHO GSRAY THYAO TEKST İhlas Holding Gsd Holding Galatasaray Türk Hava Yolları Tekstilbank -3.1% -3.0% -3.0% -3.0% -3.0% Bültenimizden Başlıklar • • • • • • • • Piyasa Yorumu Tahvil ve Bono Türk Bankacılık sektörünün Ekim karı 2.109 milyon TL Rusya doğalgaz fiyatlarında %6 indirim yapacak Fitch Garanti Bankası’nın notunu olumlu bir guncelleme için incelemeye aldı Iş Bankası Munzam Vakfı bugün ISCTR hissesi satabileceğini açıkladı Mardin Çimento 1mn Erdemir hissesi sattı Migros’ta durum tespit süreci tamamlandı Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 2 Aralık 2014 PİYASA YORUMU Cuma günü etkili olan kar satışları ardından dün hisse senetlerindeki satış baskısının devam ettiğini gördük. Geçtiğimiz hafta da bahsettiğimiz gibi S&P 500 endeksinde bazı risk göstergelerindeki bozulma ve piyasalar arası ayrışma sinyalleri dikkat çekiyor.Örneğin yüksek getirili şirket bonolarındaki zayıflama, rölatif zayıf performe eden küçük ölçekli hisseler ve ayrıca hisse senetlerinden daha iyi performe etmeye başlayan tahviller . Öte yandan şu an çok gündemde olmasa dahi düşük petrol fiyatlarının olumsuz ikincil etkileri olabileceğini de düşünüyoruz. Daha önce de bahsettiğimiz ABD yüksek getirili bono piyasasında petrol ile ilgili olan şirketlerin oranı %15-20 arası tahmin ediliyor ve oradaki negatif ayrışma diğer piyasaları etkilemeye başlayabilir. Öte yandan Türkiye gibi normal şartlarda petrol fiyatlarının düşüşünden olumlu etkilenen Hindistan, G. Kore ve Tayland gibi ülkelerin para birimlerinin son zamanlarda baskı altında olduğu dikkat çekiyor. Rusya’nın durumu da daha iyiye gidiyormuş gibi durmuyor. Dün Stoxx 600 %0.5 gerilerken, S&P 500 endeksi %0.68 düşüşle 2053 seviyesine geri çekildi. Gelişmekte olan piyasalarda ise Latin Amerika’daki sert satış baskısı ön plandaydı. Bu sabah ise Japonya %0.47 civarı artıdayken Çin hisse senetlerindeki yükseliş eğilimin devam ettiğini görüyoruz. (%3 civarı) Diğer taraftan ABD’de açıklanan ISM imalat endeksi ve New York FED Başkanı Dudley (2015 ortalarında faiz artırım olasılığının korunduğu) ve Stanley Fischer’ın açıklamalarının da desteğiyle ABD faizlerinde sınırlı da olsa toparlanma görüyoruz. Stanley Fischer’ın petrol fiyatlarındaki geri çekilme ile enflasyonda görülen zayıflamanın geçici olduğuna ve ücret enflasyonunun toparlanmak üzere olduğuna yönelik vurguları dikkat çekiciydi. Her ikisi de FED içinde önemli konuma sahipler dolayısıyla yorumlarının önemli olduğunu düşünüyoruz. Yurtiçine baktığımızda TL’deki baskının hafiflemesi ve geri çekilen faizlerle birlikte kısa vadeli yükseliş trendi içerisindeki hareketine devam eden BIST-100 endeksinde de sınırlı kar satışları etkiliydı. BIST-100 endeksi dün günü %0.02 eksi ile 86.147 seviyesinde tamamlarken endekste 87.000 direncinin aşılıp aşılmayacağını izlediğimizi belirtelim. Bu seviyenin aşılması durumunda 89.000/90.000 seviyelerine doğru yükseliş denemelerinin devamı gelebilir. Makro tarafta ise TCMB beklenti anketinde orta vadeli enflasyon beklentilerindeki katılığın devam ettiğini görsek de, global petrol fiyatlarındaki düşüş ve baz etkisi ile birlikte enflasyon beklentilerindeki iyileşme ve ikinci çeyrekte gördüğümüz yavaşlama sonrasında büyümede toparlanma sinyalleri kısa vadede yurtiçi piyasalarda öne çıkan konular olmaya devam ediyor. Bu doğrultuda Çarşamba günü açıklanacak Kasım ayı enflasyon rakamları ile birlikte cuma günü piyasalar kapalı iken açıklanacak kredi derecelendirme kuruluşu Moody’s ‘in Türkiye gözden geçirme raporu yurtiçinde haftanın en önemli gelişmeleri. Kasım ayı TÜFE için Bloomberg’de yer alan ortalama beklenti %0.38 artış seviyesinde. (Ekim:%+ 1.9) Güçlü bir öncü gösterge olmasa da dün açıklanan ITO enflasyon rakamlarının yukarı yönlü riskleri artırmış olabileceğini belirtmekte fayda var. İTO enflasyonu rakamlarına göre Kasım ayında perakende fiyatlar aylık % 1.02 artış gösterirken (Ekim: %2.58) alt endekslerde TÜFE için öncü sinyal olarak değerlendirilebilecek gıda harcamaları grubundaki aylık %1.28 (Ekim: %+2.22) oranındaki artış dikkat çekiyor. Diğer taraftan dün açıklanan Kasım ayı PMI imalat endeksi büyümede toparlanma beklentilerini destekler nitelikteydi. Ki her ne kadar KKO gibi bazı diğer öncü makro veriler 4Ç e yönelik nispeten zayıf sinyaller üretmiş olsa da. Makro resime baktğımızda momentum kaybına işaret eden AB ve Japonya’ya karşı nispeten güçlenme sinyalleri üreten ABD ekonomisi ve bu doğrultuda da merkez bankaları politikaları arasındaki farklılaşma ana tema olmaya devam ediyor. Bu doğrultuda dün ABD’de açıklanan ISM imalat endeksinde güçlü seyrin korunduğunu gördük. Önceki aylardaki yükselişler ardından endekste düzeltmenin beklenenden daha iyi yönde gerçekleşirken, yeni siparişlerde ise düzeltme beklentilerine karşı güçlü görünümün korunması dikkat çekiciydi. 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 2 Aralık 2014 Bu hafta başta 4 Aralık ECB toplantısı olmak üzere, 17 Aralık FOMC toplantısı öncesinde aylık 200.000 artış trendinin devam etmesi beklenen ABD tarım dışı istihdam verisi (beklenti: 225.000 önceki: 214.000) ön planda olabilecek ana makro gelişmeler. Bahsettiğimiz gibi Draghi’nin, enflasyonu yükseltmek için mümkün olduğunca hızlı şekilde ne gerekirse yapılacağını vurguladığı 21 Kasım açıklamaları, tahvil alımını da içeren geniş kapsamlı parasal genişleme beklentilerini güçlendirdi ki düşen petrol fiyatları ile enflasyon beklentilerindeki zayıflama ve büyümedeki momentum kaybını destekleyen zayıf Kasım PMI’lar gibi makro veriler de bu görünüme destek oluyor. Bu doğrultuda da ECB toplantısında Draghi’nin basın toplantısında soru cevap kısmında verebileceği olası sinyallerin izleneceğini belirtelim. Basın toplantısında tahvil alımının gündemde olmadığına yönelik herhangi bir sinyalin risk iştahı üzerinde olumsuz etki yaratabileceğini dolayısıyla da riskli varlıklar üzerinde kar sartışlarına neden olabileceğini belirtmekte fayda var. ECB toplantısı öncesinde euro bölgesinde 3Ç büyüme rakamında revizyonun derecesini ABD tarafında ise Cuma günü açıklanacak tarım dışı istihdam öncesinde ADP istihdam ve ISM Hizmet verilerinde öncü sinyaller arıyor olacağız. Gelişmekte olan piyasalarda ise negatif ayrışan Brezilya’da son toplantıda 25 baz puan faiz artışına giden Brezilya Merkez Bankası toplantısını izliyoruz ki piyasa beklentileri faiz artırımının devam edeceği yönünde (25 baz puan). Ayrıca yurtiçinde yukarıda da bahsettiğimiz gibi Kasım ayı enflasyon verisi ve Moody’s raporu ön planda olacak. 03.12.2014 10:00 10:00 10:00 10:00 15:15 16:45 17:00 21:00 TR - TÜFE (beklenti: %0.38 önceki: %1.9) TR - TÜFE yıllık (beklenti: %9.00 önceki: %8.96) TR - Çekirdek TÜFE yıllık (beklenti: %9.10 önceki: %9.04) TR - ÜFE yıllık (önceki: %10.10) Brezilya Merkez Bankası faiz kararı (beklenti:%11.50 önceki:%11.25) ABD - ADP Özel Sektör İstihdam (beklenti: 222.000 önceki: 230.000) ABD - PMI Hizmet - Final (önceki: 56.3) ABD - ISM Hizmet Endeksi (beklenti: 57.5 önceki: 57.1) ABD - Beige Book açıklanıyor 14:00 14:45 15:30 İngiltere Merkez Bankası Faiz Kararı (beklenti:%0.50 önceki:%0.50) Avrupa Merkez Bankası Politika Faizi (beklenti:%0.05 önceki:%0.05) Avrupa Merkez Bankası Mevduat Faiz Oranı (beklenti:%-0.2 önceki:%-0.2) ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti:295.000 önceki: 313.000) 12:00 15:30 15:30 15:30 15:30 15:30 15:30 15:30 Moody's Türkiye gözden geçirme Euro Bölgesi - 3Ç GSYİH (beklenti:%0.2 önceki:%0.2) ABD - Tarım Dışı İstihdam (beklenti: 225.000 önceki: 214.000) ABD - Özel Sektör İstihdam (beklenti: 220.000 önceki: 209.000) ABD - İmalat İstihdam (beklenti:15.000 önceki: 15.000) ABD - İşsizlik Oranı (beklenti: %5.8 önceki: %5.8) ABD - Ortalama Saatlik Kazanç (beklenti: %0.2 önceki: %0.1) ABD - Ortalama Saatlik Kazanç yıllık (beklenti: %2.1 önceki: %2.0) ABD - Katılım Oranı (önceki: %62.8) 04.12.2014 14:45 05.12.2014 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 2 Aralık 2014 SEKTÖR HABERLERİ Türk Bankacılık sektörünün Ekim karı 2.109 milyon TL BDDK aylık datasına göre Türk bankacılık sektörünün Ekim ayı karı 2.109 milyon TL oldu. Bu rakam geçtiğimiz ayın %5, geçtiğimiz yılın aynı ayının %14, ve yıl başından beri aylık averajının %2 üzerinde. Sektörün ilk 10 aylık karı 20.8 milyar TL’ye gerileyerek yıllık %4 düşüş kaydetti. Rusya doğalgaz fiyatlarında %6 indirim yapacak Rusya Devlet Başkanı Putin, doğalgaz fiyatlarında Türkiye için 1 Ocak 2015 itibariyle %6 indirim yapılacağını açıkladı. Ancak önümüzdeki dönemlerde de indirim olabileceğinin altını çizdi. Dünkü haberlerde Türkiye’nin %15 indirim istediği belirtiliyordu. Güney Akım projesi yerine ise Türkiye üzerinden bir doğalgaz hattı geçirilebileceği de belirtildi. Görüşümüz: Mevcut indirim %6’da kaldığı için şu aşamada tahminlerimizde bir değişiklik yapmıyoruz. 2015 yılının ikinci yarısı için doğalgaz fiyatlarında %10’luk bir artış koyuyoruz. ŞİRKET HABERLERİ Fitch Garanti Bankası’nın notunu olumlu bir guncelleme için incelemeye aldı Şu an benzerleri ile eşit seviyede BBB-de bulunan uzun vadeli kredi notunun BBB’ye çekilmesi mümkün. Gözden geçirmenin sebebi BBVA’nın hissesini %39,9’a yükseltmesi sonrasında Garanti’yi daha iyi destekleyebileceği düşüncesi. Fitch’in hali hazırda Unicredit’e dayalı olan benzer bir sebeple Yapi Kredi’yi de benzer bankaların bir not üzerinde BBB olarak notlandırdığını hatırlatarak, bir notluk potansiyel kredi artışının fiyatlarda olması gerektiğini hatırlatırız. Aynı zamanda Fitch, Garanti, İs Bankası ve Akbank’ın bulunduğu bankaların destek notu tabanını BB+ seviyesinden BB- seviyesine düşürdü. Bu kararda da etkili olan Türk devletinin YP fonlamasının uzun süre kapalı kalması gibi olası ekstrem bir durumda bankaları destekleme kapasitesinin limitli olabileceği düşüncesi rol oynadı. Bu ikinci kararın piyasa sentimentine hafif olumsuz etkisi olması beklenebilir. Iş Bankası Munzam Vakfı bugün ISCTR hissesi satabileceğini açıkladı Vakfın İş Bankası’ndak hissesi %40.25 seviyesinde olduğu için fazla agrasif olmasını beklememekle beraber, satış haberinin hissede bugün için baskı yaratmasını bekliyoruz. Mardin Çimento 1mn Erdemir hissesi sattı Mardin Çimento dün 4.47TL-4.50TL fiyat aralığından 1mn adet Erdemir hissesi sattığını açıkladı. Mardin Çimento’nun Erdemir’de halen 900 bin adet hissesi bulunuyor. Migros’ta durum tespit süreci tamamlandı Migros tarafından gönderilen açıklamaya göre, Anadolu Endüstri Holding’in (AEH) Migros’un %40.25’i için yaptığı hisse başına 26TL’lik teklifin ardından başlatılan durum tespit süreci (due diligence) tamamlandı ve AEH ile Migros’un ana hissedarı BC Partners arasında görüşmeler devam ediyor. Hatırlanacağı üzere, geçen hafta medyada yer alan bir söyleşide AEH başkanı Özilhan satınalma sürecinin Ocak ayı sonuna kadar tamamlanabileceğini söylemişti. 4 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 2 Aralık 2014 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 9.00 350 300 250 8.00 200 150 100 50 27/10/2018 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 0 11/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 5 11/14 10/14 08/14 07/14 05/14 04/14 02/14 0 11/14 20 600 10/14 40 800 08/14 60 1,000 07/14 80 1,200 05/14 100 1,400 04/14 120 1,600 02/14 140 1,800 01/14 160 2,000 11/13 2,200 01/14 Brent petrol ($/varil) 11/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz