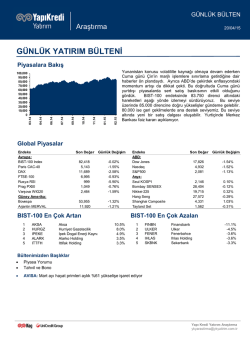

GÜNLÜK BÜLTEN Araştırma 20 Kasım 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 11/14 09/14 08/14 07/14 05/14 04/14 02/14 01/14 11/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Bu sabaha baktığımızda Asya piyasaları genelinde yatay /zayıf seyrin etkili olduğunu görüyoruz. Makro tarafta Çin’de 0.4 puan düşüşle beklenenin altında kalan Kasım ayı HSBC PMI imalat endeksi ve Japonya’da 0.3 puan düşüşle beklenenin altında kalan PMI imalat endeksi ön planda. Bu doğrultuda günün devamında açıklanacak stabilizasyon beklenen Avrupa ve ABD öncü PMI endeksleri dikkat çekebilir. Yurtiçinde gevşeme sinyali verip vermeyeceği merak konusu olan 14:00’de açıklanacak TCMB PPK kararları odak noktasında ve piyasa beklentileri haftalık repoda ve koridorda değişikliğe gidilmeyeceği yönünde. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 81,462 4,266 9,473 6,697 1,021 981 2,422 0.16% 0.09% 0.17% -0.19% 0.04% 0.85% -0.39% 53,403 9,584 2.58% -2.15% BIST-100 En Çok Artan 1 2 3 4 5 HURGZ KARSN DOHOL GUBRF ANACM Hürriyet Gazetecilik Karsan Otomotiv Doğan Holding Gübre Fabrikaları Anadolu Cam Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,686 4,676 2,049 -0.01% -0.57% -0.15% 1,958 27,985 17,301 23,390 2,450 1,574 -0.45% -0.16% 0.07% 0.09% -0.04% -0.20% BIST-100 En Çok Azalan 12.7% 7.1% 6.1% 4.5% 4.3% 1 2 3 4 5 ZOREN KIPA TOASO AKENR BJKAS Zorlu Enerji Tesco Kipa Tofaş Otomobil Fab. Ak Enerji Beşiktaş Futbol Yat. -3.7% -3.5% -2.5% -2.2% -1.7% Bültenimizden Başlıklar • • • • Piyasa Yorumu Tahvil ve Bono BBVA, Garanti Bankası (GARAN)’nın %14,89’unu 5,5 milyar TL bedel ile satın alacak. Park Elektrik (PRKME) yönetim kurulu, Park Elektrik ile Silopi Elektrik arasındaki birlesme değişim oranını 0,186914’den 0,206757’ye yükseltti. Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 20 Kasım 2014 PİYASA YORUMU Yatay seyrin ardından yeni rekor seviyeleri gören S&P 500 endeksinin dün güne kar satışları ile başladığını ve günü %0.15 eksi ile 2048 seviyesinde tamamladığını gördük. 'kayda değer zaman' ifadesinin devam ettirilmesi konusunda konsensüs sağlanan FED FOMC tutanakları ardından dolarda ilk etapta kar satışları görmüş olsak da doların güçlü yönde kalmaya devam ettiğini görüyoruz. Daha önce de ifade ettiğimiz gibi aşırı satım bölgesinden Ekim ayı ortalarından bu yana yükselişlerin etkili olduğu ABD hisse senetlerinde bazı risk göstergelerindeki bozulma sinyalleri dikkat çekiyor. Örneğin S&P 500 endeksi uzun vadeli tahvillerin üzerinde getiri elde etmeye devam etse de iyi gelen bazı makro verilere rağmen yatay seyreden 5 yıllık tahvil faizi dikkat çekici. Ayrıca Kasım ayında rölatif daha kötü performe eden küçük ölçekli hisseler ve S&P 500 endeksine göre daha kötü performe eden yüksek getirili şirket bonolarındaki zayıflama da bir diğer konu. Son iki üç haftadır devam eden ayrışma Cuma günü daha da belirgin hale gelmişti. Bunun devam etmesi piyasalar açısından bizce yakından izlenmesi gereken bir konu ve ABD hisse senetlerindeki düzeltmenin ön habercisi haline gelebilir. Bu sabaha baktığımızda Asya piyasaları genelinde yatay /zayıf seyrin etkili olduğunu görüyoruz. Makro tarafta Çin’de 0.4 puan düşüşle beklenenin altında kalan Kasım ayı HSBC PMI imalat endeksi ve Japonya’da 0.3 puan düşüşle beklenenin altında kalan PMI imalat endeksi ön planda. Bu doğrultuda günün devamında açıklanacak stabilizasyon beklenen Avrupa ve ABD öncü PMI endeksleri dikkat çekebilir. PMI endeksleri ile birlikte geçtiğimiz aylarda ılımlı sinyaller üretmeye devam eden ABD enflasyon verisi de ön planda olabilir. Ki önceki gün açıklanan ve her ne kadar dolar ve faizler üzerinde önemli bir etki yaratmamış olsa da, hizmet sektörü öncülüğünde beklentilerin belirgin üzerinde gerçekleşen ÜFE verisi dikkat çekiciydi. Yurtiçinde ise gevşeme sinyali verip vermeyeceği merak konusu olan 14:00’de açıklanacak TCMB PPK kararları odak noktasında ve piyasa beklentileri haftalık repoda ve koridorda değişikliğe gidilmeyeceği yönünde. 2015 yılında büyük ölçüde baz etkisi nedeni ile enflasyonda gerileme ihtimali konuşuluyor olsa da son açıklanan TCMB beklenti anketinde orta vadeli enflasyon beklentilerindeki katılığın devam ettiğini belirtmekte fayda var. Yurtiçi piyasalara baktığımızda ise BIST-100 endeksinde 81.500 direncinin aşılması ile birlikte alım eğiliminin bir üst hedef noktasını oluşturan 82,500 seviyesine yaklaştıkça seans içi kar satışlarıyla karşılaştığını görüyoruz. Günü %0.16 sınırlı artışla 81.461 seviyesine tamamlayan endekste gün içerisinde oluşacak geri çekilmelerde, 80,500 seviyesini destek noktası olarak almayı sürdürüyoruz. Piyasada 80,500 desteğini korumayı başaracak hareketler, yeniden 82,500 direncini aşma denemelerini sürdürebilir. 82,500 direncinin kırılması ise piyasada 85,000 seviyesini hedefleyen sürecin devamını getirebilir. . Japonya’da vergi artışının ertelenmesi ve erken seçim kararı ardından daha önce de ifade ettiğimiz gibi özellikle Yen’in seyri piyasalar açısından daha önemli hale geldi. Yen’deki değer kazanımı özellikle carry trade’leri ve o kanaldan diğer piyasaları da etkileyebilir. Ayrıca daha önce de ifade ettiğimiz gibi Japon bono faizleri ve CDS spreadlerindeki artış dikkat çekici ve devam etmesi durumunda diğer piyasaları da rahatsız edecek noktaya gelebilir. Asya para birimlerinde son günlerde tekrar başgösteren değer kaybı da piyasalar açısından daha önemli hale gelebilir. Örneğin Malezya para birimi MYR 2010 yılından beri USD karşısında en düşük noktasına geldi, SGD ve KRW gibi bazı para birimleri ise son ayların en düşük noktasına geriledi. Altın volatilitesinin ise son bir senenin en yüksek seviyesine ulaştığını belirtelim. Ayrıca uzun zamandır piyasa gündeminde bulunmayan Yunanistan’da Troyka görüşmelerinde sorunlar olduğu anlaşılıyor ve Yunanistan bono faizleri tekrar yükselmeye başladı. Önümüzdeki sene genel seçim yapacak Yunanistan’da Troyka ile olan pazarlıklar tekrar piyasaların gündem maddesi haline gelebilir. 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 20 Kasım 2014 20.11.2014 03:45 10:00 Çin - HSBC PMI imalat - Kasım flash (beklenti: 50.2 önceki: 50.4) Fransa PMI İmalat - Kasım flash (beklenti: 48.8 önceki: 48.5) 10:30 11:00 - Almanya PMI İmalat - Kasım flash (beklenti:51.5 önceki: 51.4) Euro Bölgesi PMI İmalat- Kasım flash (beklenti: 50.8 önceki: 50.6) 14:00 14:00 14:00 14:45 15:30 Güney Afrika Merkez Bankası (beklenti:%5.75 önceki:%5.75) TR - TCMB Faiz Kararı - Haftalık Repo (beklenti: %8.25 önceki: %8.25) TR - TCMB Faiz Kararı Gecelik Borçverme (beklenti: %11.25 önceki: %11.25) TR - TCMB Faiz Kararı Gecelik Borçlanma (beklenti: %7.50 önceki: %7.50) FOMC üyesi Tarullo konuşacak (2015'de oy hakkı var) ABD - TÜFE (beklenti:%-0.1 önceki:%0.1) 15:30 15:30 ABD - Çekirdek TÜFE (beklenti:%0.1 önceki:%0.1) ABD - TÜFE yıllık (beklenti:%1.6 önceki:%1.7) 15:30 16:45 17:00 17:00 00:00 ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti: 284.000 önceki: 290.000) ABD - PMI İmalat Flash (beklenti: 56.3 önceki: 55.9) ABD - Philadelphia FED İmalat Endeksi (beklenti: 18.5 önceki: 20.7) ABD - İkinci El Konut Satışları (beklenti: 5.15 milyon önceki: 5.17 milyon) San Francisco FED Başkanı Williams konuşacak ( güvercin kanatta, 2015'de oy hakkı var) 18:00 S&P Türkiye gözden geçirme ABD - Kansas City FED imalat endeksi (beklenti:6 önceki:4) 21.11.2014 ŞİRKET HABERLERİ BBVA, Garanti Bankası (GARAN)’nın %14,89’unu 5,5 milyar TL bedel ile satın alacak. BBVA’nın hisse başına ödediği fiyat 8,79 TL seviyesinde görünmekte. Satın alma sonrası BBVA’nın payı %39,9’a yükselirken, Doğuş’un payı %10 seviyesine inmiş olacak. 9 kişiden oluşan yönetim kurulunda BBVA ve Doğus’un 4’er temsilcisi bulunurken anlaşma sonrasında yönetim kurulu 10 kişiden oluşacak ve BBVA’nın temsilci sayısı 7’ye çıkacak. Doğus ise 2 temsilci ile yönetim kurulunda yer almaya devam edecek. Stratejik kararlarda Doğun’un onayını gerektiren maddeler korunduğu için yönetim ortak kalmaya devam ediyor. Görüşümüz: BBVA’nın da yaptığı açıklamaya benzer şekilde çağrı yükümlülüğünün doğmasını beklemiyoruz. Çağrı yükümlülüğü doğacak olursa bile çağrı fiyatı, son 6 ayın ortalama fiyatı (8,07 TL) ile satışın gerçekleştiği fiyattan (8,79 TL) en büyüğü olacaktır. Park Elektrik (PRKME) yönetim kurulu, Park Elektrik ile Silopi Elektrik arasındaki birlesme değişim oranını 0,186914’den 0,206757’ye yükseltti. Görüşümüz: SPK’nın onayında bekleyen süreçte onay alınma olasılığının arttığını düşünüyoruz. PRKME yatırımcıları eski orana göre daha avantajlı duruma geçmiş oldular. Diğer yandan ayrılma fiyatı olan 4,20 TL seviyesinde bir değişiklik bulunmamakta. TAHVİL – BONO 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 20 Kasım 2014 Verim Eğrisi CDS (5 Yıllık) 400 9.00 350 300 250 8.00 200 150 100 50 27/10/2018 11/14 09/14 08/14 07/14 05/14 04/14 02/14 01/14 0 11/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 4 11/14 09/14 08/14 07/14 05/14 04/14 02/14 0 11/14 20 600 09/14 40 800 08/14 60 1,000 07/14 80 1,200 05/14 100 1,400 04/14 120 1,600 02/14 140 1,800 01/14 160 2,000 11/13 2,200 01/14 Brent petrol ($/varil) 11/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz