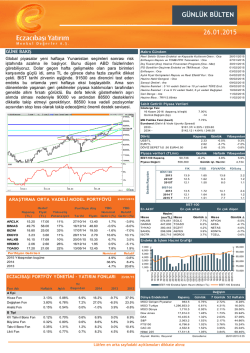

GÜNLÜK BÜLTEN 00 23.01.2015 GÜNE BAKIŞ Makro Gündem ECB sonrası BIST100 'de pozitif eğilim devam ediyor. Bundan sonra endekste 91500 ara direnç olsa da 93000-93500 tarihi zirve bölgesi ilk hedef olabilir. 90000 stop loss kabul edilerek kısa vadede pozisyon açılabilir. 90000 in altına gerileme olursa 88500 ilk önemli destek olarak öne çıkıyor. Global piyasaların eğilimi takip edilecektir. Diğer taraftan ECB kararları sonrası tüm gelişmekte olan para birimlerinde olduğu gibi TL de de değer kaybı yaşanıyor. Sepet (0.50 Euro+0.50 Usd)/TL de 2.475 ve 2.45 seviyeleri destek, 2.55 direnç konumunda. Turist Girişleri : Ara Reel Sektör Güven Endeksi ve Kapasite Kullanım Oranı : Oca 23/01/2015 26/01/2015 Enflasyon Raporu : Oca 27/01/2015 TCMB PPK Tutanakları : Oca Dış Ticaret : Ara 27/01/2015 30/01/2015 Hazine Finansman Programı : Oca - Mar ITO Ücretliler Geçinme Endeksi ve TİM İhracat : Oca 30/01/2015 01/02/2015 Enflasyon : Oca Aylık Fiyat Gelişmeleri Raporu ve Reel Efektif Kur : Oca Hazine Nakit Dengesi : Oca 03/02/2015 04/02/2015 06/02/2015 Sanayi Üretimi : Ara Cari Denge : Ara 09/02/2015 11/02/2015 Sabit Getirili Piyasa Verileri Gösterge Faiz 16 Kasım 2016 (kapanış, bileşik) Günlük Değişim (bp) 7.14% -8 MB Politika Faizi (basit) 7.75% Eurobond (Getiri & Vade Uyumlu Spread) 2030 $179.88/ 4.49% / 229.70 2034 $140.14 / 4.77% / 249.90 Döviz Kapanış US$/TL EUR/TL DÖVİZ SEPETİ (0 .50 EUR+0.50 2.35 2.73 2.54 Piyasa verileri (TLmn) BİST-100 Kapanış ARAŞTIRMA ORTA VADELİ MODEL PORTFÖYÜ Kapanış (TL) ARCLK Hedef Fiyat (TL) 15.25 22/01/2015 Endeks Rasyoları Piyasa Değeri: Günlük 90,903 17.00 11% Tarihi YBG YBG Nom inal Relatif Fiyatı Getiri (%) Getiri (%) 27/10/14 13.40 BIMAS 49.45 58.00 17% 16/12/14 48.60 BIZIM 1.66% -1.10% Yılbaşından 0.3% 0.7% 0.5% 0.8% -3.6% -1.6% Haftalık Yılbaşından 3.6% 6.0% Günlük işl. Hacmi: 557,751 5,022 F/K F/DD FD/VAFÖK BİST-100 2013 2014T 2015T 13.9 12.5 12.1 1.65 1.62 1.50 13.8 9.2 7.9 2.2 1.2 1.1 BİST-30 2013 2014 T 2015 T 13.5 12.1 11.7 1.72 1.64 1.51 14.0 8.9 7.7 2.4 1.2 1.1 Portföye Alış Yükseliş Potansiyeli 0.7% Günlük FD/Satış BİST-100 En Aktif En çok artan -4.12% Hisse Hacim (m nTL) Hisse -6.73% HALKB GARAN THYAO VAKBN AKBNK 610,502 543,840 543,241 294,771 249,788 KONYA NTTUR AKSA HURGZ CLEBI En çok düşen Günlük D 7.1% 6.3% 4.8% 3.6% 3.6% Hisse Günlük D AKFEN OTKAR TMSN AKENR BIMAS -6.5% -2.9% -2.9% -2.4% -2.4% 18.70 25.00 34% 17/07/14 19.55 -2.10% -7.66% EKGYO 3.26 3.60 10% 28/11/14 2.79 17.69% 10.97% HALKB 16.20 17.69 9% 20/01/15 15.35 7.01% 3.61% KRDMD 2.11 2.60 23% 16/12/14 1.95 2.94% -2.94% TOASO 16.20 21.00 30% 13/05/14 12.45 1.57% -4.23% Nom inal Relatif 5,000 4,000 85,000 4.5% 36.9% 4.7% -1.44% 8.4% 20.8% 3,000 80,000 2015 Yılbaşından bugüne 2014 2013 7,000 Haftalık Aylık 90,000 2,000 75,000 1,000 0 ECZACIBAŞI PORTFÖY YÖNETİMİ - YATIRIM FONLARI -22/01/15 Fon Adı A Tipi 95,000 6,000 70,000 15/12/14 16/12/14 17/12/14 18/12/14 19/12/14 22/12/14 23/12/14 24/12/14 25/12/14 26/12/14 29/12/14 30/12/14 31/12/14 02/01/15 05/01/15 06/01/15 07/01/15 08/01/15 09/01/15 12/01/15 13/01/15 14/01/15 15/01/15 16/01/15 19/01/15 20/01/15 21/01/15 22/01/15 Portföyün Getirileri Endeks & İşlem Hacmi Grafiği BİST-100 End eksi İşlem Ha cmi (Milyo n TL) Yıl Başından 2014 2013 2012 Hisse Fon 3.05% 6.81% 7.2% 16.2% -9.7% 37.9% Değişken Fon 3.73% 7.39% 7.5% 27.0% -8.5% 23.5% Analiz Fon 0.11% 0.21% -0.2% -1.0% 3.9% -0.6% KV Tahv il Bono Fon 0.08% 0.69% 0.5% 6.9% 0.0% 6.9% Büy üme Fon 0.21% 0.73% 0.5% 8.6% 5.8% 3.9% Tahv il Bono Fon 0.07% 1.18% 1.0% 8.2% 0.0% 10.4% Likit Fon 0.13% 0.75% 0.6% 8.2% 4.5% 6.6% B Tipi BİST-100 End eksi Değişim Dünya Endeksleri Kapanış Günlük 7 Günlük 52 Haftalık MSCI Gelişen Piyasalar 983.5 MSCI Turkiye 1,296,853.0 0.76% 0.61% 2.72% 4.31% -6.28% 16.00% MSCI Dünya Dow Jones 1,710.5 17,814.0 0.95% 1.48% 2.11% 1.73% 28.00% 35.94% DAX S&P FTS100 10,435.6 2,063.2 6,796.6 1.32% 1.53% 1.02% 2.63% 2.17% 3.76% 37.09% 44.66% 15.24% CAC 40 Nikkei 225 4,552.8 17,511.8 1.52% 1.05% 3.95% 3.84% 25.04% 68.46% Kaynak: Matriks, Rasyonet Lütfen en arka sayfadaki açıklamaları dikkate alınız Güncelleme: 23/01/2015 8:46 Günlük Bülten 23 Ocak 2015 EKONOMİDE SON GELİŞMELER Herkes hazırlansın! ECB bilanço savaşlarını başlattı… Draghi yine fazlasını verdi… ECB Ekim’de açıkladığı VDMK ve teminatlı tahvil alımlarına dayalı 500 milyar euro’luk varlık alım programını genişletti. Yatırım yapılabilir kredi notuna sahip “devlet tahvillerini” de programa dahil eden ECB, Mart 2015 – Eylül 2016 döneminde aylık 60 milyar euro’luk partiler halinde toplam 1.14 trilyon euro’luk varlık alımı gerçekleştirecek. Böylece, ECB anılan dönemde en az 640 milyar euro’luk devlet tahvil alımı gerçekleştirmiş olacak (beklenti: 550 milyar euro). En az diyoruz; çünkü ECB, VDMK alımlarına daha düşük pay ayırabilir. Asıl önemlisi, %2’lik orta vadeli enflasyon hedefi yakalanana kadar tahvil alımlarının devam edeceğini duyuran Draghi, QE programının “açık uçlu” olduğunu ilan etti. Geçtiğimiz yıl sonundan bu yana ECB’nin “gerektiğinde daha da artırılmak üzere”, 600 milyar euro’luk tahvil alım hedefi açıklayacağı ve sözkonusu alımları izleyen 12 ayda tamamlayacağı yönündeki görüşümüzü bu sayfalarda okuyan yatırımcıların pek fazla şaşırmadıklarını düşünüyoruz. ECB ne kadar devlet tahvili alacak? ECB’nin VDMK, teminatlı özel sektör tahvilleri ve devlet tahvillerinden aylık 60 milyar euro’luk alım gerçekleştireceğini biliyoruz; ancak kompozisyonu belirsiz. O zaman gelin bir hesap yapalım. Anımsarsanız Ekim’de açıklanan 500 milyar euro’luk VDMK ve teminatlı tahvil alımının 2016 sonuna kadar sürmesi planlanıyordu. Buradan hareketle, VDMK ve teminatlı tahvil alımlarını aylık 18 milyar euro olarak varsayarsak, dün açıklanan programda devlet tahvili alımlarının 780-800 milyar euro gibi dev bir rakama ulaşabileceğini söyleyebiliriz. Hatta adı açıklanmayan bir yetkiliye göre bu rakam aylık 45 milyar euro’luk alımlarla toplamda 855 milyar euro’ya ulaşabilir. Bu arada program açık uçlu da olsa ECB’nin satın alacağı devlet tahvili miktarı, ilgili ülkenin borç stokunun %33’ünü geçemeyecek. Yunanistan konusuna gelince: Yatırım yapılabilir kredi notu ön şart ancak yıl ortasında açıklanacak bazı koşulsallıkların sağlanması halinde riskli ülkelerden de tahvil alınabileceği belirtildi. Yani Yunanistan’a açık kapı bırakıldı. ECB QE programına “risk paylaşımını” monte ederek Almanya’yı ikna etti… Sözkonusu varlık alımlarından doğacak riskin sadece %20’si ECB’de olacak, %80’i ise ulusal merkez bankalarının bilançolarına alınacak ve sermayelerine göre dağıtılacak. Bu şekilde “ahlak sorununun” minimize edileceğine Almanya ikna edildi. Öte taraftan, bu uygulamanın anlamı şu: sermayesi güçlü ulusal merkez bankalarının kendi piyasalarından daha fazla tahvil almasına imkan sağlanırken, sermayesi zayıf olan perifer ülke (İtalya, İspanya, Portekiz gibi) merkez bankalarının görece daha az tahvil almasına izin verilecek. Dolayısıyla, QE’lere en fazla ihtiyaç duyan ülkelerde ulusal merkez bankalarının tahvil alımları daha sınırlı olacak (Fransa hariç). Piyasalar şu aşamada “risk paylaşımının” QE’ler üzerindeki sınırlayıcı etkisini pek dikkate almıyor; programın “beklentileri aşan bir rakama ulaşması” ve “açık uçlu olması” yatırımcıların daha çok ilgisini çekiyor. Bu arada, eğer QE alımlarının yapıldığı üye ülkenin kredi notu yatırım yapılabilir ülke seviyesinin altına düşerse sistemin yara alabileceğini not edelim. Anlaşılan, ECB böyle bir risk görmemiş. QE programı çalışacak mı? Bu, QE’lerin krediye dönüşüp dönüşmeyeceğine bağlı. Eğer QE’ler tahvil ve para piyasalarında kalırsa bunun Avrupa ekonomisine hiçbir faydası olmaz; çünkü reel sektörün nakitle olan ilişkisi ABD’de olduğu gibi tahvil piyasalarında değil kredi pazarında cereyan eder. ECB, bankaların QE’lerden gelecek nakti krediye dönüştürebileceğinden çok umutlu; zira negatif mevudat faizinin bu noktada önemli bir teşvik unsuru olacağını düşünüyor. O zaman soru şu: kredi talebi nasıl oluşacak? ECB’nin umut dışında bir cevabı yok. Parasal genişleme programıyla beklentilerin iyileşmesini ümit ediyor. Ucuzlayan petrolden de katkı umuyor. Ayrıca açık uçlu QE programının enflasyon beklentilerini de yükselteceği düşüncesinde. Eğer Avrupa ekonomisinde şirketler ana fon kaynağını kredi pazarından değil de tahvil piyasalarından karşılasalar, tüketici güveni finansal varlık fiyatlarına daha fazla duyarlı olsa ve enflasyon beklentileri ABD’deki gibi bağlayıcı rol üstlense biz de çok umutlu olurduk. Beklentilerin iyileşip iyileşmeyeceğini zaman gösterecek. Avrupa’da enflasyon ve büyüme beklentileri pivot rolde olacak… Eğer enflasyon beklentileri yükselirse programın başarısına duyulan güven de artacak. Tam bu noktada, dün İtalya ve İspanya tahvil faizlerinde görülen sert düşüşler cesaret verdi; çünkü ECB politikalarının reel ekonomiye nüfuz ederek büyümede toparlanmanın sağlanabileceğine dair beklentileri beseldi. Zaten ABD borsaları önderliğinde başlayan ralli de İtalya ve İspanya tahvil faizleri düştükten sonra geldi. Enflasyon beklentileri yükselmez ve büyümede arzu edilen toparlanma gerçekleşmezse ne olur? Avrupa, Japonyalaşır. Likiditeye boğulan Avrupa tahvil piyasalarının reel ekonomiye hiçbir katkı sağlamadığı düşünülür ve 1990’lardaki gibi Japonya tipi likidite tuzağına kapı açılabilir. Ama Japonya hikayesinden farklı olarak Avrupa’nın likidite tuzağına düşmesinin etkisi kendi sınırlarını aşarak ve küresel soruna dönüşür. Şu anda o noktanın çok uzağındayız. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 2 Günlük Bülten 23 Ocak 2015 Perifer bölgedeki spread daralması QE programının başında kurumsal yatırımcılara umut, carry işlemlere de cesaret verdi… QE’lerin arzulanan oranda krediye dönüşebileceğini söylemek için henüz çok erken; ancak perifer bölgede spread daralmasını yatırımcılar bu yolda iyi bir gelişme olarak gördüler. Bundan sonrasını bekleyeceğiz. Ancak şunu söyleyelim, gerek tahvil alımları ve gerekse negatif mevduat faizleri sayesinde Euro-bölgesinde tahvil faizleri uzun süre rekor düşük seviyelerde çapalanacak. Bu da Euro’yu zayıflatacak, nitekim EURUSD paritesi 1.1320’lere kadar indi. Kısa vadede düşük faiz ve zayıf euro, euro ile fonlanan carry pozisyonları besleyecek. Bu da GOP borsaları için iyi bir haber. Çin’in reaksiyonu kritik… ECB öncesinde Kanada, Mısır, Türkiye, Peru, Hindistan ve Danimarka faiz indirdi. Sırada Norveç, İsveç, Polonya ve hatta mevduat faizini eksi %0.75’te tutan İsviçre var. Özetle bilanço savaşları yaşanıyor. Gevşeme yarışına Çin’in katılması kritik eşik. Eğer Çin de Yuan’ı zayıflatma girişiminde bulunursa global ölçekte kur savaşları tetiklenir; zira Asya’daki diğer oyuncular da devreye girer. Ancak bu savaşın kazananı olmaz. O noktaya daha çok var ama Çin’in Yuan’daki hamleleri dikkatle izlenmeli. Bugüne dönelim ve euro bazlı carry’nin dolar bazlı carry tadı vermeyeceğini birkez daha hatırlatalım; çünkü maliyetler dolar üzerinden yapılmakta. Ve dolar da krallığını günden güne pekiştirmekte. EURUSD’de 1.10 yolunun açıldığını 2015’e girerken söyledik zaten. Şimdi bu seviye de aşağı yönde risk altında. Bir diğer nokta, G4 para politikalarındaki sert kutuplaşmanın GOP para birimlerinde yol açtığı yüksek volatilite. Bu, euro bazlı carry pozisyonları riske atmakta. Özetle, Draghi’nin açık uçlu QE programıyla coşan carry işlemlerin fay hattında yol aldığını unutmayalım. Yunanistan’da tarihi seçimler… Son anketlere göre anti-AB Syriza, bir önceki iktidar partisinin (Yeni Demokrasi Partisi) 4 puan kadar önde gidiyor. Buna göre Syriza’nın %35 civarında oy alması bekleniyor. Ancak tek başına iktidar olabilmesi için %39-40 civarında bir oy oranına ulaşması gerekir ki bir mucize olmazsa olası görünmüyor. Ana senaryomuz Syriza liderliğinde koalisyon hükümetinin kurulması. Zira diğer partiler AB-IMF-ECB ile yürütülen Troyka programı nedeniyle Yeni Demokrasi Partisine hayli öfkeli. Bu durumda soru koalisayonun küçük ortağı kim olacak? Komünist parti hiçbir koalisyonda yer almayacağını açıkladı, ultra ulusalcı Golden Dawn’ın Syriza ile ortaklık kurmayacağı da açık. Bu durumda %6 civarında oy alması beklenen merkez – sol temsilcisi Potami ile Syriza ortaklığı sözkonusu olabilir. Ayrıca, %5 civarında oy potansiyeline sahip sosyalist Pasok da Syriza için bir başka koalisyon ortağı alternatifi olarak görülebilir. Syriza liderliğindeki koalisyon hükümeti Yunanistan’ı Euro’dan çıkarır mı? Hükümet kurulur kurulmaz Troyka programı masaya gelecek. Zira, Syriza 28 Şubat’ta sona erecek programa bu haliyle devam etme niyetinde değil. AB ile müzakere sürecinin sert ve uzun geçeceğini şimdiden söyleyelim. Bu süreçte Yunanistan’ın Euro-bölgesinden çıkışı da sık sık gündeme geleceği için piyasalarda volatilite yaşanacak. Ancak Troyka’yla bir şekilde anlaşılması gerekiyor, zira alternatifi iflas. Hiçbir siyasi bu riski göze alamaz. Bu arada Yunanistan’dan GOP’lara bulaşma riski görmediğimizi anımsatıp, 6 Şubat’ta cumhurbaşkanlığı seçim sürecinin start alacağını not edelim. Euro-bölgesinde Eğilim Anketleri izlenecek… Hafta başında Almanya’da güçlü gelen Ocak ZEW beklenti anketlerinin ardından bugün TSİ12:00’de Euro-bölgesinde açıklanacak ön PMI’ları alacağız. PMI’lar da gerek düşen petrol fiyatları ve gerekse ECB’den gelen QE adımı sayesinde kuvvetle muhtemel iyileşme gösterecek. Ancak şu atmosferde EURUSD paritesine pek bir faydası olmayabilir. Piyasalarda bu sabah… Dün ABD borsalarında start alan ve kapanışa doğru Avrupa borsalarına yansıyan ralli Asya piyasalarında devam ediyor. GOP para birimlerinde akşam saatlerinde görülen carry iştahı şu saattlerde durulmuş gibi görünüyor; çünkü dolar çok güçlü. Eylül 2003’ten bu yana en yüksek seviyesine yükselen dolar endeksindeki momentumun kuvvetlenerek devam etmesi carry iştahını yer yer törpülüyor. Ama yine de GOP tahvil spreadlerindeki daralma yatırımcıyı memnun ediyor. Bugün ABD’de TSİ 17:00’de Aralık İkinci El Konut Satışlarının açıklanacağını ve ılımlı artış beklendiğini not edelim. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 3 Günlük Bülten 23 Ocak 2015 Dünyada Gündem Tarih 19 Ocak Pzrt Ülke Ref Japonya Sanayi Üretimi y/y : Kas Japonya Tüketici Güveni : Ara Euro Bölgesi AB Dış İşleri Bakanları Toplantısı Euro Bölgesi Cari Açık : Kas ABD Tatil 20 Ocak Sal Çin Çin Çin Almanya Euro Bölgesi Almanya Almanya Euro Bölgesi Türkiye Türkiye Türkiye Türkiye ABD Türkiye ABD e e 21 Ocak Çarş 22 Ocak Perş 23 Ocak Cum Hafta İçinde Japonya Japonya Japonya Japonya Japonya İngiltere ABD ABD Euro Bölgesi Çin Türkiye Euro Bölgesi Euro Bölgesi Euro Bölgesi Euro Bölgesi Almanya Euro Bölgesi ABD ABD Euro Bölgesi ABD Japonya Çin Türkiye Almanya Almanya Almanya Euro Bölgesi Euro Bölgesi Euro Bölgesi İngiltere ABD ABD ABD ABD İngiltere Euro Bölgesi u u u u u u u u u u u u u u u u u u u u u u u u u u UK 4:30 5:00 8:30 9:00 TSI 6:30 7:00 10:30 11:00 Önem Orta Orta Orta Orta Konsensüs Perakende Satışlar y/y : Ara Sanayi Üretimi y/y : Ara GSYİH Büyüme Hızı y/y : 4Ç ÜFE y/y : Ara ECB Ekonomik Göstergeler Anketi ZEW Anketi Mevcut Durum : Oca ZEW Anketi Beklentiler : Oca ZEW Anketi Beklentiler : Oca TCMB Faiz Duyurusu : 1 Haftalık Repo Oranı TCMB Faiz Duyurusu : O/N Borç Verme Oranı (Piyasa Yapıcısı Olmayan Bankalar) TCMB Faiz Duyurusu : O/N Borç Verme Oranı (Piyasa Yapıcısı Bankalar) TCMB Faiz Duyurusu : O/N Borç Alma Oranı NAHB Konut Piyasası Endeksi : Oca Merkezi Hükümet Borç Stoku : Ara Fed Üyesi Powell Konuşacak 2:00 2:00 2:00 7:00 9:00 10:00 10:00 10:00 12:00 12:00 12:00 12:00 15:00 15:00 15:00 4:00 4:00 4:00 9:00 11:00 12:00 12:00 12:00 14:00 14:00 14:00 14:00 17:00 17:00 17:00 Yüksek Yüksek Yüksek Yüksek Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Düşük Yüksek 11.7% 7.4% 7.2% -1.4% Sanayi Aktivite Endeksi a/a : Kas Öncü Göstergeler Endeksi Final : Kas Japonya Merkez Bankası Faiz Duyurusu Bank of Japan Target For Annual Rise In Monetary Base Makine Parça Siparişleri y/y Final : Ara İngiltere Merkez Bankası PPK Tutanakları Yapı İzinleri : Ara Konut Başlangıçları : Ara Dünya Ekonomik Forum Toplantıları Davos'ta Başlıyor 4:30 5:00 5:00 5:00 5:00 9:30 13:30 13:30 6:30 7:00 7:00 7:00 8:00 11:30 15:30 15:30 Düşük Düşük Yüksek Yüksek Düşük Orta Yüksek Yüksek Yüksek MNI İş Endikatörü : Oca Tüketici Güveni : Oca Euro-Bölgesi Kamu Borç Stoku : 3Ç ECB Toplantısı : Politika (Refinansman) Faiz Oranı ECB Toplantısı : Mevduat Faiz Oranı ECB Toplantısı : Marjinal Borç Verme Faiz Oranı Merkel Davos Zirvesinde Konuşacak ECB Başkanı Draghi Basın Toplantısı Düzenleyecek Haftalık İşsizlik Sigortası Başvuruları FHFA Konut Fiyat Endeksi a/a : Kas Tüketici Güveni : Oca Kansas City Fed İmalat Aktivite Endeksi : Oca 1:45 8:00 10:00 12:45 12:45 12:45 13:15 13:30 13:30 14:00 15:00 16:00 3:45 10:00 12:00 14:45 14:45 14:45 15:15 15:30 15:30 16:00 17:00 18:00 Düşük Orta Düşük Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta Markit İmalat PMI Geçici : Oca 1:35 1:45 8:00 8:30 8:30 8:30 9:00 9:00 9:00 9:30 13:30 14:45 15:00 15:00 3:35 3:45 10:00 10:30 10:30 10:30 11:00 11:00 11:00 11:30 15:30 16:45 17:00 17:00 Orta Yüksek Düşük Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek u HSBC İmalat PMI Geçici : Oca u u u u u u u u u u u u Yabancı Turist Girişleri y/y : Ara Markit İmalat PMI Geçici : Oca Markit Hizmetler PMI Geçici : Oca Markit Bileşik PMI Geçici : Oca Markit İmalat PMI Geçici : Oca Markit Hizmetler PMI Geçici : Oca Markit Bileşik PMI Geçici : Oca Perakende Satışlar Oto Hariç a/a : Ara Chicago Fed Ulusal Aktivite Endeksi : Ara Markit İmalat PMI Geçici : Oca İkinci El Konut Satışları : Ara Öncü Göstergeler Endeksi ay/ay : Ara Moody's İngiltere'nin Kredi Notunu Açıklayacak Moody's Fransa'nın Kredi Notunu Açıklayacak Euro Bölgesi u Yunanistan'da Erken Genel Seçimler (25 Ocak) Çin Eczacıbaşı Yatırım Menkul Değerler Lütfen en Ecz. Tahmin 38.5 7.1% 13.1 40.0 13.0 40.0 8.25% 11.25% 10.50% 7.50% 58 8.25% 11.25% 10.50% 7.50% 0.0% 0.00-0.10% JPY80tln 0.00-0.10% JPY80tln 1055K 1040K 1040k Önceki -3.8% 37.7 0.0% EUR20.5bn 0.0% 11.7% 7.2% 7.3% -0.9% 10.0 34.9 31.8 8.25% 11.25% 10.50% 7.50% 57 TRY602.1bn -0.1% 103.8 0.00-0.10% JPY80tln 33.8% 1052K 1028K 67.7 0.05% -0.20% 0.30% 0.05% -0.20% 0.30% 0.05% -0.20% 0.30% 290k 316k 0.6% -10.9 8 0.3% -10.5 49.5 51.7 52.5 52.4 51.0 52.0 51.7 -0.7% 54.0 5.05M 0.4% 50.8 51.8 51.6 54.0 5.05M 52.0 49.6 1.2% 51.2 52.1 52.0 50.6 51.6 51.4 1.7% 0.73 53.9 4.93M 0.6% Yüksek Lütfen arka sayfadaki açıklamaları dikkate alınız 4 Günlük Bülten 23 Ocak 2015 SEKTÖR VE ŞİRKET HABERLERİ VAKBN: Vakıfbank, katılım bankası kurulum ve finansmanı için İslami Kalkınma Bankası’ndan 300 milyon dolarlık proje kredisi sürecinin ana hissedar Vakıflar Genel Müdürlüğü’ne devredildiğini açkladı. Bu bağlamda, Vakıfbank katılım bankası kuruluş sürecinde doğrudan müdahil olmayacak gibi görünmektedir. Vakıfbank’ın odağının verimlilik artışı gereksinimi olan esas bankacılık işinde kalması açısından, gelişmeyi ileriye dönük olumlu olarak değerlendiriyoruz. Bunun haricinde hatırlanacağı gibi, bankanın ana hissedarları olan Vakıflar Genel Müdrlüğü ve isteğe bağlı olarak Vakıfbank Emekli Sandığı hisselerinin Hazine’ye devri ile ilgili süreç de devam etmektedir. SABİT GETİRİLİ PİYASALAR Perşembe günü Para Piyasası 10,619 milyon TL artı rezerv ile açıldı. Gecelik faiz ortalama % 9.61 ; net % 8.17 oldu. Avrupa Merkez Bankası'nın (ECB) açıklamalarına dönük beklentilerle gün içinde yönünü aşağı çeviren faiz, ECB'nin beklentiler doğrultusunda açıkladığı varlık alımlarının ardından yatay seyretti. Öte yandan ECB kararı ile dünya genelinde uzun vadeli tahvil getirileri de yönünü aşağı çevirirken, Türkiye'nin 10 yıl vadeli gösterge tahvilinin bileşik getirisi dün valörlü işlemlerde yüzde 7'ye yaklaşarak geçen hafta test ettiği 1.5 yılın en düşük seviyesine yakın seyrini sürdürdü.Tahvil/Bono Piyasası’nda ise 16 Kasım 2016 itfa tarihli iki yıllık gösterge tahvilde ortalama bileşik faiz yüzde 7.32, 24 Temmuz 2024 vadeli on yıllık gösterge tahvilde ise ortalama bileşik faiz yine yüzde 7.14 oldu.Kısa vadede iki yıllık gösterge tahvilin yüzde 7.20-7.60 bandında hareket etmesini bekliyoruz. Siyasilerin TCMB'nin faiz kararına dönük eleştirileri ile hafta başında 2.3608 ile son bir ayın en yüksek seviyesini test eden Dolar/TL kuru gün içinde 2.3340-2.3590 bandında hareket etti. TCMB 60 milyon dolar teklif gelen döviz satım ihalesinde 40 milyon dolar satarken;gösterge alış kurunu 2.3465 olarak açıkladı. VADELİ İŞLEM VE OPSİYON PİYASASI VERİLERİ Sözleşme Kodu Sözleşme Kodu Hisse Senedi Endeks Sözleşmeleri İMKB 30 Endeks F_XU0300215S0 İMKB 30 Endeks F_XU0300415S0 İMKB 30 Endeks F_XU0300615S0 Kıymetli Maden Sözleşmeleri Altın F_XAUTRYM0215S0 Altın Dolar / Ons F_XAUUSD0215S0 Döviz Sözleşmeleri Euro / Usd Çapraz Kuru F_EURUSD0315S0 Euro F_TRYEUR0215S0 Euro F_TRYEUR0415S0 Euro F_TRYEUR0615S0 Dolar F_TRYUSD0215S0 Dolar F_TRYUSD0415S0 Dolar F_TRYUSD0615S0 Eczacıbaşı Yatırım Menkul Değerler Lütfen en Uzlaşma Fiyatı Önceki Uzlaşma Fiyatı Fiyat Değişim (%) Günlük Yüksek Günlük Düşük Ağırlıklı Ortalama Miktar (Adet) Hacim (TL) Açık Pozisyon Açık Pozisyon Değişimi 114.450 114.175 113.425 113.825 113.550 112.975 0.55 0.55 0.40 114.525 114.250 114.000 112.750 112.600 113.000 113.572 113.415 113.336 148,832 1,354 119 1,690,312,803 15,356,418 1,348,703 247,505 3,141 147 931 114 2 98.100 1,302.00 97.420 1,290.75 0.70 0.87 98.500 1,304.00 97.280 1,282.50 97.850 1,294.12 2,748 4,784 268,897 14,482,752 36,997 6,219 14 290 1.1467 2.6850 2.7447 2.7608 2.3434 2.3721 2.4159 1.1632 2.7415 2.7750 2.8070 2.3577 2.3830 2.4137 -1.42 -2.06 -1.09 -1.65 -0.61 -0.46 0.09 1.1650 2.7620 2.7890 2.7800 2.3779 2.4040 2.4274 1.1455 2.6850 2.7200 2.7551 2.3422 2.3710 2.4002 1.1548 2.7126 2.7457 2.7608 2.3564 2.3881 2.4167 3,988 11,578 259 7 113,123 985 78 10,772,836 31,406,425 711,130 19,326 266,568,431 2,352,278 188,505 5,356 8,135 299 72 179,752 14,957 1,174 958 -4,559 -131 7 -4,863 -216 9 Lütfen arka sayfadaki açıklamaları dikkate alınız 5 Günlük Bülten 19 Mart 2012 ŞUBELERİMİZ ISTANBUL MERKEZ ANTALYA Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 59 99 Faks : (212) 319 59 00 Deniz Mh.Konyaaltı Cad. Arat Apt. No:13/3 07050 ANTALYA Tel.: (242) 244 05 58 Faks: (242) 244 12 01 İZMİR BURSA Halit Ziya Bulvarı Kayhan İş Hanı no:42 Kat:4 Daire:401 Konak, İZMİR Tel. : (232) 498 0 498 Faks : (232) 498 0 444 Atatürk Caddesi Buluş İş Hanı Kat:1 16010 Heykel BURSA Tel.: (224) 224 03 64 Faks: (224) 224 60 54 ANKARA Ankara Ticaret Merkezi Kızılırmak Mahallesi 1450. Sokak No:3 Kat:14 Daire:64 Çukurambar/ANKARA Tel. : (312) 292 93 00 Faks : (312) 292 93 43 BÖLÜMLERİMİZ ELEKTRONİK İŞLEMLER VARLIK YÖNETİMİ Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 55 55 Faks : (212) 319 59 69 e-posta : [email protected] Tel. Faks : (212) 319 59 99 : (212) 319 56 26 Bu dokümanda yer alan tüm bilgi ve veriler, güvenilir olduğu düşünülen kaynaklardan elde edilmiştir. Hisse Senedi Araştırma Bölümü burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özeni göstermekle beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Bu belgede yer alan analizler çeşitli varsayımlar altında yapılmıştır. Değişik varsayımlar, önemli derecede farklı sonuçlar ortaya koyabilir. Bu belgede yeralan görüşler ayrıca bir uyarıya gerek olmaksızın değişebilir ve Eczacıbaşı Yatırım Menkul Değerler A.Ş.nin diğer bölümlerinin görüşleri ile farklı veya karşıt yönde olabilir. Bu belgede yer alan görüş ve düşünceler, Hisse Senedi Araştırma bölümüne ait olup, Eczacıbaşı Yatırım Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmez. Bu belgenin hazırlanmasından sorumlu olan Hisse Senedi Araştırma Bölümü analist(ler)i, piyasa hakkında bilgi alabilmek, değerlendirebilmek veya yorumlayabilmek amacıyla, satış/pazarlama veya diğer bölümlerle iletişim kurabilir. Bu belge sadece bilgi amaçlı yayınlanmış olup, içeriğinin hiçbir bölümü alım-satım yönünde yatırım tavsiyesi olarak değerlendirilemez. Bu belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel 6 sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yeralan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar doğurmayabilir. Tüm hakları saklıdır. Bu belgenin hiçbir bölümü; Eczacıbaşı Yatırım Menkul Değerler A.Ş.'nin önceden yazılı izni alınmaksızın çoğaltılamaz, yayınlanamaz veya fotokopi, mekanik kopyalama ve elektronik ortam dahil olmak üzere hiçbir surette dağıtılamaz.

© Copyright 2026 Paperzz