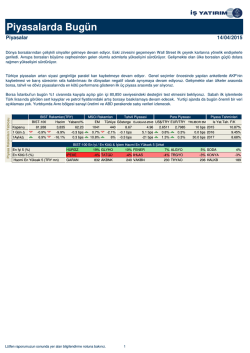

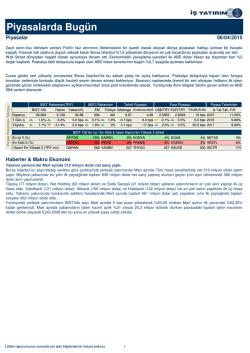

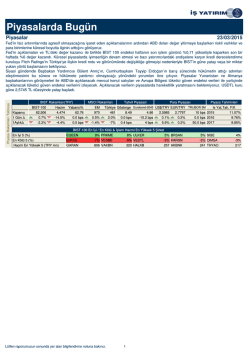

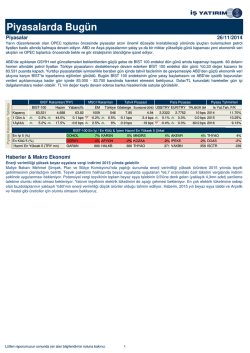

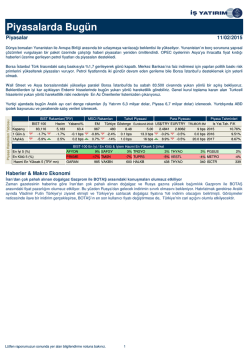

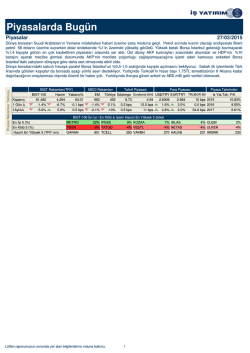

X Piyasalarda Bugün Piyasalar 27/02/2015 Güçlü ABD verilerinin ardından doların güçlenmesi ve TL’de sert değer kaybının etkisi ile 2. yarıda gelen satışlar ile BIST 100 endeksi dünü %0.94 kayıpla kapattı. Bu sabah itibarı ile TL/dolar paritesinin halen 2.50 civarında seyretmesi, 85.5K seviyesinde aşağı yönlü bir açılışa işaret ediyor. Basında bir grup AKP milletvekilinin 3 dönem kuralının kalkması konusunda harekete geçebileceğine dair haberler seçim sonrası mevcut ekonomi yönetiminin korunmasına imkan vermesi açısından piyasalar tarafından olumlu algılanabilir. Ocak ayı dış ticaret verileri ve EKGYO 2014 yıl sonu finansalları yurtiçinde en önemli haber akışları. Yurtdışında ise ABD büyüme rakamları gündemin üst sırasında. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 85,915 5,215 63 994 495 8.48 4.78 2.4831 2.8187 9 bps 2015 Is Yat.Tah. F/K 11.26% 1 Gün ∆ -0.9% -0.8% 0.0 bps 0.1% -1.4% 0.1 bps 0.2 bps 0.8% 0.7% 0.0 bps 2016 9.93% 1Aylık∆ -3.0% 18.4% 0.7 bps 2.1% -7% 1.6 bps 26 bps 3.2% 0.7% 68.2 bps 2017 9.08% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) KOZAL 8% ECZYT 5% ALBRK 5% IPEKE 4% GSRAY 3% En Kötü 5 (%) AFYON -5% ASUZU -4% THYAO -3% TMSN -3% ZOREN -3% Hacmi En Yüksek 5 (TRY mn) GARAN 1068 THYAO 577 HALKB 446 VAKBN 342 ISCTR 232 X Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 x Sirket Haberleri Yapı Kredi Bankası Kapanış (TL) : 4.75 - Hedef Fiyat (TL) : 5.65 - Piyasa Deg.(TL) : 20648 - 3A Ort. İşl.Hac. (TL) : 46.97 YKBNK TI Equity- Öneri :TUT Get.Pot.%: 18.95 Analist: [email protected] [email protected] YKB sermaye benzeri krediyi erken ödeme kararı aldı Yapı Kredi Bankası yönetim kurulu, 2006 yılında Euribor + %3 faiz ve 10 yıl vade ile temin edilen 500 milyon euro tutarındaki sermaye benzeri kredinin vadesinden önce geri ödenmesine yönelik girişimleri başlattığını duyurdu. Geri ödenecek tutar bankanın toplam aktiflerinin %1’inden daha düşük düzeyde. Bankanın 2014 mali tablolarına göre sermaye benzeri kredinin özkaynak hesaplamasında dikkate alınan tutarı 223 milyon TL düzeyinde (toplam özkaynakların %1’inden daha düşük). Diğer her şey sabitken bu sermaye benzeri kredinin geri ödenmesi bankanın %15,03 düzeyindeki sermaye yeterlilik oranını yaklaşık 14 baz puan aşağı yönde etkileyecektir. Etkinin sınırlı olması nedeniyle bizce karara piyasanın tepkisi de sınırlı kalacaktır. ↔ Koza Altın Kapanış (TL) : 23.9 - Hedef Fiyat (TL) : 21.1 - Piyasa Deg.(TL) : 3645 - 3A Ort. İşl.Hac. (TL) : 8.49 KOZAL TI Equity- Öneri :AL Get.Pot.%: -11.72 Analist: [email protected] KOZAL 4Ç14: Sonuçlar beklentilerin üzerinde Hem bizim 89 milyon TL hem de piyasanın 84 milyon TL tahmininin üzerinde olarak, Koza Altın 4.çeyrekte 156 milyon TL net kar açıkladı. Ovacık madeninde artan tenör seviyesi ile beklentilerin altında gerçekleşen nakit maliyetler, yüksek kambiyo gelirleri ve ertelenmiş vergi gelirleri şirketin net karının beklentilerin üzerinde gelmesini sağladı. Şirketin satış gelirleri altın üretimi ve satışındaki gerilemenin sonucu olarak yıllık %23 düşüşle 206 milyon TL olarak gerçekleşti. Altın üretimi Kaymaz ve Mastra madenlerindeki faaliyetlerin maden izinleri nedeniyle durdurulması sonucunda yıllık bazda %42 gerileyerek 63bin ons olurken, geçen senenin aynı döneminde bu rakam 108bin onstu. Nakit maliyetler (beklenti 450 US$) beklentilerin altında olarak 418$/oz olurken, yıllık bazda nakit maliyetlerdeki artış Kaymaz sahasındaki düşük tenörden kaynaklandı. Bunun sonucunda şirketin 2014 4.çeyrek FAVÖK rakamı 137 milyon TL olurken (Is Yat beklenti: 85 milyon TL, Piyasa: 108 milyon TL), FAVÖK marjı 4Ç14’te %66.4’e karşılık geliyor. 2013 4. Çeyrek FAVÖK marjı ise %71,6 idi. Sonuç olarak beklentilerin üzerinde gerçekleşen faaliyet karlılığı, kambiyo gelirleri ve ertelenmiş vergi gelirleri sonucunda net kar beklentilerin bir hayli üzerinde geldi. Sonuçlar ardından tahminlerimizi güncelleyeceğiz. ↑ Brisa Kapanış (TL) : 10.55 - Hedef Fiyat (TL) : 8.72 - Piyasa Deg.(TL) : 3219 - 3A Ort. İşl.Hac. (TL) : 2.23 BRISA TI Equity- Öneri :SAT Get.Pot.%: -17.35 Analist: [email protected] BRISA 4.çeyrek sonuçları beklentilere paralel Hem bizim hem de piyasanın 49 milyon TL net kar tahminine paralel olarak, Brisa 4Ç14 %50 yıllık bazda artışla 53 milyon TL net kar açıkladı. Güçlü ihracat satışları ile artan ciro ile birlikte hammadde maliyetlerindeki ve faaliyet giderlerindeki gerileme sonucunda artan FAVÖK marjı şirketin net karının büyümesini sağladı. 2014 4. Çeyrekte şirketin satış gelirleri %22 artarken, FAVÖK %74 arttı. Şirket bu performansı neticesinde 2014 yılını yıllık bazda %29 artışla 186 milyon TL net kar açıkladı. Şirket 2014 dağıtılabilir net karından 151 milyon TL temettü ödemesi yapacak. Bu rakam %4,7 temettü verimine işaret ediyor. ↔ Ford Otosan Kapanış (TL) : 33.55 - Hedef Fiyat (TL) : 39.25 - Piyasa Deg.(TL) : 11773 - 3A Ort. İşl.Hac. (TL) : 5.69 FROTO TI Equity- Öneri :TUT Get.Pot.%: 16.99 Analist: [email protected] Ford Otosan 200 milyon TL brüt temettü ödemesi teklifi yapacak Ford Otosan 23 Mart’ta yapacağı Genel Kurul Toplantısı'nda 200 milyon TL brüt temettü ödemesi (hisse başına 0.57 TL) teklifi yapacağını duyurdu. Temettü başlangıç tarihi olarak ise 1Nisan teklif edilecek. Dünkü akşamki kapanış fiyatına göre açıklanan temettü tutarı %1.7 temettü verimine işaret ediyor. ↔ Bizim Toptan Kapanış (TL) : 16.7 - Hedef Fiyat (TL) : 26.53 - Piyasa Deg.(TL) : 668 - 3A Ort. İşl.Hac. (TL) : 3.05 BIZIM TI Equity- Öneri :AL Get.Pot.%: 58.83 Analist: [email protected] BIZIM 4Ç14: Zayıf satış gelirleri ve artan operasyonel giderler marjları aşağı çekti Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↓ x Sirket Haberleri Bizim Toptan 4Ç14'te piyasa beklentisi olan 1mn TL net karın ve bizim beklentimiz olan 1mn TL net zararın altında, 3,7mn TL net zarar açıkladı. Net satışlar tahminlere paralel gerçekleşirken dönemin VAFÖK'ü beklentilerin de altında kaldı (Piyasa beklentisi 13mn TL, açıklanan 9,6mn TL). Şirket 4Ç14'te dört mağaza kapadı ve yeni mağaza açmadı. Satış gelirleri %1 artış gösterdi. Ana kategori gelirlerinin büyümesi %1,4 ile biraz daha fazla oldu ancak önceki çeyrekteki %7,8 yıllık büyümenin altında kaldı. Yeni devreye giren franchising sisteminin satışlara 23mn TL'lik bir katkısı oldu. VAFÖK marjı 4Ç14'te %1,6'ya gerilerken (4Ç13:%2,8 ve 3Ç14: %2,9) şirket bunun sebebini beklenin altında gelen satış büyümesi ve artan operasyonel giderler ile açıkladı. Mağaza kapanışlarından kaynaklanan giderler ve franchising operasyonunun daha düşük marjlara sahip olmasının olumsuz etkisi de marj gerilemesinin diğer sebepleri olarak gösterildi. Bizim Toptan dönem içerisinde gerçekleştirdiği dört mağaza kapanışı ile ilgili 2mn TL tek seferlik gider yazdı. Bu tek seferlik gider çıkarılırsa dönemin zararı 1,7mn TL'ye düşmektedir. Tüm sene performansına bakıldığında ise satışlarda %1 büyüme gerçekleşmesine ve brüt kar marjında yaşanan 0,7 puan iyileşmeye rağmen yılın ilk yarısında kredi kartı taksit uygulamasına gelen yasağın satış büyümesine olumsuz etkisi ve mağaza kapanışları ile artan operasyonel giderleri sonucu VAFÖK'te %11 daralma yaşandı. 2014 yılı net karı ise 2013 yılındaki 39,8mn TL net kardan 10,9mn TL'ye geriledi. Tek seferlik gelirler hariç bakıldığında ise net kardaki daralma %73'ten %49'a inmektedir. Operasyonel olarak bakıldığında sonuçlar beklentilerin altında kalmasına rağmen geçen hafta açıklanan vergi finansalları zayıf performansa işaret etmekteydi. Şirket bugün saat 4'te sonuçlarla ilgili bir telekonferans düzenleyecek. Şirketin uzun süredir beklenen strateji değişikliği ile ilgili ayrıntıları kısa süre içerisinde paylaşması bekleniyor. Biz 2015 yılından itibaren iyileşme öngördüğümüz finansal performansa dayanan AL tavsiyemizi korumakla birlikte tahminlerimizde ve hedef piyasa değerimizde aşağı yönlü bir düzeltme yapabileceğimizi düşünüyoruz. Net Holding Kapanış (TL) : 3.91 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 1430 - 3A Ort. İşl.Hac. (TL) : 2.23 NTHOL TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] Net Holding Milli Piyango’da lisans anlaşmasının imzalanması için ek süre istedi Net Holding Milli Piyango Özelleştirmesi’nde finansman paketi ile ilgili finans kurumları ile yapılan görüşmelere dair dökümantasyon işinin devem etmesi gerekçesi ile lisans anlaşmasının imza tarihinin uzatılması için Özelleştirme İdaresinden ek süre istendiğini açıkladı. Hatırlanacağı üzere kısa bir süre önce de Scientific Games’e de azınlık pay satışı için görüşmelere başlandığı açıklanmıştı. Biz Özelleştirme İdaresinin Net Holding’in ek süre talebine olumlu karşılık vereceğini düşünüyoruz o yüzden haberin hisse fiyatı üzerinde çok önemli bir etki yaratmasını beklemiyoruz. ↔ Otokar Kapanış (TL) : 96.8 - Hedef Fiyat (TL) : 66.8 - Piyasa Deg.(TL) : 2323 - 3A Ort. İşl.Hac. (TL) : 28.1 OTKAR TI Equity- Öneri :TUT Get.Pot.%: -30.99 Analist: [email protected] Otokar Genel Kurul Toplantısında 80 milyon TL nakit temettü ödemesi teklif edecek Beklentimizin üzerinde, Otokar Mart ayında yapacağı Genel Kurul Toplantısında 80 milyon TL nakit temettü ödemesi (hisse başına 2,83 TL) teklifi yapacağını duyurdu. Temettü başlangıç tarihi olarak ise 2 Nisan teklif edilecek. Dünkü akşamki hisse kapanış fiyatına göre açıklanan temettü tutarı %3.4 temettü verimine işaret ediyor. ↑ Aygaz Kapanış (TL) : 9.9 - Hedef Fiyat (TL) : 11.09 - Piyasa Deg.(TL) : 2970 - 3A Ort. İşl.Hac. (TL) : 1.1 AYGAZ TI Equity- Öneri :TUT Get.Pot.%: 12.02 Analist: [email protected] Aygaz vergi cezası için 25 milyon TL ödeyecek Vergi dairesi Aygaz’ın 2009, 2010, 2011 ve 2012 finansallarına yapılan vergi incelemesi neticesinde hazırlanan raporda toplam gecikme faizi ↑ hariç 69 milyon TL vergi cezası talep etmişti. Aygaz bugün Merkezi Uzlaşma Komisyonu ile gerçekleştirilen görüşmede tarh edilen tüm tutarlar için faiz dahil toplam 25 milyon TL ödenmesi hususunda uzlaşma sağlandığını duyurdu. Bizim Aygaz için 2014 net kar tahminimizde (193 milyon TL) 69 milyon TL tutarında provizyon ayıracağı varsayımı dahildi. Tüpraş Kapanış (TL) : 53.9 - Hedef Fiyat (TL) : 62.06 - Piyasa Deg.(TL) : 13498 - 3A Ort. İşl.Hac. (TL) : 31.4 TUPRS TI Equity- Öneri :TUT Get.Pot.%: 15.13 Analist: [email protected] Tüpraş vergi cezası için 55 milyon TL ödeyecek ↑ Tüpraş 2009-2013 hesap dönemleri için 65.6 milyon TL vergi aslı ve 94.4 milyon TL vergi ziyaı cezası olmak üzere toplam 160 milyon TL tutarında vergi cezası almıştı. Yapılan uzlaşma görüşmeleri sonucunda bizim beklentimize paralel 55 milyon TL (2015 net kar beklentimizin %4.5’üne telabül ediyor) ödemek üzere uzlaştı. Aksa Kapanış (TL) : 10.25 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 1896 - 3A Ort. İşl.Hac. (TL) : 2.55 AKSA TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] Aksa Akrilik Ak-Pa'daki hissesini satmak için görüşmelere başladı. Aksa Akrilik %13.47 oranında iştiraki olan Ak-Pa Tekstil İhracat Pazarlama Akkök Holding'e satışı için görüşmelere başladı. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 ↔ X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız [email protected] 27/02/2015 Yurtiçi Ajanda Ocak Dış Ticaret Dengesi - Saat:10:00 (Piyasa ve İş Yatırım beklentisi: -4,6 milyar dolar) EKGYO 4Ç14 Mali Tablo Açıklaması (İş Yatırım Beklentisi: 243mn TL, Piyasa Beklentisi: 226mn TL) Yurtdışı Ajanda JPN:İşsizlik Oranı Saat:01:30 JPN:İş/Başvuru Oranı Saat:01:30 JPN:Ulusal CPI YoY Saat:01:30 JPN:Ulusal TÜFE (Taze gıda hariç) (Yıllık) Saat:01:30 JPN:Ulusal CPI-Gıda ve Enerji Hariç YoY Saat:01:30 JPN:Tokyo CPI YoY Saat:01:30 JPN:Tokyo CPI-Gıda ve Enerji Hariç YoY Saat:01:30 JPN:Sanayi Üretimi (YoY) Saat:01:50 JPN:Perakende Ticaret YoY Saat:01:50 JPN:Perakende Satışlar (Aylık) Saat:01:50 JPN:Araç Üretimi (Yıllık) Saat:06:00 JPN:Konut Başlangıçları (Yıllık) Saat:07:00 JPN:Yıllık Konut Başlangıçları Saat:07:00 JPN:İnşaat Siparişleri (Yıllık) Saat:07:00 FRN:Üretici Fiyatları Endeksi (Aylık) Saat:09:45 FRN:Üretici Fiyatları Endeksi (Yıllık) Saat:09:45 FRN:Tüketici Harcamaları (Aylık) Saat:09:45 FRN:Tüketici Harcamaları (Yıllık) Saat:09:45 İNG:GSYİH (Yıllık) Saat:11:30 İNG:İhracat (Aylık) Saat:11:30 İNG:İthalat (Aylık) Saat:11:30 ALM:TÜFE (Aylık) Saat:15:00 ALM:TÜFE (Yıllık) Saat:15:00 ALM:TÜFE (AB Uyarlanmış) (Aylık) Saat:15:00 ALM:TÜFE (AB Uyarlanmış) (Yıllık) Saat:15:00 BRZ:Ön Bütçe Dengesi Saat:15:30 BRZ:Nominal Bütçe Dengesi Saat:15:30 ABD:GDP (Yıllıklandırılmış) Saat:15:30 ABD:Kişisel Tüketim Saat:15:30 ABD:GDP Fiyat Endeksi Saat:15:30 ABD:Çekirdek PCE QoQ Saat:15:30 BRZ:Net Borç % GDP Saat:16:30 ABD:Chicago Satın Alma Endeksi Saat:16:45 Tahm. ---- Önc. ---- ------------------------------- -----0,2% -0,3% --------2,7% -0,4% 1,4% ------------- x 4 Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 5

© Copyright 2026 Paperzz