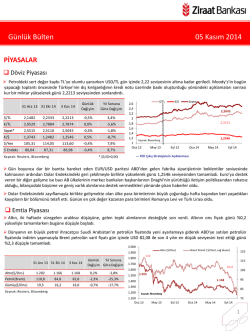

GEÇEN HAFTA NE OLDU? 17 Mart 2014 Pazartesi Bu yılki FOMC toplantılarında oy hakkı olan Philadelphia FED Başkanı Charles Plosser Paris’te gerçekleştirilen bir panelde ABD’de işgücü piyasasında önceki aylarda gelen zayıf verilerin olumsuz hava koşullarına bağlı olduğunu belirterek durumun geçici olduğuna vurgu yaptı. En son açıklanan TDİ (Tarım Dışı İstihdam) verisinin ise umut verici olduğunu söyleyen Plosser verilere aylık bazda bakmanın yanıltıcı olabileceğini sözlerine ekleyerek alımlarının daha hızlı azaltılmasının mümkün olduğunu ancak şu anki programın devam edeceğini beklediğini açıkladı. Amerika Birleşik Devletleri’nde Devlet İstatistik Ofisi (BLS) tarafından açıklanan ve FED’in İstihdamdaki trendin yönü konusunda oldukça önemli bir gösterge olarak gördüğü İş Olanakları (JOLTS - Job Openings and Labor Turnover Summary) verisi Mart ayında gerek revize edilen Şubat’ın gerekse beklentilerin altında kalarak 3.97 milyon olarak açıklandı. Amerika Birleşik Devletleri Çalışma Bakanlığı (US Department of Labor) tarafından açıklanan verilere göre İşsizlik Maaşı için başvuruda bulunanların sayısı 8 Mart ile sonlanan haftada 9 bin kişi azalışla 315 bine geriledi. Amerika Birleşik Devletleri Hazinesi tarafından açıklanan veriye göre Şubat ayında bütçe açığı yıllık bazda yüzde 5 oranında gerileyerek 193.5 Milyar dolar olarak açıklandı. Amerika Birleşik Devletleri Ticaret Bakanlığı (DOC - Census Bureau) tarafından açıklanan verilere göre perakende satışlar Şubat ayında yüzde 0.3 oranında artış gösterdi. Fransa İstatistik Enstitüsü (INSEE) tarafından açıklanan ve sanayi sektöründe yer alan şirketlerin üretimlerini gösteren Endüstriyel Üretim Endeksi aylık bazda yüzde 0.2 gerileyerek hayal kırıklığı yarattı. Avrupa Komisyonu İstatistik Kurumu Eurostat tarafından açıklanan verilere göre Euro bölgesi sanayi üretimi mevsimsel etkilerden arındırılmış rakamlara göre Ocak’ta aylık bazda yüzde 0.2 gerileyerek hayal kırıklığı yarattı. Yaşanan düşüşte enerji üretimindeki yüzde 2.5 ve dayanıklı tüketim mallarındaki yüzde 0.6 düşüşün etkisine dikkat çekildi. Bölgedeki Sanayi Üretimi’nde en dramatik düşüşler sırasıyla Letonya, Hollanda ve Finlandiya ve Litvanya’da yaşanırken Hırvatistan Estonya ve Macaristan’da artış yaşandı. Avrupa Merkez Bankası Başkanı Draghi, Euro Bölgesi ile dünyanın geri kalanındaki reel faiz farkının azalacağını ve bunun da kura aşağı yönlü baskı uygulayacağını söyledi. Bunun yanı sıra sözlü yönlendirmenin Euro’yu zayıflatabileceği ve enflasyon hedefine ilişkin endişeleri azaltabileceğini belirtti. İngiltere Merkez Bankası (BoE) Başkan Yardımcısı Charles Bean Darlington’da yaptığı bir konuşmada, Sterlinin 2013 Mart’ından beri diğer para birimlerine karşı yaklaşık yüzde 10 değer kazandığını ve Pound’un daha fazla değerlenmesinin İngiliz ihracatçıların yararına olmayacağını belirtti. Sürekli ve sürdürülebilir büyümenin önemine vurgu yapan Bean ekonomi toparlanana kadar faiz artışlarında aceleci olunmayacağını öngördü. İngiltere Ulusal Ekonomik ve Sosyal Araştırma Enstitüsü (NIESR) tarafından her ay düzenli olarak yapılan ve 3 aylık bir periyot için olan beklentiyi yansıtan Gayri Safi Yurtiçi Hasıla tahmini 2014 Mart’ta yüzde 0.8 büyümeye işaret etti. Enstitü tarafından yapılan açıklamada üretimin resesyon öncesi görülen zirvenin yalnızca yüzde 1 altında olduğuna dikkat çekilirken toparlanmanın 2014’ün tamamında devam edeceği ve İngiltere Merkez Bankası Para Politikası Kurulu’nun 2015 ikinci çeyreğine kadar faiz oranlarına müdahale etmeyeceği öngörüldü. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. GEÇEN HAFTA NE OLDU? 17 Mart 2014 Pazartesi Japonya Ekonomi, Ticaret ve Sanayi Bakanlığı tarafından açıklanan rakamlara göre sanayi endeksi Ocak ayında beklentilerin üzerinde yüzde 0.9 artış göstererek 100.6 olarak açıklandı (mevsimsellikten arındırılmış). Japonya Merkez Bankasının Ekonomik ve Finansal gelişmeleri yayınladığı Mart ayı raporunda Japon ekonomisinde yaşanan ılımlı toparlanmanın deniz aşırı ülkelerdeki ekonominin pozitif seyrine paralel devam ettiği açıklanırken vergi düzenlemesi (tüketim vergisi zammı) öncesi talepte artış yaşandığı ancak sonrasında talebin tekrardan düştüğü belirtildi. Japonya Merkez Bankası (BoJ) düzenlenen para politikası toplantısı ardından yapılan açıklamada politika faizinde ve rekor düzeydeki parasal genişleme programında herhangi bir değişikliğe gidilmediğini belirtti. Yeni Zellanda Merkez Bankası (RNBZ - Reserve Bank of New Zelland) ekonomideki hızlı toparlanma ve GSYH’daki artışın geniş tabanlı bir büyümeye işaret etmesini gerekçe göstererek politika faizini 25 baz puan arttırarak 2.75 seviyesine çekti. Bankanın başkanı Graeme Wheeler’ın daha önceki konuşmalarında verdiği mesajlar doğrultusunda alınan kararın piyasa beklentileriyle örtüştüğünü söyleyebiliriz. Yapılan açıklamalardan alınan mesajlar doğrultusunda politika faizinin taşıdığı yukarı yönlü potansiyel getiri eğrisine yansırken kiwi’deki (Yeniz Zellanda Doları) güçlü seyrin devamına işaret ediyor. Türkiye Cumhuriyet Merkez Bankası verilerine göre Ocak ayı Cari Açık aylık bazda beklentilerin altında 4.88 milyar dolar olarak açıklanırken yıllık bazda 64.8 milyar dolara gerilemiş oldu. Bugünkü veri akışına baktığımızda Türkiye Çeyrek Dönemlik İşsizlik Ortalaması, Euro Bölgesi TÜFE, ABD Endüstriyel Üretim ve Almanya MB Başkanı Weidmann Konuşması yakından takip edilecek. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz