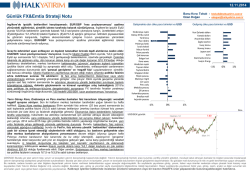

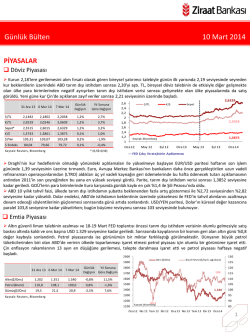

12.09.2014 Banu Kıvcı Tokalı - [email protected] Ozan Doğan - [email protected] Günlük FX&Emtia Strateji Notu Artan ABD getirileri ‘yüksek getirili’ EM FX’leri baskılamaya devam ediyor: geçen haftadan itibaren, %2,45’ten %2,55’e yükselen ABD 10 yıllık tahvil faizlerinde %2,60 seviyesinin kırılmasıyla hızlanabilecek yükseliş, ‘satışları’ hızlandırabilir. Son bir haftada ABD 10 yıllık tahvil faizlerindeki yükseliş ortamında EM FX’lerdeki satışta real, rand ve liranın, G10 para birimlerindeyse ‘düşük getirili’ para birimleri ile ‘güçlü doların’ baskıladığı emtia fiyatlarına duyarlılığı yüksek para birimlerinin dolara karşı satış tarafında öne çıktığını bir süredir paylaşıyoruz. ABD tahvil faizlerinde Ocak ayı başındaki %3,05 zirvesinden başlayan düşüş trend hareketinin %2,60 seviyesinin kırılmasıyla sonlanabileceğini (sağ alt grafik) , bunun da başta yüksek getirili EM FX’lerde satışları ivmelendirebileceğini düşünüyoruz. Şili ve Peru Merkez Bankaları politika faizini indirirken, Güney Kore Merkez Bankası faizlerde değişikliğe gitmedi. Şili Merkez Bankası politika faizini beklentilere paralel olarak 25 bps indirerek %3,25’e düşürürken (üçüncü ay üst üste faizlerde indirime gitti), enflasyonun %3,0 hedefe inmesi noktasında (Ağustos tüketici fiyatları: %4,5-yıllık) ‘ilave gevşeme’ adımlarının gelebileceğini belirtti. Peru Merkez Bankası ise 2014 yılındaki ikinci faiz indirimini (25 bps→%3,50) gerçekleştirerek ‘gerekmedikçe’ yeni bir faiz indirimine gitmeyeceğini açıkladı. Tüketici fiyatlarının %1,0-%3,0 bandına döndüğü (Ağustos tüketici fiyatları: %2,68: bir buçuk yılın en düşüğü: 2014’te ilk kez %3,0’ın altında) makro ortamın sürdürülebilmesi durumunda faizlerde ilave indirim beklenmiyor. Bu noktada, Fed’in önümüzdeki hafta gerçekleşecek faiz toplantısında ‘söylem değişikliğine’ gitmesi veya (tahvil alım programının sonlanacağı Ekim ayı öncesi) ‘çıkış stratejisine’ yönelik sinyaller vermesinin gelişmekte olan ülke merkez bankalarının ‘gevşeme’ alanlarını sınırlayacağını da unutmamak lazım. Güney Kore Merkez Bankası’nın geçen ayki, ‘ekonomik büyümeye destek adımı’ (25 bps faiz indirimi) ardından bu sabah beklentilere paralel politika faizini (%2,25) sabit tuttuğunu izliyoruz. ‘Bir kerelik’ bu hamlenin, Japonya’nın ihracat avantajını korunmasına sağlayan yendeki zayıflama ve bölgesel talepte gözlenebilecek düşüşle yenilenebileceği ‘iyimserliğini’ yine Fed’in ‘düşük faiz politikasının’ sonuna gelindiği süreçte sınırlı görüyoruz. Fed’in domine edeceği gelecek hafta, merkez bankalarının hafif takviminde etkili toplantılar izlenecek. 16-17 Eylül’deki Fed toplantısı dışında önümüzdeki hafta gelişmekte olan ülkelerden Güney Afrika, Malezya ve Tayland, gelişmiş ülkelerden ise Norveç ve İsviçre merkez bankalarının faiz toplantılarını takip edeceğiz. FX tarafında Fed kaynaklı artabilecek volatilitede, merkez bankaları hamleleriyle pozitif bir ‘ayrışma’ yaşanmasının zor olduğunu düşünüyoruz. Gelişmekte olan ülke para birimleri vs USD Gelişmiş ülke para birimleri vs USD Yeni Zelanda doları Kanada doları Avustralya doları İngiliz sterlini İsveç kronu Norveç kronu Japon yeni euro Danimarka kronu İsviçre frangı Endonezya rupisi Güney Afrika randı Türk lirası Rus rublesi Polonya zlotisi İsrail shekeli Macar forinti Mısır paundu Çek korunası Bulgar levi Kore wonu Hindistan rupisi Tayvan doları Tayland bahtı Singapur doları Filipin pesosu Malezya ringiti Çin yuanı Peru solu Meksika pesosu Şili pesosu Kolombiya pezosu Brezilya reali Arjantin pesosu -1% -1% 0% 0% 1% 1% Dün ABD 10 yıllık tahvil faizi - günlük Ocak 14 en yüksek: %3,05 200 günlük ağırlıklı ortalama %2,30 1,6290 ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Kaldıraçlı işlemler bülteninde incelenen ürünlerin tamamının veya bir kısımın HALKFX ürün yalpazesinde bulunmayabileceğini hatırlatırız.

© Copyright 2026 Paperzz