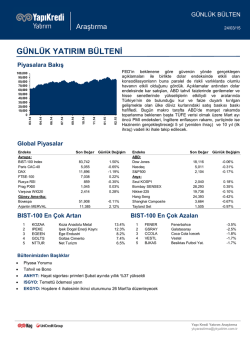

12.11.2014 Banu Kıvcı Tokalı - [email protected] Ozan Doğan - [email protected] Günlük FX&Emtia Strateji Notu İngiltere’de işsizlik beklentileri karşılayamadı: EUR/GBP ‘kısa pozisyonumuzu’ azaltma yönündeki eğilimimizi, şimdilik izleme tarafında kalarak sürdürüyoruz. İngiltere’de işsizlik Eylül ayında %5,9’luk beklentinin üzerinde kalarak %6,0 seviyesine çıkmasına karşın, ücretlerdeki artışın (Eylül/Ağustos: %1,3/%0,9) tüketici fiyatlarını (Eylül:%1,2) aştığını görüyoruz. İstihdam piyasasındaki bu görünüm karşısında, İngiltere ekonomisindeki iyileşme hızının yavaşlaması yönündeki gelişmelerine karşın, EUR/GBP ‘kısa pozisyonumuzu’ azaltma yönündeki eğilimimizi izleme yönünde sürdürmeyi tercih ediyoruz. İsveç’te tahminleri aşan enflasyon ve toplantı tutanakları kronda tepki alımlarına neden oldu: USD/SEK ‘uzun pozisyonumuzu’ koruyoruz. İsveç’te tüketici fiyatları Ekim ayında, %0,4 gerilediği Eylül ayı sonrasında %0,1 düşüşle, %0,2 gerileyeceği beklentilerinin, üzerinde gerçekleşti. Çekirdek rakamda da gözlenen artış, dün korunun dolara karşı en çok değer kazanan G10 FX’lerden olduğu fiyatlamayı desteklerken, merkez bankasının beklenenden ‘güvercin’ algılanan toplantı tutanakları (politika faizini sıfıra indirdiği) bu ayrışmada etkili oldu. Tutanaklarda, enflasyondaki canlanmanın sağlanamaması durumunda dahi ‘parasal genişleme’ ve ‘negatif faiz’ uygulamalarının -şimdiliksöz konusu olmadığı, tüketici fiyatlarının zayıflamaya devam ettiği makro ortamda politika faizinin sıfıra indirilmesi sonrası ‘ilk adımların’, ilk faiz artışı beklentilerinin ötelenmesi veya sözlü yönlendirmeyle atılması gerektiği yönündeki görüşler öne çıkıyor. Ekim ayında gevşeme yönünde yapılan sert faiz indirimi sonrasında bu adımların devamına yönelik beklentileri sınırlayan toplantı tutanaklarına rağmen, dolarda güçlenmenin ve küresel oynaklığın artış beklediğimiz 2015’te para politikası ile enflasyon-büyüme dengelerindeki ayrışmanın FX tarafında fırsatlar yaratmayı sürdüreceği öngörümüz doğrultusunda 7,60 hedefli USD/SEK ‘uzun pozisyonumuzu’ koruyoruz. Yarın Güney Kore, Endonezya ve Peru merkez bankaları faiz kararlarını izleyeceğiz: wondaki negatif ayrışma sürüyor. Son iki haftanın merkez bankaları tarafındaki yoğun takvimi bu hafta hafifledi. Güney Kore merkez bankasının Ekim ayındaki faiz artırımı (25 baz puan) sonrasında bu ayki toplantıda politika faizini (%2,0) sabit tutması bekleniyor (merkez bankası küresel kriz zamanı haricinde üst üste ikinci ay faizlerde değişikliğe gitmedi). Ekonomiye ilişkin beklentilerin ‘kötümser’ tarafta yoğunlaştığı, hükümetin ise aktiviteyi canlandırmak için adımlar atmaya devam edeceğinin beklendiği ortamda, para politikasına yönelik beklentilerdeki net ayrışma dikkat çekiyor: beklentiler yarı yarıya, 2014 sonu-2015 başı gibi politika faizinde indirim yapılacağı öngörülerine karşılık, yeni yılda faizlerde artışa gidileceği yönünde şekillenmiş durumda. Burada, beklentilerin ‘faiz indirimi’ yönündeki ağırlığının hafiflediği, bunda da Fed’in, faiz artırıma yönelik ‘beklentileri’ ötelemekten uzak bir sürece işaret etmediği söylemlerinin etkili olduğunu, bu baskının gelişmekte olan ülke merkez bankalarının aksiyonlarına yansımasının devam ettiğini izliyoruz (geçen hafta Polonya merkez bankasının faiz kararında da bu etkiyi izlemiştik). Japonya’nın ‘gevşeme’ hamleleriyle dolar karşısında yedi yılın en düşüğüne geileyen yen, wona karşı güçlendirdiği rekabet avantajıyla, iç talepteki durgunluğa dış talepteki ‘yen kaynaklı’ zayıflamanın da ekleneceği karamsarlığını tetikleyerek wonun Kasım ayında dolara karşı %2,1 değer kaybıyla en çok satılan dördüncü EM FX olduğu fiyatlamada etkili. Diğer yandan, Endonezya ve Peru merkez bankalarının ise politika faizlerini sırasıyla %7,5 ve %3,5’te sabit tutması bekleniyor. Gelişmekte olan ülke para birimleri vs USD Endonezya rupisi Güney Afrika randı Türk lirası Rus rublesi Polonya zlotisi İsrail shekeli Macar forinti Mısır paundu Çek korunası Bulgar levi Kore wonu Hindistan rupisi Tayvan doları Tayland bahtı Singapur doları Filipin pesosu Malezya ringiti Çin yuanı Peru solu Meksika pesosu Şili pesosu Kolombiya pezosu Brezilya reali Arjantin pesosu Gelişmiş ülke para birimleri vs USD Yeni Zelanda doları Kanada doları Avustralya doları İngiliz sterlini İsveç kronu Norveç kronu Japon yeni euro Danimarka kronu İsviçre frangı %-2,36 -1% -1% 0% 0% 1% 1% Dün USD/SEK günlük Haziran 12 7,60 Mart 14 ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Kaldıraçlı işlemler bülteninde incelenen ürünlerin tamamının veya bir kısımın HALKFX ürün yalpazesinde bulunmayabileceğini hatırlatırız.

© Copyright 2026 Paperzz