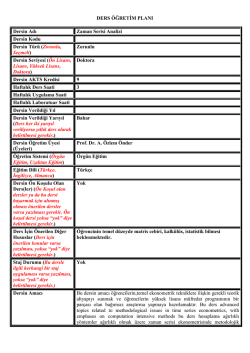

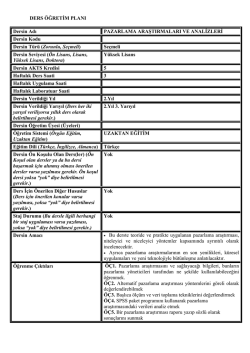

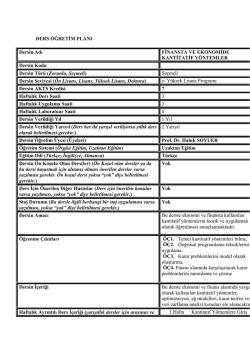

DERS ÖĞRETİM PLANI Dersin Adı Ekonometrik Yöntemler II Dersin Kodu Dersin Türü (Zorunlu, Seçmeli) Zorunlu Dersin Seviyesi (Ön Lisans, Lisans, Yüksek Lisans, Doktora) Yüksek Lisans (İktisat) Dersin AKTS Kredisi 8 Haftalık Ders Saati 3 Haftalık Uygulama Saati Haftalık Laboratuar Saati Dersin Verildiği Yıl Dersin Verildiği Yarıyıl (Ders her iki yarıyıl veriliyorsa yıllık ders olarak belirtilmesi gerekir.) Bahar Dersin Öğretim Üyesi (Üyeleri) Prof. Dr. A. Özlem Önder Öğretim Sistemi (Örgün Eğitim, Uzaktan Eğitim) Örgün Eğitim Eğitim Dili (Türkçe, İngilizce, Almanca) Türkçe Dersin Ön Koşulu Olan Yok Ders(ler) (Ön Koşul olan dersler ya da bu dersi başarmak için alınmış olması önerilen dersler varsa yazılması gerekir. Ön koşul dersi yoksa “yok” diye belirtilmesi gerekir.) Ders İçin Önerilen Diğer Hususlar (Ders için önerilen konular varsa yazılması, yoksa “yok” diye belirtilmesi gerekir.) Öğrencinin temel düzeyde matris cebiri, kalkülüs, istatistik bilmesi beklenmektedir. Staj Durumu (Bu dersle ilgili herhangi bir staj uygulaması varsa yazılması, yoksa “yok” diye belirtilmesi gerekir.) Yok Dersin Amacı Bu dersin amacı öğrencilerin,temel ekonometrik tekniklere ilişkin gerekli teorik altyapıyı sunmak ve öğrencilerin yüksek lisans müfredat programının bir parçası olan bağımsız araştırma yapmaya hazırlamaktır. Bu ders hesaplama yoğun yöntemler ağırlıklı olmak üzere ekonometride metodolojik konulara ilişkin ileri düzeyde temaları kapsamaktadır Öğrenme Çıktıları 1. Ekonometrik tekniklerin etkin bir şekilde kullanımı ile ilgili temel ilkeleri kavramak. 2. Ekonometrik araştırmanın eleştirel olarak değerlendirilmesinde gerekli güven ve niteliğe sahip olmak. 3. Klasik regresyon modelinin genişletilmesinin neden gerekli olduğu ile ilgili detaylı bir fikir sahibi olma. 4. Ekonometrik modellemede kullanılan ekonometrik paket programları ileri düzeyde kullanma becerisi geliştirme. Dersin İçeriği Haftalık Ayrıntılı Ders İçeriği (yarıyıllık dersler için arasınav ve final sınavları dahil edilerek 16 haftalık, yıllık dersler için arasınav ve final sınavları dahil edilerek 30 haftalık) İçsel bağıntı, otoregressif koşullu içsel bağıntı, otokorelasyon, Panel veri modellerinin Enstrümantal Değişken, İki aşamlı en küçük kareler, GMM ile tahmini, regresyon denklemi sistemleri. KONULAR HAFTA Teorik Dersler 1 2 İçsel Bağıntı İçsel bağıntı durumunda EKK tahmini İçsel Bağıntının testi Ağırlıklandırılmış en küçük kareler Uygulama Chapter 5 (Stewart and Gill), Chapter 11 (Greene) Chapter 10 Otoregressif Koşullu İçsel Bağıntı ARCH(1) Modeli (Stewart and GARCH Modelinin Maksimum olabilirlik Gill), Chapter 11 tahmini (Greene) GARCH etkisinin testi 3 Otoregressif Koşullu İçsel Bağıntı Ekonometrik Program ile uygulama 4 Otokorelasyon Otokorelasyon durumunda EKK tahmini Otokorelasyonun testi Genelleştirilmiş EKK Chapter 5 (Stewart and Gill) Chapter 12 (Greene) Enstrümantal Değişkenle ile Tahmin İçsellik ve Nedensellik Enstrümantal Değişken Tahmin Edicisi Chapter 8 (Stewart and Gill), Chapter 5 (Greene) 5 6 İki Aşamalı En küçük Kareler ile Tahmin Instrumental Variable and Two Stage Least Squares Estimators Hausman’s Specification Tests Chapter 8 (Stewart and Gill), Chapter 5 (Greene) 7 GMM ile Tahmin Momentler yöntemi Genelleştirilmiş momentler yöntemi Aşırı tanımlanmış kısıtların testi Chapter 3 (Hayashi), Chapter 10 (Grene) 8 Ara sınav 9 GMM ile Tahmin Ekonometrik Program ile uygulama 10 Panel veri modelleri Chapter 3 (Hayashi) Chapter 5 Pooled Regresyon Sabit Etki modeli Rassal etki modeli (Hayashi), Chapter (Greene) Panel veri modelleri Dinamik Panel Tahmini Chapter 13 (Greene) Panel veri modelleri Ekonometrik Program ile uygulama Chapter 17 (Greene) Regresyon denklemleri sistemi Chapter 14 (Greene) 14 Dönem Projesi Sunumları Presentation 15 Dönem Projesi Sunumları Presentation 11 12 13 Final Sınavı 16 Ders Kitabı / Malzemesi/ Önerilen Kaynaklar 13 Greene W. H., (2003), Econometric Analysis, Prentice-Hall, Fifth Edition. Stewart J. and Gill L (1998) Econometrics, Prentice Hall Europe, Second Edition Hayashi F. (2000) Econometrics, Princeton University Press Zaman A. (1996) Statistical Foundations for Econometric Techniques, Academic Press Davidson R and MacKinnon J.G.(1993) Estimation and Inference in Econometrics, Oxford University Press Hansen B. (2006) Econometrics, www.ssc.wisc.edu/~bhansen DEĞERLENDİRME Yarıyıl (Yıl) İçi Etkinlikleri Ödevler Katkı Yüzdesi (%) 30 Arasınav 70 TOPLAM 100 Yarıyıl (Yıl) İçi Etkinliklerinin Başarı Notuna Katkısı 40 Yarıyıl (Yıl) Sonu Sınavının Başarı Notuna Katkısı 60 TOPLAM 100 Dersin Öğrenme, Öğretme ve Değerlendirme Etkinlikleri Çerçevesinde İş Yükünün Hesaplanması Etkinlikler Sayısı Süresi (saat) Toplam İş Yükü (saat) Ders Süresi (Sınav haftası dahildir: 16x toplam ders saati) 16 3 48 Laboratuar Uygulama Derse Özgü Staj(varsa) Arazi Çalışması Sınıf Dışı Ders Çalışma Süresi (Ön çalışma, pekiştirme) 16 4 64 Sunum / Seminer Hazırlama/ 2 1 2 Ödevler 16 4 64 Ara sınavlar 1 10 2 2 2 20 Yarıyıl Sonu Sınavı 1 20 2 2 2 40 Proje TOPLAM 242 AKTS KREDİSİNİN HESAPLANMASI Öğrenme Çıktıları 242/30=8 ECTS Program ve Öğrenme Çıktıları İlişkisi* Program Çıktıları PÇ1 PÇ2 PÇ3 ÖÇ1 PÇ4 PÇ5 5 5 ÖÇ2 5 5 5 ÖÇ3 5 5 5 5 5 ÖÇ4 PÇ6 PÇ7 PÇ8 PÇ9 PÇ10 PÇ11 PÇ12 4 4 PÇ13 PÇ14 PÇ15 PÇ16

© Copyright 2026 Paperzz