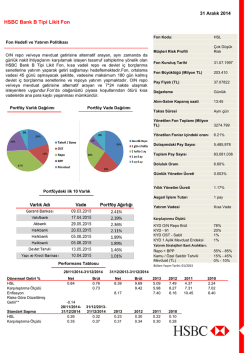

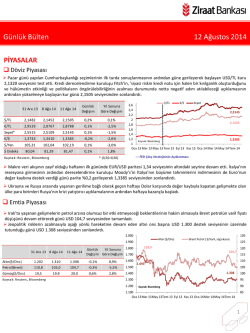

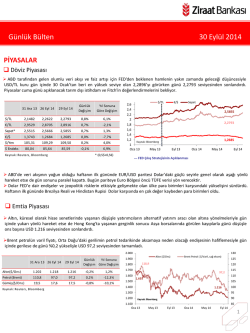

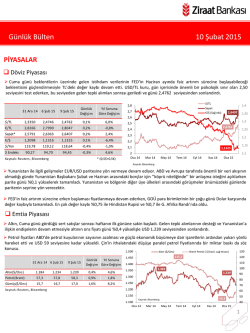

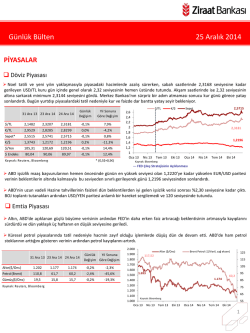

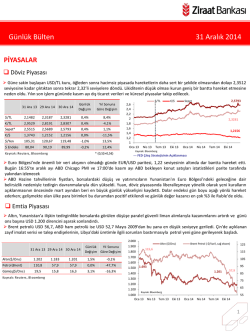

Günlük Bülten 22 Aralık 2014 PİYASALAR Döviz Piyasası FOMC tutanaklarının piyasalar tarafından güvercin olarak yorumlanması ve Rus Rublesindeki sert değer kaybının devam etmemesi diğer gelişmekte olan ülke para birimlerinde olduğu gibi TL’nin de değer kazanmasına sebep oldu. USD/TL kuru haftanın son gününü %0,5 gerileyerek 2,3123 seviyesinden tamamladı. $/TL 31 Ara 13 18 Ara 14 19 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,3229 2,3123 -0,5% 7,6% €/TL 2,9529 2,8557 2,8291 -0,9% -4,2% Sepet* 2,5515 2,5893 2,5711 -0,7% 0,8% €/$ 1,3743 1,2286 1,2229 -0,5% -11,0% $/Yen 105,31 118,84 119,50 0,6% 13,5% 80,04 89,24 89,60 0,4% 11,9% $ Endeks Ka yna k: Reuters , Bl oomberg * (0,5$+0,5€) 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 1 Oca 13 €/$ 2,5711 Sepet 2,3123 1,2229 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 Kaynak: Bloomberg --- FED Çıkış Stratejisinin Açıklanması ECB’den genişlemeci hamle beklentileri ve Yunanistan’daki belirsizliğin yarattığı endişelerle Euro, Dolar karşısında değer kaybetmeye devam etti. EUR/USD paritesi önemli bir destek seviyesi olarak görülen 1,2250’nin de altına gerileyerek günü 1,2229 seviyesinden tamamladı. İki gündür devam eden küresel iyimserlik havasına, haftanın son günü petrol fiyatlarındaki artışın da eklenmesiyle Rus Rublesi Dolar karşısında günün en çok değer kazanan para birimi oldu. Ruble günü %3,4 kazançla tamamlarken USD/RUB paritesi de 59,6 seviyesine geriledi. Emtia Piyasası Altın, ons başına USD 1.200 seviyesinin üstünde tutunamayarak Dolar endeksindeki yükselişe paralel geriledi ve günü ons başına USD 1.196 seviyesinden tamamladı. Brent ham petrolün varil fiyatı, USD 60 seviyenin altında gelen tepki alımlarıyla düşüşüne ara verdi ve günü %3,6 artışla sonlandırdı. 2.000 130 Altın ($/Ons) 1.900 1.800 31 Ara 13 18 Ara 14 19 Ara 14 Günlük Yıl Sonuna Değişim Göre Değişim Altın($/Ons) 1.202 1.199 1.196 -0,2% -0,5% Petrol(Brent) 110,8 59,3 61,4 3,6% -44,6% Gümüş($/Ons) 19,5 15,9 16,1 1,2% -17,4% Ka yna k: Reuters , Bl oomberg Brent Petrol ( $/Varil, sağ eksen) 117,52 120 110 1.700 1.600 1.500 61,4 1.693 100 90 1.196 1.400 1.300 80 1.200 1.100 70 Kaynak: Bloomberg 1.000 Oca 13 Nis 13 Tem 13 60 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 1 Günlük Bülten 22 Aralık 2014 Faiz Piyasası Top. Piyasa Hacmi FOMC tutanaklarından sonra yaşanan iyimserlikle 2 yıllık tahvil faizi günü 26 baz puan gerileyerek tamamlarken, TCMB'nin son dönemde TL'yi desteklemek adıma sıkılaştırma adımlarına gitmesiyle 2 yıllık tahvil faizi, 10 yıllık tahvil faizinin üzerinde seyretmeye devam etti. TCMB’nin yaptığı toplam fonlama miktarı 44,6 milyar TL düzeyinde yükselirken; bu rakamın 36 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından, 3,5 milyar TL’lik kısmı %10,75’ten piyasa yapıcılığı imkanından, 5,1 milyar TL’lik kısmı %11,25’ten BİST repodan oluştu. Ortalama fonlama maliyeti %8,79 düzeyine geriledi. 13 Göst. Tahvilin Hacmi 12 Göst. Faizi (Sol Eks,*) 11 18 Ara 14 19 Ara 14 Gösterge Tahvil* 10,10 8,60 8,34 -0,26 -1,76 USD Libor( 3 aylık) 0,25 0,23 0,23 0,00 -0,02 EUR Libor( 3 aylık) 0,27 0,06 0,06 0,00 -0,21 O/N İMKB Repo 7,60 10,86 10,85 -0,01 3,25 Eurobond 2030* 6,91 4,84 4,83 -0,01 -2,08 9 8 7 6 5 4 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 13 12 11 10 9 8 7 6 5 4 3 2 May 12 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 936 10 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 44 %8,34 TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru %8,79 Ağırlıklı Fonlama Faizi Eki 12 Mar 13 Gecelik Borç Alma-Verme Faizi Ağu 13 Oca 14 Haz 14 Kas 14 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 180 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,83 seviyesine geriledi. Borsalar FED’in faiz artırımlarında sabırlı davranacağını açıklamasının ardından küresel piyasalarda devam eden ancak güç kaybeden alımlara paralel BİST-100 endeksigünü %0,4 artıda kapattı. FED toplantısının ardından yaşanan iyimserliğin devam etmesiyle ABD’de S%P 500 endeksi %0,5, Dow Jones ise %0,1 yükselerek haftanın son gününü sonlandırdı. 31 Ara 13 18 Ara 14 19 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 98.000 İşlem Hacmi (milyon TL) 7.000 BIST 100 Endeks (sağ eksen) 93.000 83.574 BIST-100 67.802 83.226 83.574 0,4% 23,3% BIST-30 82.448 103.207 103.528 0,3% 25,6% Sanayi 62.349 75.617 76.827 1,6% 23,2% 5.000 78.000 Hizmetler 50.656 60.452 60.872 0,7% 20,2% 4.000 73.000 Mali 90.498 112.489 112.246 -0,2% 24,0% 3.000 68.000 Bankalar Endeksi 122.226 155.958 155.308 -0,4% 27,1% 2.000 Dow Jones 16.577 17.778 17.805 0,1% 7,4% 1.000 S&P 500 1.848 2.061 2.071 0,5% 12,0% DAX 9.552 9.811 9.787 -0,2% 2,5% Nikkei 225 16.291 17.210 17.621 2,4% 8,2% Bovespa 51.507 48.496 49.651 2,4% -3,6% Ka yna k: Reuters , Bl oomberg 6.000 83.000 63.000 58.000 53.000 0 Oca.13 88.000 48.000 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Kaynak: Reuters 2 Günlük Bülten 22 Aralık 2014 PİYASALARDAKİ GELİŞMELER TCMB aralık beklenti anketinde, yıl sonu TÜFE beklentisi bir önceki anketteki %9,22'den %9,02'ye geriledi. Maliye Bakanı Mehmet Şimşek, "Orta vadeli programa ilişkin temel varsayımlarımız gerçekleşirse, 2017 yılında nominal olarak genel devlette %0,1'lik fazlaya geçmeyi ümit ediyoruz" dedi. Rusya'da parlamentonun alt kanadı Duma, yaptığı toplantıda bankaların yeniden sermayelendirilmelerinde kullanılmak üzere Mevduat Sigorta Ajansı'na 1 trilyon Ruble tahsis edilmesini onayladı. Fitch, internet sitesinde yayınladığı açıklamada, 50 AB bankasının uzun vadeli kredi notunun indirilmesinin beklendiği bildirildi. Fitch "Gelişmekte olan Asya ülkelerinin para birimleri ve tahvillerinde gözlenen volatilite 2015 yılında volatilite riskini vurguluyor" uyarısında bulundu. Güney Kore Maliye Bakanlığı 2015 için GSYH büyüme tahminini %4,0'ten %3,8'e indirdi. San Francisco FED Başkanı John Williams, ‘sabır’ ifadesinin, faizlerde artış dönemine girilmesinin ilk adımı olduğunu ifade etti. TCMB aralık beklenti anketinde, yıl sonu TÜFE beklentisi bir önceki anketteki %9,22'den %9,02'ye geriledi. Ankette yıl sonu büyüme beklentisi %3,2’den %3’e gerilerken, yıl sonu cari açık beklentisi USD 44,6 milyar oldu. TCMB Beklenti Anketi Kasım Aralık Cari ay TÜFE(%) 0,46 0,31 2014 Yılsonu TÜFE(%) 9,22 9,02 12 ay sonrası yıllık TÜFE 7,50 7,21 24 ay sonrası yıllık TÜFE 6,87 6,72 2014 GSYH artışı (%) 3,2 3,0 46,7 44,6 2014 Yılsonu USD/TL 2,2707 2,3195 Repo Faizi(Cari ay,%) 8,25 8,25 Repo Faizi(Gelecek 3 ay sonunda,%) 8,18 8,20 Repo Faizi(Gelecek 12 ay sonunda,%) 8,30 8,24 2014 Yılsonu cari açık ($ mln) Ka yna k: TCMB Fitch "Gelişmekte olan Asya ülkelerinin para birimleri ve tahvillerinde gözlenen volatilite 2015 yılında volatilite riskini vurguluyor" uyarısında bulundu. Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, "Gelişmekte olan Asya piyasalarındaki hareketler, 2015 yılında volatilite riskini vurguluyor" açıklamasını yaptı. Fitch'in internet sitesinde yer alan açıklamada, gelişmekte olan Asya ülkelerinin para birimleri ve tahvillerinde gözlenen volatilitenin (oynaklığın), bölgenin başka gelişmelerin kötü etkisine maruz kalmaya devam ettiğini gösterdiği belirtildi. Gelişmekte olan Asya piyasalarındaki hareketlerin 2015 yılında volatilite riskini vurguladığı aktarılan açıklamada, şunlar kaydedildi: Taper tantrum olarak nitelendirilen 2013 yılında tahvil alımlarının azaltılacağı sinyalinin verilmesinden kaynaklanan piyasa tepkisinden anlaşıldığı üzere, mevcut not seviyelerinde piyasa türbülansını biraz tolere edebilir. Volatilite, eğer ekonomik ve finansal istikrar üzerinde etkiye sahip olmaya başlarsa, tek başına not belirleyicisi olabilir. Bununla birlikte, taper tantrumdan bu yana piyasa volatilitesi, küresel dolar fonlama koşullarının sıkılaşmasıyla dış likidite ve politika kredibilitesinin gelişen Asya ülkeleri için daha önemli bir not sürücüsü olmaya başladığını ortaya koydu. 3 Günlük Bülten 22 Aralık 2014 Açıklamada, Endonezya Rupisi ve Malezya Ringitinde Dolara karşı dikkate değer bir hareket görüldüğüne işaret edilerek, her iki para biriminin de ruble ve petrol fiyatlarındaki gelişmeler ile FED’in güvercin açıklamaları sonrasında yükseldiği ifade edildi. Malezya hariç Fitch'in not verdiği gelişmekte olan Asya ülkelerinin net petrol ithalatçısı olduğu aktarılan açıklamada, şu ifadelere yer verildi: "Birçok gelişmekte olan Asya ülkesi, diğer gelişmekte olan piyasalara kıyasla güçlü dış finansmana sahip. Brüt dış borcun mevcut dış gelirler içindeki payı 2014 yılında gelişmekte olan Asya ülkelerinde %54 civarındayken, bu rakam gelişmekte olan Avrupa ülkelerinde %138 ve gelişmekte olan Latin Amerika ülkelerinde ise %145 düzeyinde. Gelecek yıl Hindistan ve Endonezya'da brüt dış finansmanın, 2012 ve 2013'e göre daha düşük ya da durağan olmasını bekliyoruz. Ucuz petrol, birçok büyük Asya ekonomisi ticareti açısından pozitif. Ancak düşük petrol fiyatları, gelirlerinin %15'ini petrolden elde eden Vietnam'ın bütçesini negatif etkileyecek." VERİ GÜNDEMİ Yurtiçinde merkezi yönetim borç stoku verileri takip edilirken, İtalya’da dış ticaret dengesi, ABD’de Chicago FED endeksi izlenecek. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2026 Paperzz