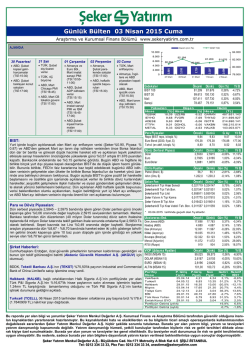

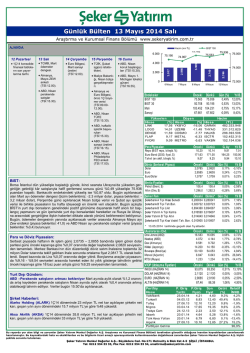

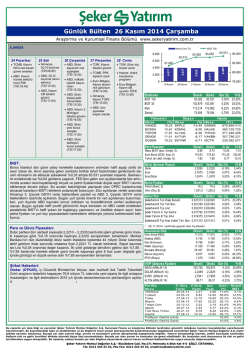

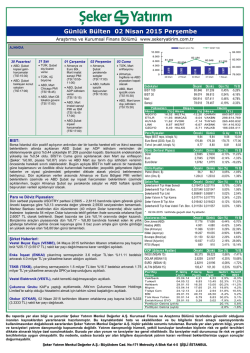

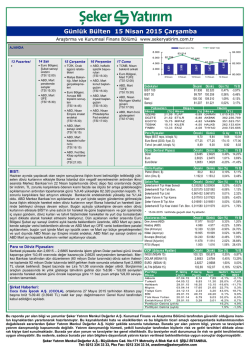

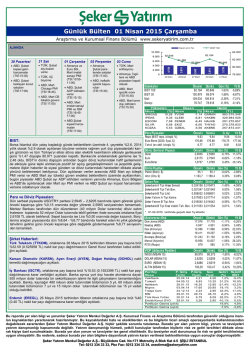

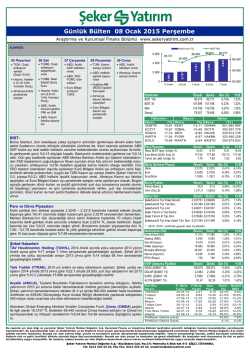

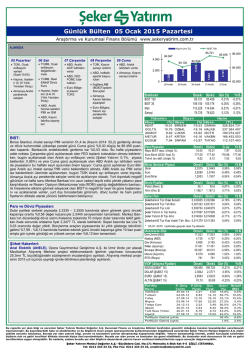

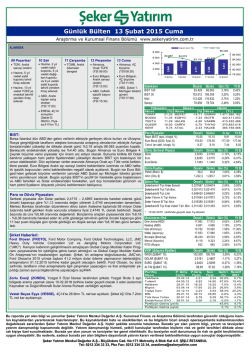

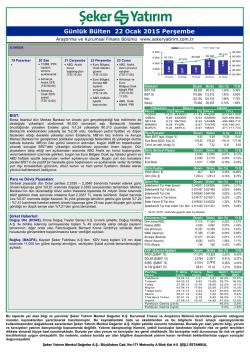

Günlük Bülten 25 Aralık 2014 Perşembe Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr AJANDA Hacim (mn TL) 8.000 Euro Bölgesi, Aralık ayı tüketici güveni (TSİ:17:00) ABD, 3Ç14 büyüme (final) (TSİ:15:30) ABD, haftalık işsizlik başvuruları (TSİ:15.30) ABD, Kasım ikinci el konut satışları (TSİ:17:00) ABD, Aralık 2. Michigan tüketici güveni (TSİ:16:55) ABD, Kasım yeni konut satışları (TSİ:17:00) 6.000 83.574 83.226 84.000 18 Aralık 19 Aralık 22 Aralık 2.000 0 Borsa İstanbul dün, beklenildiği üzere Merkez Bankası’nın faizlerde değişiklik yapmaması ve yurt dışı piyasaların Noel tatili nedeniyle kapalı olmasının etkisiyle 1,94 milyar TL gibi düşük hacimli ve neredeyse yatay bir seyirle günü tamamladı. Endeks %0,39 yükseliş gösterirken, bankacılık endeksindeki yükseliş ise %0,43 oldu. Bugün de yurt dışı piyasaların büyük bir kısmının kapalı olacağı düşünüldüğünde düşük hacimli ve yatay seyrin devamını beklemek gerekir. ABD’de dün açıklanan haftalık işsizlik başvuruları verisi beklentilerden olumlu ve bununla birlikte ham petrol fiyatlarını etkilemesi açısından dün açıklanan ABD ham petrol stokları verisi ve rafineri kullanım kapasitesi beklentilerin üzerinde açıklandı. Bugün önemli bir veri açıklaması bulunmuyor. Bugün BİST’in açılışta yatay-pozitif bir hareketle güne başlamasını ve döviz kurları ile ham petrol fiyatlarını dikkate alarak yönünü belirlemesini bekliyoruz. Para ve Döviz Piyasaları: Serbest piyasada Dolar paritesi 2,3170 – 2,3235 bandında işlem görerek günü önceki kapanışa göre %0,13 oranında düşüşle 2,3175 seviyesinden tamamladı. Merkez Bankası’nın dünkü döviz satım ihalesine toplamda 60 milyon Dolar tutarında teklif gelirken ihale sonunda ortalama fiyat 2,3195 TL olarak belirlendi. Sepet bazında Lira %0,12 oranında değer kazandı. Borçlanma araçları piyasasında iki yıllık gösterge tahvilinin getirisi dün önceki kapanışa göre 3 baz puan düşüşle günü %8,15 seviyesinden tamamladı. 23 Aralık 82.000 80.000 24 Aralık Endeksler Önceki Dünkü Gün (%) Yıl B. BIST 100 BIST 30 Mali Sanayi 84.488 84.822 104.473 104.887 113.445 113.900 78.117 78.473 0,39% 0,40% 0,40% 0,46% 25,10% 27,22% 25,86% 25,86% OLMIP YKGYO ZOREN ASCEL AYEN BIST: 86.000 4.000 Yükselen Düşen Hisse (%) Hisse ABD, Kasım kişisel gelirharcamalar (TSİ:17:00) 84.822 1.949 26 Cuma 84.488 4.304 25 Perşembe TCMB, PPK toplantı sonucu açıklanacak. 3.683 24 Çarşamba ABD, Kasım dayanıklı mal siparişleri (TSİ:15:30) 4.211 23 Salı 85.144 4.539 22 Pazartesi Aksa Enerji 2015 bütçesine ilişkin hedeflerini açıklayacak BIST 100 18,31 16,92 15,96 10,00 7,50 UZERB EGCYO PKART USAK MRTGG Para Piyasaları Repo (BIST repo, bileşik, %) Euro Bond (2030, fiyat, $) Tahvil (en aktif, bileşik, %) Döviz (Serbest Piyasa) Dolar Euro Euro/Dolar (%) Hisse Hacim (TL) -9,09 -8,33 -7,33 -7,25 -7,14 GARAN ZOREN THYAO AFYON HALKB Önceki Dünkü G. Ay Yıl B. 10,00 176,50 8,12 9,77 176,50 8,15 9,63 175,63 7,99 7,01 150,00 10,10 Önceki 303.341.357 181.316.737 153.683.921 112.341.290 93.192.780 Dünkü Gün (%) 2,3205 2,8285 1,2196 2,3175 2,8255 1,2218 Emtia Fiyatları Önceki Dünkü Gün (%) Petrol (Brent, $) Altın (Ons, $) 61,4 1.176,8 60,1 1.174,1 Şeker Fon Şekerbank A Tipi Hisse Senedi Şekerbank B Tipi Tah.Bon. Şekerbank B Tipi Likit Şeker Yatırım A Tipi Karma Şeker Yatırım B Tipi Altın Şekerbank B Tipi Kısa Vadeli Tah. Bon. 0,329888 0,021296 0,938185 0,017943 0,014670 0,011362 Yurt İçi Gündem: * 25.12.2014 tarihinde geçerli olan f iy atlardır. PPK faiz oranlarında değişikliğe gitmedi… Ardı ardına 4. toplantıda, Para Politikası Kurulu piyasa beklentileri ve Şeker Yatırım tahmini paralelinde tüm faiz oranlarını sabit tuttu. Notun birinci paragrafı Kasım notu ile birebir aynı idi. Buna göre; kredilerdeki ılımlı büyüme ve dış ticaretteki iyileşme cari açıktaki görünümü desteklemeye devam ederken, iç talep dış talepteki zayıflığa karşın büyümeyi desteklemeye devam etmektedir. Enflasyon görünümü tarafında; yılbaşından bu yana alınan makro ihtiyati tedbirlerin ve sıkı para politikasının pozitif etkilerini çekirdek enflasyon göstergeleri üzerinde görülmektedir. Ek olarak emtia fiyatlarındaki düşüşün enflasyon üzerindeki pozitif etkileri bir kez daha ifade edilmiştir. Kasım notundan farklı olarak; gıda fiyatlarındaki görünümün enflasyondaki iyileşmeye sekte vurduğu ifadesi çıkarılmıştır. Bu arada, Kurul 2015 enflasyon görünümü ile ilgili daha fazla ayrıntı vermiştir. Buna göre; “ilk yarıda daha hızlı olmak üzere” enflasyon “enflasyon raporu”ndaki görünüme paralel olarak düşüş gösterecektir. Uluslararası End. Önceki Dow Jones (ABD) Nasdaq (ABD) Dax (Almanya) Nikkei (Japonya) Bovespa (Brezilya) Merval (Arjantin) RTSI (Rusya) 18.024 4.765 9.922 17.635 50.890 8.374 795 VİOP (Uzlaşma Fiyatları) Önceki Yıl B. 0,28% 26,14% 0,02% 4,75% 0,03% 8,08% 0,12% 15,26% 0,10% 1,19% 0,03% 6,90% Dünkü Gün (%) 18.030 4.773 9.922 17.854 50.890 8.374 815 Yıl B. -2,08% -45,97% -0,23% -3,97% Önceki Dünkü* Gün (%) 0,328979 0,021291 0,937939 0,017922 0,014656 0,011359 Yıl B. -0,13% 7,87% -0,11% -4,56% 0,17% -11,00% Yıl B. 0,03% 8,77% 0,17% 14,29% 0,00% 3,87% 1,24% 9,59% 0,00% -1,20% 0,00% 55,33% 2,51% -43,49% Dünkü Gün (%) Yıl B. INX30 (ARALIK 14) 104,900 105,300 0,38% 27,40% DOLAR (ARALIK 14) 2,3267 2,3219 -0,21% 6,58% EURO (ARALIK 14) 2,8387 2,8393 0,02% -4,96% Yorum: Emtia fiyatlarındaki rahatlamaya, enflasyon beklentilerindeki iyileşmeye ve 88,10 87,83 -0,31% 4,29% Fed’in son açıklamalarına rağmen piyasa beklentisi herhangi bir faiz indirimi olmaması ALTIN (ARALIK 14) P. Giriş P.Giriş Son Getiri Relatif yönündeydi. Fakat faiz politikasına ilişkin sinyaller enflasyonda baz yılı etkili düşüşün Portföy Tarihi Fiyatı Fiyat (%) BİST 1Ç15’de başlayacak olması itibariyle faiz kararından daha fazla öne çıkmıştı. Kasım Hisse Vakıfbank 25.04.14 4,21 4,90 16,4% -0,7% notundan farklı olarak; PPK bu sefer enflasyondaki düşüşü destekleyecek pozitif faktör- T urkcell 04.05.12 8,83 13,85 56,9% 9,6% ler üzerinde durmuş ve bu anlamda da önümüzdeki dönemde para politikasında bir gev- T ofaş 27.06.13 12,10 15,85 31,0% 14,1% şeme yapmaya meyilli bir görüntü çiziyor gibi görünmektedir. Önümüzdeki dönemde; Migros 03.04.14 17,65 22,45 27,2% 5,9% 24.12.13 2,23 3,47 55,6% 24,9% “sabırlı” Fed, enflasyonda görülen aşağıya yönlü trend ve enflasyon beklentilerinde gö- T rakya Cam 20.01.14 4,64 6,35 36,9% 5,9% rülmesi muhtemel iyileşme PPK’nun eline daha fazla imkan verecektir. Fakat geçen Isbank T ürk Hava Yolları 20.01.14 6,79 9,37 38,0% 6,8% hafta Rusya kaynaklı ani tansiyon artışı, TL’nin yatırımcıların risk algısına ne derece Arçelik 27.08.13 10,10 15,35 52,0% 23,2% bağlı olduğunu bir kez daha hatırlatmıştır. >>> Portföyün Getirisi (yıllık) 40,6% 7,0% Portföyün Getirisi (aylık) 4,6% 3,9% Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected] Günlük Bülten 25 Aralık 2014 Perşembe Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr >>> Her ne kadar yerel faktörler ve Fed’in açıklamaları PPK’nu rahatlatmış olsa da; Fed’in ABD ekonomisinin gücüne bağlı olarak faiz arttırım sürecini öne çekmesi ihtimalini ve de şu an sakin olan jeopolitik risk tarafını unutmamak gerekir diye düşünmekteyiz. Bu anlamda; içerdeki rahatlatıcı faktörlerin dışarıdaki risk faktörlerine ağır basması durumunda PPK’nun faiz indirimleri anlamında para politikasını gevşetici adımlar atabileceğini düşünüyoruz. Şirket Haberleri: Alkim Kağıt (ALKA), Kora Ailesi'nin elindeki ALKA ve Alkim Kimya (ALKIM) Hisselerinin satış sürecinin sonlandırılmış olduğunu açıkladı. Anadolu Cam Sanayii A.Ş. (ANACM) bağlı ortaklıklarından Anadolu Cam Eskişehir A.Ş.’nin sermayesini 210 milyon TL’den 290 milyon TL’ye nakden arttırması nedeniyle kendine isabet eden 67,9 milyon TL (67.978.181 TL) tutarındaki rüçhan hakkının kullanılması yönünde taahhütte bulunbuğunu ve taahhütte bulunduğu tutarın %50’sini 25 Aralık 2014 tarihinde (bugün) %50’sini ise izleyen 24 ay içinde yapacağını duyurdu. Emlak Konut GYO (EKGYO), İstanbul Şişli Dikilitaş Arsa Satışı Karşılığı Gelir Paylaşımı İşi (Kuasar İstanbul Projesi)' nde Yüklenici ile yapılan son sözleşmeye ek protokol ile Şirket Payı Toplam Gelirinin 375.3 mn TL'den 467.6 mn TL'ye yükseltildiğini açıkladı. Emlak Konut (EKGYO), Kocaeli Körfezkent Emlak Konutları 4. Etap Konut İnşaatları İle Altyapı ve Çevre Düzenleme İnşaatı İşleri ihalesinin 20.01.2015 Salı günü saat 14:30' da yapılacağını açıkladı. T.Şişe Cam Fab. A.Ş. ve İstirak Sos. Güv. Bil. Vak.,kurul kaydında olan ancak borsada işlem görmeyen statüde 17.355.138 TL nominal tutarlı Şişe Cam (SISE) pay senetlerinin borsada satışa konu edilebilmesi amacıyla MKK’ya başvurdu. Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

© Copyright 2026 Paperzz