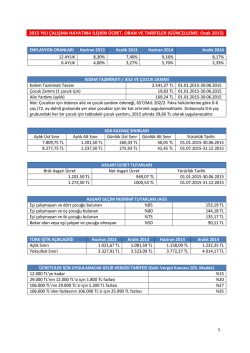

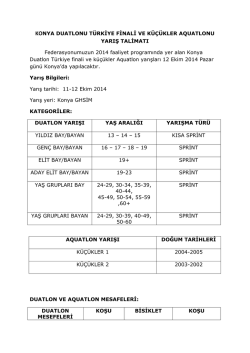

EMEKLİLİK ZAMLANDI 2015 Yılında yurtdışı borçlanma, doğum ,askerlik ve isteğe bağlı prim oranları zamlandı. Sizler için yeni bedelleri hesap ettik. 2015 YILI BORÇLANMA BEDELLERİ 01.01.2015-30.06.2015 01.07.2015-31.12.2015 TARİHLERİ ARASINDA TARİHLERİ ARASINDA BORÇLANILAN GÜN ASGARİ AZAMİ ASGARİ AZAMİ 3600 5400 7200 9000 46.152,00 ₺ 69.228,00 ₺ 92.304,00 ₺ 115.380,00 ₺ 01.01.2015-30.06.2015 TARİHLERİ ARASINDA 01.07.2015-31.12.2015 TARİHLERİ ARASINDA 299.880,00 ₺ 449.820,00 ₺ 599.760,00 ₺ 749.700,00 ₺ 48.888,00 ₺ 73.332,00 ₺ 97.776,00 ₺ 122.220,00 ₺ 317.880,00 ₺ 476.820,00 ₺ 635.760,00 ₺ 794.700,00 ₺ GÜNLÜK ASGARİ BEDEL=12,82 TL GÜNLÜK AZAMİ BEDEL=83,30 TL GÜNLÜK ASGARİ BEDEL=13,58 TL GÜNLÜK AZAMİ BEDEL=88,30 TL İsteğe Bağlı Sigorta Ödeme Miktarı Başlama Tarihi İsteğe bağlı sigortalılık, müracaatın Kurum kayıtlarına intikal ettiği tarihi takip eden günden itibaren başlamaktadır. Prim Hesabı İsteğe bağlı sigorta primi prime esas kazancın alt sınırı ile üst sınırı arasında(6,5 katı), sigortalı tarafından belirlenen prime esas aylık kazancın % 32'sidir. Bunun % 20'si malûllük, yaşlılık ve ölüm sigortaları primini, % 12'si genel sağlık sigortası primini oluşturmaktadır. Ödenecek Prim Miktarları: 01/01/2015 ila 30/06/2015 tarihleri arasında ödenebilecek isteğe bağlı sigorta primi aylık alt sınırı, 40,05 TL x 30 x % 32 = 384,48 TL. 01/01/2015 ila 30/06/2015 tarihleri arasında ödenebilecek isteğe bağlı sigorta primi aylık üst sınırı, 260,33x 30 x % 32 =2.499,16 TL. İsteğe bağlı sigortalılığın devamında belli süre prim ödememe halinde sigortalılığın sona erme uygulaması kaldırılmıştır. Bunun yerine ait olduğu ayın primini en geç 12 ay içinde gecikme zammı ile ödeyebilecek şekilde yeniden düzenleme yapılmıştır. Yani, 12 ay geçmedikçe diğer aylara ait primlerini gecikme zammı ile ödenmesi imkânı sağlanmıştır. Sona Ermesi - İsteğe bağlı sigortalılığını sona erdirme talebinde bulunanların, primi ödenmiş son günü takip eden günden, - Aylık talebinde bulunanların, aylığa hak kazanmış olmak şartıyla talep tarihinden, - Ölen sigortalının ölüm tarihinden, -Zorunlu sigortalılığın başladığı tarihten, İtibaren isteğe bağlı sigortalılık sona ermektedir. Gelir Vergisinden Muaf Kadınların İsteğe Bağlı Sigortalılığı 5510 Sayılı Kanun’un geçici 16 ncı maddesinin üçüncü fıkrasında 6111 Sayılı Kanun’un 50 nci maddesiyle yapılan düzenlemeyle 193 Sayılı Gelir Vergisi Kanunu’nun 9 uncu maddesinin birinci fıkrasının (6) numaralı bendinde belirtilen vergiden muaf işleri hizmet akdiyle herhangi bir işverene tabi olmaksızın sürekli ve kazanç getirici nitelikte yaptıklarını vergi dairelerinden alacakları yazılar ya da Kurumun denetim ve kontrolle görevli memurları tarafından düzenlenen raporlar ile tespit ettiren kadınlar isteğe bağlı sigortalı olarak primlerini 2011 yılında % 18 olmak üzere ve her yıl birer puan artırılmak suretiyle ödeyebileceklerdir. 2015 yılında bu oran %22 olmuştur. Kurum bu kapsamdaki sigortalı olacakları, bu düzenleme ile 1/10/2008 tarihinden önce kayıt ve tescili yapılan isteğe bağlı sigortalılar ile 25/2/2011 tarihinden itibaren tescilleri yapılan kadınların bu madde kapsamında prim ödemek istemeleri durumunda vergiden muaf işleri 1/10/2008 tarihinden önce veya sonra yaptıkları araştırılmayacak, vergiden muaf işleri yaptıklarını belgelemeleri halinde isteğe bağlı sigortalılık talep tarihini takip eden günden itibaren başlatılacak şekilde değiştirerek rahatlatmıştır. Önceki hali ile nerede ise uygulanmayacak kadar zor bir şartı da (vergiden muaf işleri 1/10/2008 tarihinden öncede yaptıklarını belgelemek) ortadan kaldırarak hem kurumu hem de sigortalıları rahatlatma cihetine giderek bu kapsamdaki sigortalılığı da işlevsel hale getirmiştir. Ancak, 6111 Sayılı Kanun’un yürürlük tarihinden önce talepte bulunup 1/10/2008 tarihinden sonra vergiden muaf işleri yapmaları nedeniyle sigortalılıkları başlatılmayanlardan yeniden talep alınacaktır. Sigortalıların vergiden muaf işleri yaptıklarının tespitine ilişkin uygulama 20/10/2010 tarihli ve 2010/117 sayılı Genelge hükümlerine göre devam etmektedir. Ödenecek Prim Miktarları: 01/01/2015 ila 30/06/2015 tarihleri arasında ; 40,05 TL x 22 x % 32 =281,95 TL'dir. Borçlanma Hesaplama Formülü Asgari Ücret : 1.201,50 TL X%32=384,48 384,48/30=12,82 ( Günlük Ödenecek Miktar) Günlük miktarı askerlik borçlanma yapacağınız süreyle çarpıp toplam ödeyeceğiniz süreyi bulabilirsiniz. Asgari Ücret 01.01.2015-30.06.2015: 1.201,50 TL Asgari Ücret 01.07.2015-31.12.2015: 1.273,50 TL SGK TAVAN ÜCRET 01.01.2015-30.06.2015 7.809,75 TL SGK TAVAN ÜCRET 01.07.2015-31.12.2015 8.277,75 TL Doğum Borçlanma Miktarı ( Günlük sigorta primine esas kazanç x%32)x borçlanılacak süre) Dönemler Günlük Aylık 15 Aylık 18 Aylık 01.01.2015-30.06.2015 12,82 384,6 5.769,00 6.922,80 01.07.2015-31.12.2015 13,58 407,52 6.112,80 7.335,36 Doğum Borçlanması En Az Asgari Ücret ve SGK Tavan Prim arasında bir tutar seçilerek Hesaplanır ve ödenir. Bu seçimi yapmak isteğe bağlıdır ve istediğiniz tutar üzerinde ödeyebilirsiniz. Borçlanma Hesaplama Formülü Asgari Ücret : 1.201,50 TL X%32=384,48 384,48/30=12,82 ( GÜNLÜK ÖDENECEK MİKTAR) Günlük miktarı doğum borçlanma yapacağınız süreyle çarpıp toplam ödeyeceğiniz süreyi bulabilirsiniz. Asgari Ücret 01.01.2015-30.06.2015 1.201,50 TL Asgari Ücret 01.07.2015-31.12.2015 1.273,50 TL SGK TAVAN ÜCRET 01.01.2015-30.06.2015 7.809,75 TL SGK TAVAN ÜCRET 01.07.2015-31.07.2015 8.277,75 TL Görüldüğü üzere doğum borçlanmasını 01.07.2015 den sonra yaptığınızda daha fazla ödersiniz. Askerlik Borçlanması 2015 Yılında iki farklı bedel ödersiniz. Ödeme miktarı birinci ve ikinci dönem ödemenize bağlı olarak değişir. Askerlik süresi (AY) 01-01.2015- 30.06.2015 01.07.2015- 31.12.2015 24 9.227,52 ₺ 9.780,48 ₺ 20 7.689,60 ₺ 8.150,40 ₺ 18 6.920,64 ₺ 7.335,36 ₺ 16 6.151,68 ₺ 6.520,32 ₺ 12 4.613,76 ₺ 4.890,24 ₺

© Copyright 2026 Paperzz