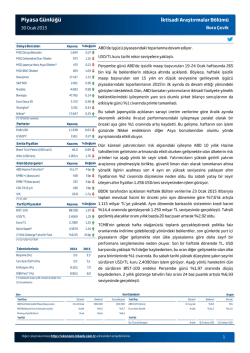

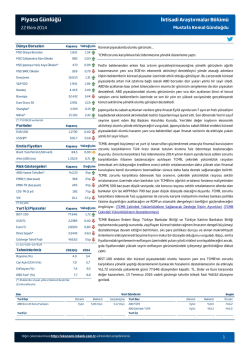

Piyasa Günlüğü İktisadi Araştırmalar Bölümü Eren Demir 25 Temmuz 2014 Dünya Borsaları Kapanış %Değişim IMF 2014 yılı küresel büyüme tahminlerini düşürdü. MSCI Dünya Borsaları 1.756 0,12 MSCI Gelişmekte Olan Ülkeler 1.081 0,29 MSCI Japonya Hariç Asya Ülkeleri* 508 0,07 MSCI BRIC Ülkeleri 298 0,64 17.084 0,02 S&P 500 1.988 0,05 küresel büyüme tahmininde yaptığı aşağı yönlü revizyonda yılın ilk çeyreğinde ABD Nasdaq 4.472 0,04 ekonomisindeki zayıf görünümün büyük ölçüde etkili olduğunu belirtirken, bazı gelişmiş ülke 57.978 0,97 Euro Stoxx 50 3.220 0,84 Shanghai* 2.117 0,55 15.387 0,67 Dow Jones Bovespa Nikkei* TCMB Başkanı Başçı ölçülü faiz indirimlerinin devam edebileceği sinyalini verdi. IMF dün yayımladığı “Küresel Ekonomik Görünüm Raporu”nun Temmuz ayı güncellemesinde küresel ekonomiye ilişkin büyüme tahminlerini düşürdü. Bu çerçevede, 2014 yılı için küresel büyüme tahminini 0,3 puan indirerek %3,4’e çeken IMF, gelişmiş ve gelişmekte olan ülkeler için büyüme tahminlerini de sırasıyla 0,4 ile 0,2 puan düşürerek %1,8 ve %4,6’ya çekti. IMF, ekonomilerinin de öngörülenin gerisinde bir performans sergilediğini vurguladı. Söz konusu zayıflıklarının geçici olduğunu ifade eden IMF, küresel ekonominin yılın ikinci çeyreğinden itibaren yeniden toparlanmaya başlayacağını belirtti. Öte yandan IMF, özellikle son dönemde ortaya çıkan jeopolitik sorunların küresel ekonomi açısından aşağı yönlü risk oluşturduğuna dikkat çekti. (*) TSİ 08:30 verileridir. Pariteler EUR/USD 0,04 sanayi satın alma yöneticileri endeksi (PMI) de bir miktar gerilemesine rağmen üretim 101,8 0,25 faaliyetlerinde artışın sürdüğünü gösterdi. Diğer taraftan, konut piyasasına ilişkin yeni konut Kapanış Brent Türü Petrol (USD/varil) Altın (USD/ons) Risk Göstergeleri ABD Hazine Tahvilleri* işgücü piyasalarındaki iyileşmenin devam ettiğine işaret etti. ABD’de Temmuz ayı öncü imalat 1,3469 USD/JPY Emtia Fiyatları ABD’de haftalık işsizlik maaşı başvuruları yaklaşık 8,5 yılın en düşük seviyesinde gerçekleşti ve Kapanış %Değişim düşüşünü kaydetti. Dün ABD borsaları, açıklanan verilerin karışık bir görünüm arz etmesi 106,0 1,03 nedeniyle dalgalı bir seyir izleyerek günü yatay tamamladı. 1.289,6 1,25 Son dönemde özellikle gelişmekte olan ülkelere yönelik risk iştahının artmaya devam ettiği Kapanış Değişim gözleniyor. Dün gelişmekte olan ülkelerin eurotahvillerinin risk primleri Mayıs 2013’ten bu %2,52 4 bp EMBI(+) (baz puan) 272 5 bp EMBI-TR (baz puan) 205 11 bp CDS-TR (5 yıl) 171 6 bp 11,8 0,3 p VIX yana en düşük seviyesine geriledi. Risk iştahındaki artışla birlikte dün altın fiyatları da %1’in üzerinde geriledi. TCMB Başkanı Başçı, dün yılın üçüncü enflasyon raporuna dair yaptığı sunumda 2014 ve 2015 yılları için enflasyon tahminlerinde değişiklik yapılmadığını, yalnızca tahmin aralıklarında revizyona gidildiğini belirtti. Bu çerçevede TCMB, 2014 sonunda yıllık enflasyonun %70 olasılıkla orta noktası %7,6 olmak üzere %6,7-8,5 aralığında, 2015 sonunda ise orta noktası %5 olmak üzere %3,3-6,7 aralığında olacağını öngörüyor. Başçı, sunumda yurt içi fiyatların ilk (*) 10 yıllık Yurt İçi Piyasalar satışları verisi ise beklentilerin oldukça altında kalarak Haziran ayında yaklaşık 1 yılın en keskin Kapanış %Değişim çeyrekte yurt dışı fiyatlar ile beraber arttığını, izleyen dönemde ise yurt dışı fiyatlardaki önemli düşüşlerin aksine yurt içinde artmaya devam ettiğini belirtti. Kuraklığın yurt içi gıda fiyatları BIST-100 83.825 1,17 USD/TL 2,0904 0,04 Euro/TL 2,8156 0,00 Döviz Sepeti* 2,4530 0,02 indirimini fiyatladığına dikkat çeken Başçı, TCMB’nin bu yönde kesin bir tutumu olmamakla Gösterge Tahvil Faizi %8,12 9 bp birlikte gerektiği taktirde ölçülü faiz indirimlerine devam edilebileceğinin sinyalini verdi. 2013(G) 2014 Büyüme (%) 4,0 4,0 düşürdü. Cari Açık/GSYH (%) 7,9 5,5 TCMB’nin faiz indirimlerine devam edeceği beklentisiyle bankacılık hisseleri öncülüğünde Enflasyon (%) 7,4 8,0 yükseliş kaydeden BİST-100 endeksi günü %1,17’lik yükselişle 83.825 puandan tamamladı. DİBS Faiz* (%) 7,7 11,0 TL, Dolar ve Euro karşısında önemli bir değişim kaydetmedi. 13 Temmuz 2016 vadeli gösterge (*) 0,5*USD+0,5*EUR Tahminlerimiz üzerinde olumsuz etki yaptığını vurgulayan Başçı, belirli tarım ürünlerinde uygulanacak aktif bir dış ticaret politikasının gıda fiyatlarındaki yukarı yönlü riskleri sınırlamada etkili olabileceğini ifade etti. Öte yandan, önümüzdeki üç ay için piyasanın 50 baz puanlık faiz Diğer taraftan, TCMB ödemeler dengesindeki olumlu gelişmeler paralelinde her gün (*) İhalelerde oluşan yıllık ortalama bileşik faiz düzenlediği döviz satım ihalelerinin minimum tutarını 20 milyon USD’den 10 milyon USD’e tahvilin bileşik faizi Başçı’nın açıklamalarının desteğiyle %8,12 düzeyine geriledi. (G) Gerçekleşme Veri Gündemi Dün Yurt Dışı Euro Alanı İmalat PMI, öncü ABD Haftalık İşsizlik Maaşı Başvuruları ABD Yeni Konut Satışları Dönemi Beklenti Gerçekleşme Temmuz 51,7 51,9 14-19 Temmuz 308.000 284.000 Almanya IFO Endeksi Haziran 479.000 406.000 Yurt İçi Yurt İçi - Yurt Dışı ABD Dayanıklı Mal Siparişleri Dış Ticaret Dengesi - - - Bugün Dönemi Beklenti Önceki Haziran %0,5 -%0,9 Temmuz 109,4 109,7 Haziran -7,1 mlyr USD -7,1 mlyr USD Kapasite Kullanım Oranı Temmuz - %75,3 Reel Kesim Güven Endeksi Temmuz - 110,7 Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 1 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Eren Demir 25 Temmuz 2014 Dolar Endeksi(1) ve 10 Yıl Vadeli ABD Hazine Tahvil Faizi 86 Dolar Endeksi Altın ve Petrol Fiyatları Tahvil Faizi (%, sağ eksen) 3,15 85 2,95 84 Brent Türü Ham Petrol (USD/Varil) 120 Altın (USD/ons, sağ eksen) 1.400 115 1.350 110 1.300 105 1.250 100 1.200 95 1.150 1.100 1.750 1.050 USD/GOÜ Para Birimleri (24.01.14=100) 110 Güney Afrika Türkiye Brezilya Rusya Hindistan 106 102 1.700 1.000 1.650 950 1.600 98 94 90 Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 Oca.14 86 Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 900 Oca.14 1.550 Değer Kaybı Gelişmekte Olan Piyasalar Değerlenme 1.800 Tem.14 Tem.14 Haz.14 May.14 Mar.14 Şub.14 Küresel Borsalar (MSCI) Dünya Borsaları Endeksi Yerel Para Biriminde 1,75 Yerel Para Biriminde 78 Haz.14 1,95 May.14 79 Oca.14 80 2,15 Nis.14 2,35 Oca.14 81 Nis.14 2,55 82 Şub.14 83 Mar.14 2,75 Gösterge Tahvilin Faizi (%) BİST-100 Endeksi 85.000 12,0 80.000 11,0 75.000 10,0 70.000 9,0 65.000 8,0 60.000 7,0 11,5 10,5 9,5 8,5 5 Yıl Vadeli CDS Spread Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 Oca.14 Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 Oca.14 7,5 Döviz Sepeti [0,5*USD+0,5*EUR] 2,80 280 2,75 260 2,70 240 2,65 2,60 220 2,55 200 2,50 180 2,45 Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 Oca.14 Tem.14 Haz.14 May.14 Nis.14 Mar.14 Şub.14 2,40 Oca.14 160 (1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir. Kaynak : Datastream, J.P. Morgan, BİST,Reuters Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 2 2 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Türkiye İş Bankası A.Ş. - İktisadi Araştırmalar Bölümü İzlem Erdem - Bölüm Müdürü [email protected] Alper Gürler - Birim Müdürü [email protected] Bora Çevik - Uzman [email protected] Hatice Erkiletlioğlu - Müdür Yardımcısı [email protected] Doğuhan Atış - II. Müdür doğ[email protected] Eren Demir - Uzman Yrd. [email protected] Mustafa Kemal Gündoğdu - Uzman Yrd. [email protected] Kıvılcım Eraydın - Uzman [email protected] Gamze Can - Uzman Yrd. [email protected] YASAL UYARI Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır. Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 3 3

© Copyright 2026 Paperzz