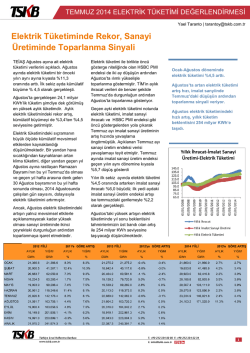

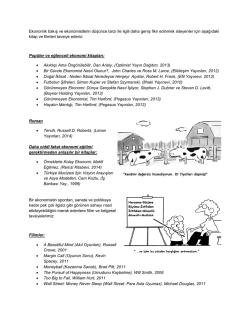

30 Mart 2015 Ekonomistin Yorumu TSKB’nin Baş Ekonomisti Sn. Gündüz Fındıkçıoğlu’nun kaleminden TL hem reel hem nominal olarak bir dönem değer kazandı. O kadar ki ülkedeki “zenginleşme hissi” biraz buna dayalıydı. “Üretim fonksiyonuna aşırı değerli TL bir argüman olarak girdi” tezi buradan çıktı. Fakat bu tez eskidi: Artık bu doğru değil. Grafik gelişmeleri gösteriyor. 3 Kasım 2002 seçimlerine dolar-TL 1.65 seviyesindeyken girildi. 1.40’a gevşeme yaşandı; 2003 ilkbaharındaki kısa süreli yükseliş II. Irak Savaşı riskiyle bağlantılı. Sonrasında 1.30’a gevşeme oldu; 2004 ilkbaharındaki yükseliş Fed’in fiilen Temmuz 2004’te artırdığı faizin dünya piyasalarında önceden satın alınmasıyla gerçekleşti. Sonra 2006 Mayıs-Haziran dalgalanmasına kadar 1.30’larda seyredildi. 2006 sonunda ikincil piyasa gösterge faizi yüzde 21 seviyesindeydi. Yüksek reel faizle birlikte Lehman öncesi dolar-TL 1.20’nin de altına geriledi ve “1 dolar = 1 TL mi olacak?” tartışması yaşandı. Lehman sonrası bu dönem kapandı ve kur, dönem dönem dengelenmekle beraber, trend olarak yukarı gitti. Bundan sonra da trend olarak değer kaybetme süreci devam edecektir. Seviye olarak yukarı yönlü hareket oynaklığı da artırdığı için hem enflasyonda döngüselliğe, hem de faiz dalgalanmalarına yol açıyor. Görüş kaybı yatırım ve büyüme hızına negatif yansıyor. Oyunu değiştiren bir gelişme yaşanmadığı takdirde sadece 2015 değil, 2016 yılında da TL’nin enflasyonun üzerinde değer kaybı sürecektir. İkinci grafik bize 1960 sonrası karşılaşılan önemli “siyasal iktisat” dönemeçlerini açıkça gösteriyor. 1965 bir ivme kazanma yılı; fakat momentum derhal kayboluyor. Benzer momentum işçi dövizlerinin beklenmedik artışıyla 1973’te tekrar yakalanıyor. 30 Mart 2015 Ekonomistin Yorumu 1973-77 arası petrol şokunun etkilerinin içeriye yansıtılmadığı ve Kıbrıs Harekatı’nın yapıldığı dönem. ABD ambargosu 1975’te başlıyor. 1977-80 arası, 24 Ocak 1980 kararlarına doğru eğik düzlemde kayma dönemi. Çok sert bir dip yapan ekonomi, Özal iktidarıyla beraber uzun süreli bir ivme yakalıyor. Bu ivmenin 1989’da bittiğini ve 32 sayılı kararla sermaye hesabının açılmasını 1989 seçimlerindeki ANAP erimesi sonrası buna borçlu olduğumuzu düşünebiliriz. 1980 kadar derin değil ama ona çok yakın şiddette olan ikinci dip 2001 krizi. AKP ile beraber Özal’ın ilk yıllarına benzer bir ivme kazanılıyor; momentum 2006’da sona eriyor. Lehman’la beraber zaten son iki yılda momentum kaybeden ekonomi üçüncü defa dip yapıyor. 1980 ve 2001’e göre daha az şiddetli, ama düşüş belirgin. 2008 sonrası fert başına reel gelirin yataylaştığını görüyoruz. Olaylara bakınca: (1) 1965 ivmesi ithal ikamesi ve ilk kalkınma planının momentumu ile yükseliyor. Kısa ömürlü oluyor. (2) İhracata yönelme 12 Mart 1971’de tartışılıyor, fakat ithal ikamesi değişmiyor. 1973 momentumu beklenmedik biçimde işçi dövizi kaynaklı. (3) 1980, Özal reformlarının başlangıç yılı; tüm ekonomik bakış ve çerçeve değişiyor. Yaklaşık 7 yıllık bir ivmesi var. (4) 2001 bir dönemin sonu ve Derviş reformlarının başlangıcı. Yaklaşık 4 yıllık bir ivmesi var. (5) 2008 bu dönemin sonu. Henüz yeni bir program ve bakış yok. İvme de yok. 30 Mart 2015 Ekonomistin Yorumu Bu doküman Türkiye Sınai Kalkınma Bankası A.Ş.’nin uzman kadrosunca güvenilir olarak kabul edilen kaynaklardan elde edilen verilerle hazırlanmıştır. Notta yer alan görüşler ve öngörüler, not kapsamında belirtilen ve kullanılan yöntemler ile sektör temsilcileriyle yapılan görüşmelerle üretilen sonuçları yansıtmakta olup bu verilerin tamlığı ve doğruluğundan Türkiye Sınai Kalkınma Bankası A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadı. Notta yer alan sonuçlar, görüşler, düşünceler ve öngörüler, Türkiye Sınai Kalkınma Bankası A.Ş. tarafından açık ya da gizli olarak bir garanti ve beklenti oluşturmaz. Diğer bir ifadeyle; bu dokümanda yer alan tüm bilgi ve verileri kullanma ve uygulama sorumluluğu, doğrudan veya dolaylı olarak, bu rapora dayanarak yatırım kararı veren ya da finansman sağlayan kişilere ait olup, elde edilen sonuçtan dolayı üçüncü kişilerin doğrudan ya da dolaylı olarak uğradıkları zarardan Türkiye Sınai Kalkınma Bankası A.Ş. hiçbir şekilde sorumlu tutulamaz. Bu döküman ileriye dönük tahminleri de kapsamaktadır. Türkiye Sınai Kalkınma Bankası A.Ş., bu tahminlere ulaşılamaması ya da Doküman’daki bilgilerin tam ve doğru olmamasından sorumlu tutulamaz. © Bu dokümanın tüm hakları saklıdır. Türkiye Sınai Kalkınma Bankası A.Ş.’nin izni olmadan raporun içeriği herhangi bir şekilde basılamaz, çoğaltılamaz, fotokopi veya teksir edilemez, dağıtılamaz.

© Copyright 2026 Paperzz