ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 31Η ∆ΕΚΕΜΒΡΙΟΥ 2011 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ∆ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΦΟΡΑΣ (∆.Π.Χ.Α) Ε∆ΡΑ : Α. Παπανδρέου 4, 15127 Μελίσσια ΑΡ. ΜΑΕ : 69923/1ΑΤ/Β/10/0208 1 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Περιεχόµενα ∆ΗΛΩΣΕΙΣ ΜΕΛΩΝ ∆ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ .................................................... 4 ΕΚΘΕΣΗ ∆ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ∆ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ......................................... 5 ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ .................................................................................... 7 ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ .................................................................... 9 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟ∆ΩΝ.................................................................... 10 ΚΑΤΑΣΤΑΣΗ ΤΑΜΙΑΚΩΝ ΡΟΩΝ.......................................................................... 11 ΚΑΤΑΣΤΑΣΗ ΜΕΤΑΒΟΛΩΝ ΤΩΝ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ ............................................. 12 Σηµειώσεις επί των Οικονοµικών Καταστάσεων της χρήσης 27.10.2010 – 31.12.201113 Επεξηγηµατικές Σηµειώσεις επί των κονδυλίων των Οικονοµικών Καταστάσεων....... 25 1. Οικονοµική πληροφόρηση κατά τοµέα - Έσοδα ............................................... 25 2. Κόστος πωλήσεων ....................................................................................... 26 3. Έξοδα διοίκησης και διάθεσης ....................................................................... 26 4. Λοιπά έσοδα και έξοδα ................................................................................. 26 5. Χρηµατοοικονοµικά έσοδα και έξοδα .............................................................. 26 6. Κέρδη ανά µετοχή ....................................................................................... 27 7. Φόροι ........................................................................................................ 27 8. Ενσώµατες ακινητοποιήσεις .......................................................................... 27 9. Άυλα στοιχεία ............................................................................................. 27 10. Επενδύσεις σε θυγατρικές επιχειρήσεις ......................................................... 27 11. Αναβαλλόµενες φορολογικές απαιτήσεις ....................................................... 27 12. Λοιπές Μακροπρόθεσµες απαιτήσεις ............................................................. 27 13. Απαιτήσεις................................................................................................ 27 14. Ταµειακά διαθέσιµα και ισοδύναµα ............................................................... 28 15. Αναβαλλόµενες φορολογικές υποχρεώσεις .................................................... 28 16. Υποχρεώσεις παροχών προσωπικού λόγω εξόδου από την υπηρεσία ................. 28 17. ∆ανειακές Υποχρεώσεις .............................................................................. 28 18. Λοιπές Μακροπρόθεσµες υποχρεώσεις .......................................................... 29 19. Προµηθευτές & συναφείς υποχρεώσεις ......................................................... 29 20. Τρέχουσες φορολογικές υποχρεώσεις........................................................... 29 21. Λοιπές Υποχρεώσεις ................................................................................... 29 ΛΟΙΠΕΣ ΓΝΩΣΤΟΠΟΙΗΣΕΙΣ .............................................................................. 29 2 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ .......................................................................... 33 3 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ∆ΗΛΩΣΕΙΣ ΜΕΛΩΝ ∆ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Βεβαιώνεται ότι οι συνηµµένες Ετήσιες Οικονοµικές Καταστάσεις για την περίοδο 27/07/2010 - 31/12/2011 είναι εκείνες που εγκρίθηκαν από το ∆ιοικητικό Συµβούλιο της ON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ την 27/04/2012 και έχουν δηµοσιοποιηθεί µε την ανάρτησή σους στο διαδίκτυο, στην διεύθυνση της µητρικής εταιρείας, www.ave.gr. Επισηµαίνεται ότι τα δηµοσιοποιηθέντα στον τύπο συνοπτικά οικονοµικά στοιχεία στοχεύουν στο να παράσχουν στον αναγνώστη ορισµένα γενικά οικονοµικά στοιχεία αλλά δεν παρέχουν την ολοκληρωµένη εικόνα της οικονοµικής θέσης και των αποτελεσµάτων της Εταιρείας, σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς. Η ∆ΙΕΥΘΥΝΟΥΣΑ ΣΥΜΒΟΥΛΟΣ ΕΝΑΣ ΣΥΜΒΟΥΛΟΣ Η ΥΠΕΥΘΥΝΗ ΛΟΓΙΣΤΗΡΙΟΥ ΑΝΝΑ ΛΕΜΠΕΣΗ ΣΤΑΥΡΟΣ ΚΑΠΕΛΟΥΖΟΣ ∆ΗΜΗΤΡΑ ΜΑΝΙΑΤΗ Α∆Τ/Σ-698931 Α∆Τ/Λ-162737 Α∆Τ/Χ-605065 4 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΕΚΘΕΣΗ ∆ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ∆ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ, ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΕΩΣ 27/07/2010 - 31/12/2011 Προς την Τακτική Γενική Συνέλευση των µετόχων Κυρίες και Κύριοι Μέτοχοι, Σύµφωνα µε το άρθρο 43α του Ν.2190/20 και το καταστατικό της Εταιρείας ,σας υποβάλλουµε για έγκριση τις οικονοµικές καταστάσεις της 1ης διαχειριστικής περιόδου 27/07 - 31/12/2011 µε σύντοµη έκθεση επί των πεπραγµένων της περιόδου αυτής. Αναλύοντας τα στοιχεία του Ενεργητικού προκύπτει ότι έχουν ως κατωτέρω : ∆. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΙΙ. Απαιτήσεις 1. Πελάτες Βραχυπρ.απαιτ.κατά 6. λοιπ.συµµ.ενδιαφ.επιχ. 7. Απαιτήσεις κατά οργάνων διοίκησης 11. Χρεώστες διάφοροι ΙV. ∆ιαθέσιµα 1. Ταµείο 3. Καταθέσεις όψεως καί προθεσµίας 636.355,65 53.364,78 195.877,00 57.207,70 942.805,13 49.209,53 7,89 49.217,42 Σύνολο κυκλοφορούντος ενεργητικού ( ∆ ΙΙ + ∆ ΙV ) ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ( Β + Γ + ∆ + Ε ) 992.022,55 992.022,55 Περνάµε τώρα στην ανάλυση των στοιχείων του Παθητικού, τα οποία έχουν ως κατωτέρω : Α. Ι∆ΙΑ ΚΕΦΑΛΑΙΑ Ι. Κεφάλαιο µετοχικό 1. ΙV. V. Καταβληµένο 100.000,00 Αποθεµατικά κεφάλαια 1. Τακτικό αποθεµατικό Αποτελέσµατα εις νέο Υπόλοιπο κερδών εις νέο 4.000,00 71.517,41 Σύνολο ιδίων κεφαλαίων ( Α Ι + ΑIV + AV ) Γ. ΥΠΟΧΡΕΩΣΕΙΣ ΙΙ. Βραχυπρόθεσµες υποχρεώσεις 1. Προµηθευτές 2α. Επιταγές πληρωτέες 3. Τράπεζες λ/Βραχυπρόθεσµων υποχρεώσεων 5. Υποχρεώσεις από φόρους-τέλη 6. Ασφαλιστικοί οργανισµοί 11. Πιστωτές διάφοροι Σύνολο υποχρεώσεων ( Γ ΙΙ) ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ ( Α + Γ ) 175.517,41 111.851,37 85.125,19 269.021,47 221.360,05 25.805,04 103.342,02 816.505,14 992.022,55 Στη συνέχεια περνάµε στην ανάλυση των στοιχείων της Κατάστασης Λογαριασµού Αποτελεσµάτων χρήσης τα οποία έχουν ως κατωτέρω : Κύκλος εργασιών ( πωλήσεις ) 759.518,45 5 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Μείον : Κόστος πωλήσεων Μικτά αποτελέσµατα ( κέρδη ) εκµεταλλεύσεως ΜΕΙΟΝ : 1. Εξοδα διοικητικής λειτουργίας 3. Εξοδα λειτουργίας διαθέσεως Μερικά αποτελέσµατα ( κέρδη ) εκµεταλλεύσεως ΜΕΙΟΝ : 3. Χρεωστικοί τόκοι και συναφή έξοδα Ολικά αποτελέσµατα ( κέρδη ) εκµεταλλεύσεως ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ (κέρδη) ΧΡΗΣΕΩΣ προ φόρων 364.068,72 395.449,73 223.546,54 45.485,79 31.574,36 269.032,33 126.417,40 -31.574,36 94.843,04 94.843,04 Τέλος τα στοιχεία του πίνακα ∆ιάθεσης αποτελεσµάτων έχουν ως κατωτέρω : Καθαρά αποτελέσµατα (κέρδη) χρήσης 94.843,04 Μείον : 1. Φόρος Εισοδήµατος 19.325,63 75.517,41 Η διάθεση των αποτελεσµάτων γίνεται ως εξής : 1.Τακτικό Αποθεµατικό 4.000,00 8. Υπόλοιπο κερδών εις νέο 71.517,41 75.517,41 Μετά από τα παραπάνω κ.κ. µέτοχοι, σας προτείνουµε να εγκρίνετε τον ισολογισµό µε τα αποτελέσµατα χρήσεως, τον πίνακα διαθέσεως των κερδών της Εταιρείας, το προσάρτηµα και να απαλλάξετε το ∆ιοικητικό Συµβούλιο και τους Ελεγκτές από κάθε ευθύνη αποζηµιώσεως για τη χρήση 27/07/2010 –31/12/11. Επίσης να εκλέξετε τους Ελεγκτές της Εταιρείας για τη χρήση 01/01/2012 - 31/12/2012 καθορίζοντας συγχρόνως και την αµοιβή τους. Η ∆ιευθύνουσα Σύµβουλος Άννα Λεµπέση Α∆Τ/Σ-698931 6 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ Η «ON NOIR Α.Ε.» είναι θυγατρική της εταιρείας «ON PRODUCTIONS ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΕΣ ΚΑΙ ΤΗΛΕΟΠΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΕ» η οποία συµµετέχει στο µετοχικό κεφάλαιο της πρώτης µε ποσοστό 60%. Η «ON NOIR Α.Ε.» περιλαµβάνεται στις Ενοποιηµένες οικονοµικές καταστάσεις όπου η «ΕΠΙΧΕΙΡΗΣΕΙΣ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΟΣ ΑΕ» είναι η ανώτατη µητρική εταιρεία του Οµίλου και η οποία είναι εισηγµένη στο Χρηµατιστήριο Αθηνών. Η σύνθεση του ∆ιοικητικού Συµβουλίου έχει ως εξής: 1. 2. 3. 4. 5. 6. 7. Αναστασία Βαρδινογιάννη χήρα Θεοδώρου το γένος Καραβέλα: Πρόεδρος ∆.Σ. Σπυρίδων Παπαδόπουλος του Γεωργίου :Αντιπρόεδρος ∆.Σ. Άννα Λεµπέση του Ιωάννη :∆/νουσα Σύµβουλος Χαράλαµπος Αντωνόπουλος του Αλεξίου :Σύµβουλος Νικόλαος Θεοφανόπουλος του Κωνσταντίνου :Σύµβουλος Σταύρο Καπελούζο του Κωνσταντίνου :Σύµβουλος Κίµωνα-Νικόλαο Φραγκιάδη του Παναγιώτη :Σύµβουλος Η Εταιρία συνεστήθη την 27/07/2010 , µε την επωνυµία «ON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» και τον διακριτικό τίτλο «ON NOIR A.E..» ενώ, για τις σχέσεις της µε το εξωτερικό θα χρησιµοποιεί την παραπάνω επωνυµία σε πιστή µετάφραση στη γλώσσα της χώρας µε την οποία θα συναλλάσσεται (ΦΕΚ 9860/20-08-2010). Η εταιρεία είναι εγκατεστηµένη στην Ελλάδα και έχει έδρα στα Μελίσσια Αττικής (οδός Α. Παπανδρέου 4). Η εταιρεία «ON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» έχει σαν αντικείµενο εργασιών την παραγωγή και εκµετάλλευση τηλεοπτικών και κινηµατογραφικών ταινιών και προγραµµάτων κάθε είδους. Η Εταιρία είναι εγγεγραµµένη στο Μ.Α.Ε. µε αριθµό Μητρώου 69923/01ΑΤ/Β/10/208 και η διάρκειά της ορίσθηκε σε 50 έτη από τη δηµοσίευση της ανωτέρω εγκριτικής απόφασης του Νοµάρχη, δηλαδή µέχρι την 27/07/2060. Η ηλεκτρονική διεύθυνση της Εταιρίας περιλαµβάνεται στο διαδικτυακό τόπο της µητρικής εταιρείας, η διεύθυνση του οποίου είναι www.ave.gr. Οι οικονοµικές καταστάσεις της 31ης ∆εκεµβρίου 2011 εγκρίθηκαν από το ∆ιοικητικό Συµβούλιο την 27η Απριλίου 2012. Τροποποιήσεις στις οικονοµικές καταστάσεις δεν επιτρέπονται µετά την έγκρισή τους. 1.1 Γενικές πληροφορίες για την Εταιρεία και τις οικονοµικές καταστάσεις 1.1.1 Επωνυµία Αυτές οι οικονοµικές καταστάσεις, αφορούν την Εταιρεία µε την επωνυµία «ON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» 1.1.2 Ποιόν αφορούν οι Οικονοµικές Καταστάσεις Αυτές οι οικονοµικές καταστάσεις, είναι οι Ατοµικές Οικονοµικές Καταστάσεις της Εταιρείας, η οποία δεν συντάσσει ενοποιηµένες καταστάσεις. Οι οικονοµικές καταστάσεις της Εταιρείας έχουν συνταχθεί σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς (∆ΠΧΑ) όπως αυτά έχουν εκδοθεί από την Επιτροπή ∆ιεθνών Λογιστικών Προτύπων. 1.1.3 Περίοδος και νόµισµα 7 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Οι οικονοµικές καταστάσεις αφορούν την περίοδο από 27/07/2010 µέχρι 31/12/2011. Τα ποσά που εµφανίζονται σε αυτές σε Ευρώ (€), εκτός αν διαφορετικά αναφέρεται. 1.1.4 Συνέχιση της δραστηριότητας Οι Οικονοµικές Καταστάσεις έχουν συνταχθεί µε βάση την αρχή της συνέχισης της δραστηριότητας. Κατά την εκτίµηση της διοίκησης της Ένωσης, δεν υπάρχει ένδειξη που να αµφισβητεί την ορθότητα εφαρµογής αυτής της αρχής 1.1.5 Ακριβοδίκαιη εικόνα Σηµειώνεται ότι η διοίκηση, έχει καταλήξει στο συµπέρασµα ότι οι οικονοµικές καταστάσεις, παρουσιάζουν ακριβοδίκαια την οικονοµική θέση, τη χρηµατοοικονοµική επίδοση και τις ταµιακές ροές της Εταιρείας. 1.1.6 ∆οµή σηµειώσεων Οι σηµειώσεις είναι οργανωµένες συστηµατικά, µε τρόπο που ο αναγνώστης να µπορεί µε ευχέρεια να αντλήσει τις πληροφορίες που επιθυµεί. 8 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ (Ποσά σε Ευρώ) 31/12/11 ΕΝΕΡΓΗΤΙΚΟ Κυκλοφορούν Ενεργητικό Πελάτες και Λοιπές Εµπορικές Απαιτήσεις Λοιπές απαιτήσεις Ταµειακά διαθέσιµα και ισοδύναµα 636.355,65 306.449,48 49.217,42 992.022,55 Σύνολο Ενεργητικού 992.022,55 Ι∆ΙΑ ΚΕΦΑΛΑΙΑ Ίδια κεφάλαια αποδιδόµενα στους µετόχους Μετοχικό κεφάλαιο Κέρδη / (ζηµιές) εις νέο Σύνολο ιδίων κεφαλαίων 100.000,00 75.517,41 175.517,41 ΥΠΟΧΡΕΩΣΕΙΣ Βραχυπρόθεσµες υποχρεώσεις Προµηθευτές και συναφείς υποχρεώσεις Τρέχουσες φορολογικές υποχρεώσεις Βραχυπρόθεσµες ∆ανειακές υποχρεώσεις Λοιπές υποχρεώσεις Σύνολο Βραχυπρόθεσµων υποχρεώσεων Σύνολο υποχρεώσεων 816.505,14 816.505,14 Σύνολο Ιδίων κεφαλαίων και υποχρεώσεων 992.022,55 Οι σηµειώσεις αποτελούν αναπόσπαστο συντάχθηκαν σύµφωνα µε τα ∆.Π.Χ.Α µέρος 9 των 111.851,37 221.360,05 269.021,47 214.272,25 οικονοµικών καταστάσεων που ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟ∆ΩΝ (Ποσά σε Ευρώ) Ποσά σε € Συνεχιζόµενες δραστηριότητες Πωλήσεις Κόστος πωληθέντων Μικτό κέρδος Έξοδα διοικητικής λειτουργίας Έξοδα λειτουργίας διάθεσης Κέρδη / (ζηµιές) προ φόρων, χρηµατοδοτικών, επενδυτικών αποτελεσµάτων και αποσβέσεων Χρηµατοοικονοµικά έξοδα Κέρδη / (ζηµιές) προ φόρων Φόρος εισοδήµατος Κέρδη / (ζηµιές) µετά από φόρους 31/12/11 759.518,45 364.068,72 395.449,73 223.546,54 45.485,79 126.417,40 31.574,36 94.843,04 19.325,63 75.517,41 Κέρδη ανά µετοχή 7,55 Προτεινόµενο µέρισµα ανά µετοχή σε € 0,00 Οι σηµειώσεις αποτελούν αναπόσπαστο συντάχθηκαν σύµφωνα µε τα ∆.Π.Χ.Α µέρος 10 των οικονοµικών καταστάσεων που ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΚΑΤΑΣΤΑΣΗ ΤΑΜΙΑΚΩΝ ΡΟΩΝ (Ποσά σε Ευρώ) 27.07.1031.12.2011 Εµµεση µέθοδος Λειτουργικές δραστηριότητες Κέρδη προ φόρων Πλέον / µείον προσαρµογές για: Αποσβέσεις Προβλέψεις Συναλλαγµατικες ∆ιαφορές Αποτελέµατα (έσοδα, έξοδα, κέρδη & ζηµιές) επενδυτικής δραστηριότητας Χρεωστικοί τόκοι και συναφή έξοδα Πλέον/ µείον προσαρµογές για µεταβολές λογαριασµών κεφαλαίου κίνησης ή που σχετίζονται µε τις λειτουργικές δραστηριότητες: Μείωση / (αύξηση) αποθεµάτων Μείωση / (αύξηση) απαιτήσεων (Μείωση) / αύξηση υποχρεώσεων (πλην τραπεζών) (Μείον): Χρεωστικοί τόκοι και συναφή έξοδα καταβεβληµένα Καταβεβληµένοι φόροι Σύνολο εισροών / (εκροών) από λειτουργικές δραστηριότητες (α) Επενδυτικές δραστηριότητες Απόκτηση θυγατρικών, συγγενών, κοινοπραξιών και λοιπών επενδύσεων Αγορά ενσώµατων και άϋλων παγίων περιουσιακών στοιχείων Εισπράξεις από πωλήσεις ενσώµατων και άυλων παγίων στοιχείων Τόκοι εισπραχθέντες Σύνολο εισροών / (εκροών) από επενδυτικές δραστηριότητες (β) Χρηµατοδοτικές δραστηριότητες Εισπράξεις από αύξηση µετοχικού κεφαλαίου Μεταβολή δανειακών υποχρεώσεων Μεταβολή υποχρεώσεων από χρηµατοδοτικές µισθώσεις (χρεολύσια) Σύνολο εισροών / (εκροών) από χρηµατοδοτικές δραστηριότητες (γ) Καθαρή αύξηση / (µείωση) στα ταµειακά διαθέσιµα και ισοδύναµα περιόδου (α) + (β) + (γ) Ταµειακά διαθέσιµα και ισοδύναµα έναρξης περιόδου Ταµειακά διαθέσιµα και ισοδύναµα λήξης περιόδου Οι σηµειώσεις αποτελούν αναπόσπαστο συντάχθηκαν σύµφωνα µε τα ∆.Π.Χ.Α µέρος 11 των 94.843,04 0,00 0,00 0,00 0,00 31.574,36 0,00 0,00 -942.805,13 547.483,67 -31.574,36 -19.325,63 -319.804,05 0,00 0,00 0,00 0,00 0,00 100.000,00 269.021,47 0,00 369.021,47 49.217,42 0,00 49.217,42 οικονοµικών καταστάσεων που ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΚΑΤΑΣΤΑΣΗ ΜΕΤΑΒΟΛΩΝ ΤΩΝ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ (Ποσά σε Ευρώ) 31/12/2011 Σύνολο ιδίων κεφαλαίων έναρξης χρήσεως (27/07/2010 ) Συγκεντρωτικά συνολικά έσοδα µετά από φόρους Αύξηση / (µείωση) µετοχικού κεφαλαίου 0,00 75.517,41 100.000,00 0,00 ∆ιανεµηθέντα µερίσµατα Σύνολο ιδίων κεφαλαίων λήξης χρήσεως (31/12/2011 ) Οι σηµειώσεις αποτελούν αναπόσπαστο συντάχθηκαν σύµφωνα µε τα ∆.Π.Χ.Α µέρος 12 των 175.517,41 οικονοµικών καταστάσεων που ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Σηµειώσεις επί των Οικονοµικών Καταστάσεων της χρήσης 27/07/2010 31.12.2011 1. Υιοθέτηση (∆.Π.Χ.Α.) ∆ιεθνών Προτύπων Χρηµατοοικονοµικής – Πληροφόρησης Οι οικονοµικές καταστάσεις έχουν συνταχθεί σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς (∆ΠΧΑ µε βάση την αρχή του ιστορικού κόστους, όπως αυτή τροποποιείται µε την αναπροσαρµογή γηπέδων και κτιρίων, χρηµατοοικονοµικών στοιχείων διαθέσιµων προς πώληση και χρηµατοοικονοµικών απαιτήσεων και υποχρεώσεων (συµπεριλαµβανοµένων των παράγωγων χρηµατοοικονοµικών στοιχείων) σε εύλογες αξίες µέσω του αποτελέσµατος. Η σύνταξη οικονοµικών καταστάσεων σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς (∆ΠΧΑ) απαιτεί τη χρήση λογιστικών εκτιµήσεων. Επίσης, απαιτεί την κρίση της διοίκησης κατά την εφαρµογή των λογιστικών αρχών της Εταιρείας. Οι περιπτώσεις οι οποίες περιλαµβάνουν µεγαλύτερο βαθµό κρίσης και πολυπλοκότητας ή οι περιπτώσεις όπου οι υποθέσεις και οι εκτιµήσεις είναι σηµαντικές για τις εταιρικές οικονοµικές καταστάσεις, περιλαµβάνονται στη ενότητα 4.2. Το 2003 και 2004, εκδόθηκε από το Συµβούλιο ∆ιεθνών Λογιστικών Προτύπων (IASB) µια σειρά από καινούρια ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς (∆ΠΧΑ) και αναθεωρηµένα ∆ιεθνή Λογιστικά Πρότυπα (∆ΛΠ), τα οποία σε συνδυασµό µε τα µη αναθεωρηµένα ∆ιεθνή Λογιστικά Πρότυπα (∆ΛΠ) τα οποία εκδόθηκαν από την Επιτροπή ∆ιεθνών Λογιστικών Προτύπων, προγενέστερης του Συµβουλίου ∆ιεθνών Λογιστικών Προτύπων IASB, η οποία αναφέρεται ως "the IFRS Stable Platform 2005". Η µητρική εταιρεία εφαρµόζει το IFRS Stable Platform 2005 από 1 Ιανουαρίου 2006 (ηµεροµηνία µετάβασης η 01.01.2005). 1.1Αλλαγές σε Λογιστικές Πολιτικές Η εταιρεία έχει υιοθετήσει όλα τα νέα πρότυπα και τις διερµηνείες, η εφαρµογή των οποίων έγινε υποχρεωτική για τις χρήσεις που άρχισαν την 1 Ιανουαρίου 2011. Παρακάτω παρουσιάζονται τα πρότυπα τα οποία έχουν υιοθετηθεί από την 1η Ιανουαρίου 2011. Εν συνεχεία παρουσιάζονται τα πρότυπα, τροποποιήσεις και διερµηνείες τα οποία είτε δεν έχουν ακόµα τεθεί σε ισχύ είτε δεν έχουν υιοθετηθεί, από την Ε.Ε. - Τροποποιήσεις στα δηµοσιευµένα πρότυπα Ε∆∆ΠΧΑ 14 (Τροποποίηση) - «Προπληρωµές ελάχιστον κεφαλαιακών απαιτήσεων» (Κανονισµός ΕΕ 633/2010) Η Τροποποίηση έγινε για να άρει τον περιορισµό που είχε µια οντότητα στο να αναγνωρίσει ένα στοιχείο του ενεργητικού που προέκυπτε από εθελοντικές προπληρωµές που έκανε προς ένα πρόγραµµα παροχών προκειµένου να καλύψει τις ελάχιστες κεφαλαιακές υποχρεώσεις του. Η διερµηνεία δεν είχε επίδραση στις δραστηριότητες της εταιρείας. Τροποποίηση του ∆ΛΠ 32. Χρηµατοοικονοµικά µέσα: Παρουσίαση - Ταξινόµηση Εκδόσεων ∆ικαιωµάτων σε Μετοχές (Κανονισµός ΕΕ 1293/2009). Η Τροποποίηση αναθεωρεί τον ορισµό της χρηµατοοικονοµικής υποχρέωσης στο ∆ΛΠ 32 µε σκοπό την ταξινόµηση κάποιων δικαιωµάτων προαίρεσης ή δικαιωµάτων αγοράς µετοχών (που αναφέρονται µαζί ως «δικαιώµατα (rights)») ως συµµετοχικούς τίτλους. Οι τροποποιήσεις δεν είχαν επίδραση στις οικονοµικές καταστάσεις της εταιρείας.. Ετήσιες Βελτιώσεις 2010 (Κανονισµός ΕΕ 149/2011) Κατά το 2010 η IASB προέβη στην έκδοση των ετήσιων Βελτιώσεις στα ∆ΠΧΑ για το 2011 – µια σειρά προσαρµογών σε 11 Πρότυπα (∆ΠΧΑ 1, ∆ΠΧΑ 7, ∆ΠΧΑ 3, ∆ΛΠ 1, ∆ΛΠ 34, ∆ΛΠ 32, 13 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ∆ΛΠ 39, ∆ΛΠ 21, ∆ΛΠ 27, ∆ΛΠ 28 και ∆ΛΠ 31) και µία ∆ιερµηνεία (Ε∆∆ΠΧΑ 13) – που αποτελεί µέρος του προγράµµατος για ετήσιες βελτιώσεις στα Πρότυπα. Το πρόγραµµα των ετήσιων βελτιώσεων του IASB στοχεύει στο να πραγµατοποιούνται απαραίτητες αλλά µη επείγουσες προσαρµογές σε ∆ΠΧΑ τα οποία δεν θα αποτελέσουν µέρος κάποιου µεγαλύτερου προγράµµατος αναθεωρήσεων. Οι περισσότερες βελτιώσεις έχουν εφαρµογή για ετήσιες περιόδους που ξεκινούν την 01/01/2011, ενώ προγενέστερη εφαρµογή τους επιτρέπεται. Οι σηµαντικότερες από αυτές τις βελτιώσεις αφορούν τα εξής πρότυπα: ∆ΠΧΑ 3 «Συνενώσεις Επιχειρήσεων» Οι τροποποιήσεις παρέχουν επιπρόσθετες διευκρινίσεις σχετικά µε: (α) συµφωνίες ενδεχόµενου τιµήµατος που προκύπτουν από συνενώσεις επιχειρήσεων µε ηµεροµηνίες απόκτησης που προηγούνται της εφαρµογής του ∆ΠΧΑ 3 (2008), (β) την επιµέτρηση της µη ελέγχουσας συµµετοχής, και (γ) λογιστική αντιµετώπιση των συναλλαγών πληρωµής που βασίζονται σε αξίες µετοχών και που αποτελούν µέρος µιας επιχειρηµατικής συνένωσης, συµπεριλαµβανοµένων των επιβραβεύσεων που βασίζονται σε αξίες µετοχών και που δεν αντικαταστάθηκαν ή εκούσια αντικαταστάθηκαν. ∆ΠΧΑ 7 «Χρηµατοοικονοµικά Μέσα: Γνωστοποιήσεις» Οι τροποποιήσεις περιλαµβάνουν πολλαπλές διευκρινίσεις σχετικά µε τις γνωστοποιήσεις των χρηµατοοικονοµικών µέσων. ∆ΛΠ 1 «Παρουσίαση των Οικονοµικών Καταστάσεων» Η τροποποίηση διευκρινίζει ότι οι οικονοµικές οντότητες µπορούν να παρουσιάζουν την ανάλυση των συστατικών στοιχείων των λοιπών συνολικών εσόδων είτε στην κατάσταση µεταβολών ιδίων κεφαλαίων είτε στις σηµειώσεις. ∆ΛΠ 27 «Ενοποιηµένες και Ιδιαίτερες Οικονοµικές Καταστάσεις» Η τροποποίηση διευκρινίζει ότι οι τροποποιήσεις των ∆ΛΠ 21, ∆ΛΠ 28 και ∆ΛΠ 31 που απορρέουν από την αναθεώρηση του ∆ΛΠ 27 (2008) πρέπει να εφαρµόζονται µελλοντικά. ∆ΛΠ 34 «Ενδιάµεση Χρηµατοοικονοµική Αναφορά» Η τροποποίηση δίνει µεγαλύτερη έµφαση στις αρχές γνωστοποίησης που πρέπει να εφαρµόζονται σε σχέση µε σηµαντικά γεγονότα και συναλλαγές, συµπεριλαµβανοµένων των µεταβολών αναφορικά µε επιµετρήσεις στην εύλογη αξία, καθώς και στην ανάγκη επικαιροποίησης των σχετικών πληροφοριών από την πιο πρόσφατη ετήσια έκθεση. Τροποποίηση στο ∆ΠΧΑ 1 «∆ΠΧΑ Πρώτη Εφαρµογή» - Περιορισµένες Εξαιρέσεις από τη Συγκριτική Πληροφόρηση για τις Γνωστοποιήσεις του ∆ΠΧΑ 7 για Εταιρίες που Εφαρµόζουν τα ∆ΠΧΑ για Πρώτη Φορά (Κανονισµός ΕΕ 574/2010) Η Τροποποίηση παρέχει εξαιρέσεις σε εταιρίες που εφαρµόζουν τα ∆ΠΧΑ για πρώτη φορά από την υποχρέωση να παρέχουν συγκριτικές πληροφορίες σε σχέση µε τις γνωστοποιήσεις που απαιτούνται από το ∆ΠΧΑ 7 «Χρηµατοοικονοµικά Μέσα: Γνωστοποιήσεις». Η διερµηνεία δεν είχε επίδραση στις δραστηριότητες της εταιρείας.. ∆ΛΠ 24 «Γνωστοποιήσεις Συνδεδεµένων Μερών (αναθεώρηση)» (Κανονισµός ΕΕ 632/2010) Με την παρούσα τροποποίηση αποσαφηνίζεται η έννοια των συνδεδεµένων µερών και επιχειρείται µείωση στις γνωστοποιήσεις των συναλλαγών ανάµεσα σε συνδεδεµένα µέρη του δηµοσίου. Συγκεκριµένα, καταργείται η υποχρέωση των συνδεδεµένων µερών δηµοσίου να γνωστοποιήσουν τις λεπτοµέρειες όλων των συναλλαγών µε το δηµόσιο και µε άλλα συνδεδεµένα µέρη δηµοσίου, αποσαφηνίζει και απλοποιεί τον ορισµό του συνδεδεµένου µέρους και επιβάλλει την γνωστοποίηση όχι µόνο των σχέσεων, των συναλλαγών και των υπολοίπων ανάµεσα στα συνδεδεµένα µέρη αλλά και των δεσµεύσεων τόσο στις ατοµικές όσο και στις ενοποιηµένες οικονοµικές καταστάσεις. Η εφαρµογή του αναθεωρηµένου προτύπου δεν έχει ουσιώδη επίδραση στις οικονοµικές καταστάσεις. 14 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Ε∆∆ΠΧΑ 19: Εξόφληση Χρηµατοοικονοµικών Υποχρεώσεων µέσω Συµµετοχικών Τίτλων (Κανονισµός ΕΕ 662/2010) Η ∆ιερµηνεία 19 εξετάζει το θέµα της λογιστικής αντιµετώπισης των περιπτώσεων όταν οι όροι µιας χρηµατοοικονοµικής υποχρέωσης αποτελούν αντικείµενο επαναδιαπραγµάτευσης και ως αποτέλεσµα η οντότητα εκδίδει µετοχικούς τίτλους στον πιστωτή για να εξοφλήσει το σύνολο ή µέρος της χρηµατοοικονοµικής υποχρέωσης. Τέτοιες συναλλαγές αναφέρεται µερικές φορές ως ανταλλαγές «χρεωστικών – συµµετοχικών τίτλων» ή συµφωνίες ανταλλαγής µετοχών, και η συχνότητα τους αυξάνεται κατά τη διάρκεια της οικονοµικής κρίσης. Η ∆ιερµηνεία δεν έχει εφαρµογή στην εταιρεία. - Πρότυπα, τροποποιήσεις και διερµηνείες σε ήδη υπάρχοντα πρότυπα τα οποία είτε δεν έχουν ακόµα τεθεί σε ισχύ είτε δεν έχουν υιοθετηθεί, από την Ε.Ε. Επιπλέον, η ∆ΣΛΠ έχει προχωρήσει στην έκδοση των παρακάτω νέων ∆ΠΧΑ, τροποποιήσεων και διερµηνειών τα οποία δεν είναι υποχρεωτικά για τις παρουσιαζόµενες οικονοµικές καταστάσεις και τα οποία µέχρι την ηµεροµηνία έκδοσης αυτών των οικονοµικών καταστάσεων δεν είχαν υιοθετηθεί από την ΕΕ. ∆ΠΧΑ 9: «Χρηµατοοικονοµικά Μέσα» Το ∆ΣΛΠ σχεδιάζει να αντικαταστήσει πλήρως το ∆ΛΠ 39 « Χρηµατοοικονοµικά µέσα αναγνώριση και αποτίµηση» κατά το τέλος του 2010, το οποίο θα τεθεί σε εφαρµογή για ετήσιες οικονοµικές χρήσεις που ξεκινούν την 1 Ιανουαρίου 2013. Το ∆ΠΧΑ 9 αποτελεί την πρώτο στάδιο του συνολικού σχεδίου αντικατάστασης του ∆ΛΠ 39. Τα βασικά στάδια έχουν ως εξής: 1ο στάδιο: Αναγνώριση και αποτίµηση 2ο στάδιο: Μεθοδολογία αποµείωσης 3ο στάδιο: Λογιστική αντιστάθµισης Επιπλέον ένα επιπλέον σχέδιο πραγµατεύεται µε τα θέµατα που αφορούν στη διακοπή αναγνώρισης. Το ∆ΠΧΑ 9 στοχεύει στη µείωση της πολυπλοκότητα στη λογιστική αντιµετώπιση των χρηµατοπιστωτικών µέσων παρέχοντας λιγότερες κατηγορίες χρηµατοοικονοµικών στοιχείων ενεργητικού και µια αρχή µε βάση προσέγγιση για την ταξινόµησή τους. Κατά το νέο πρότυπο, η οικονοµική οντότητα ταξινοµεί τα χρηµατοοικονοµικά στοιχεία ενεργητικού είτε στο αποσβεσµένο κόστος είτε στην εύλογη αξία βάσει α) του επιχειρηµατικού µοντέλου της επιχείρησης για τη διαχείριση των χρηµατοοικονοµικών στοιχείων ενεργητικού, και β) των χαρακτηριστικών των συµβατών ταµειακών ροών των χρηµατοοικονοµικών στοιχείων ενεργητικού (αν δεν έχει επιλέξει να ορίσει το χρηµατοοικονοµικό στοιχείο ενεργητικού στην εύλογη αξία µέσω αποτελεσµάτων). Η ύπαρξη µονό δυο κατηγοριών - αποσβεσµένο κόστος και εύλογη αξία – σηµαίνει ότι θα απαιτείται µόνο ένα µοντέλο αποµείωσης στο πλαίσιο του νέου προτύπου, µειώνοντας έτσι την πολυπλοκότητα. Η επίδραση από την εφαρµογή του ∆ΧΠΑ 9 αξιολογείται από την επιχείρηση καθώς αναµένεται να υπάρχει επίδραση στα Ίδια Κεφάλαια και τα αποτελέσµατα από το επιχειρηµατικό µοντέλου που θα διαλέξει η επιχείρηση για τη διαχείριση των χρηµατοοικονοµικών στοιχείων του ενεργητικού της. Το πρότυπο εφαρµόζεται για τις ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013 και δεν έχει εγκριθεί από την ΕΕ. Τροποποίηση στο ∆ΠΧΑ 1 «∆ΠΧΑ Πρώτη Εφαρµογή» - Κατάργηση της παύσης αναγνώρισης χρηµατικών περιουσιακών στοιχείων και υποχρεώσεων. Η Τροποποίηση καταργεί την χρήση της προκαθορισµένης ηµεροµηνίας µετάβασης (01 Ιανουαρίου 2004) και την αντικαθιστά µε την πραγµατική ηµεροµηνία µετάβασης στα ∆ΠΧΑ. Παράλληλα, καταργεί τις απαιτήσεις περί παύσης αναγνώρισης των συναλλαγών που είχαν λάβει χώρα πριν την προκαθορισµένη ηµεροµηνία µετάβασης. Η τροποποίηση εφαρµόζεται 15 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/07/2011, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. ∆ΛΠ 12-(Τροποποίηση) «Φόροι Εισοδήµατος». Τo ∆ΛΠ 12 απαιτεί µια επιχείρηση να επιµετρά τη αναβαλλόµενη φορολογία που σχετίζεται µε ένα πάγιο περιουσιακό στοιχείο ανάλογα µε το εάν η επιχείρηση αναµένει η ανάκτηση της λογιστικής αξίας να πραγµατοποιηθεί από τη χρήση του στοιχείου ή την πώληση του. Στις περιπτώσεις επενδυτικών ακινήτων και όταν ένα πάγιο αποτιµάται σε εύλογες αξίες πολλές φορές η εκτίµηση του τρόπου ανάκτησης της αξίας του περιουσιακού στοιχείου είναι δύσκολη και υποκειµενική. Σύµφωνα µε τη παρούσα τροποποίηση η µελλοντική ανάκτηση της λογιστικής αξίας τέτοιων περιουσιακών στοιχείων τεκµαίρετε ότι θα πραγµατοποιηθεί µέσω της µελλοντικής πώλησης του περιουσιακού στοιχείου. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2012 και η εφαρµογή της τροποποίησης θα εξεταστεί εάν θα έχει επίπτωση στις Οικονοµικές Καταστάσεις της εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. Τροποποίηση στο ∆ΠΧΑ 1 «∆ΠΧΑ Πρώτη Εφαρµογή» - Υπερπληθωριστικές Οικονοµίες. Η Τροποποίηση παρέχει καθοδήγηση για την επανεφαρµογή των ∆ΠΧΑ µετά από µια περίοδο παύσης, οφειλόµενη στο ότι το νόµισµα λειτουργίας της Οικονοµικής Οντότητας αποτελούσε νόµισµα µιας υπερπληθωριστικής Οικονοµίας. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/07/2011, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης δεν θα έχει επίπτωση στις Οικονοµικές Καταστάσεις της εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΠΧΑ 7 «Χρηµατοοικονοµικά Μέσα: Γνωστοποιήσεις — Τροποποιήσεις αναφορικά µε πρόσθετες γνωστοποιήσεις σε περιπτώσεις µεταφορών χρηµατοοικονοµικών περιουσιακών στοιχείων» Οι τροποποιήσεις θα επιτρέπουν στους χρήστες των οικονοµικών καταστάσεων να κατανοήσουν καλύτερα τις µεταφορές που πραγµατοποιούνται µεταξύ των οµάδων των χρηµατοοικονοµικών περιουσιακών στοιχείων και των πιθανών επιπτώσεων των τυχόν κινδύνους που ενδέχεται να παραµείνουν στην οικονοµική οντότητα που µεταβιβάζονται τα περιουσιακά στοιχεία. Με βάση την τροποποίηση απαιτούνται πρόσθετες γνωστοποιήσεις εάν ένα δυσανάλογα µεγάλο ποσοστό των συναλλαγών µεταφοράς πραγµατοποιούνται στο τέλος µιας περιόδου αναφοράς. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/07/2011, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης δεν θα έχει επίπτωση στις Οικονοµικές Καταστάσεις της εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΠΧΑ 10 «Ενοποιηµένες οικονοµικές καταστάσεις» Το παρόν πρότυπο αντικαθιστά το ∆ΛΠ 27 «Ενοποιηµένες και Ατοµικές Οικονοµικές Καταστάσεις» και τη ΜΕ∆ 12 «Ενοποίηση - οικονοµικές µονάδες ειδικού σκοπού». Με το νέο πρότυπο αλλάζει ο ορισµός της έννοιας του ελέγχου που είναι και ο καθοριστικός παράγοντας για το αν η οικονοµική οντότητα θα πρέπει να συµπεριληφθεί στο πλαίσιο των ενοποιηµένων οικονοµικών καταστάσεων της µητρικής εταιρείας. Το πρότυπο παρέχει πρόσθετες οδηγίες για να βοηθήσει στον προσδιορισµό του ελέγχου, όπου αυτό είναι δύσκολο να εκτιµηθεί. Επίσης ο Όµιλος θα πρέπει να πραγµατοποιεί µια σειρά γνωστοποιήσεων αναφορικά µε τις εταιρείες που ενοποιούνται ως θυγατρικές αλλά και για τις µη ενοποιούµενες εταιρείες µε τις οποίες υπάρχει µετοχική σχέση. Το πρότυπο αναµένεται να οδηγήσει σε αλλαγές στις δοµές συµβατικών οµίλων και οι επιπτώσεις σε ορισµένες περιπτώσεις µπορεί να είναι σηµαντικές. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/07/2011, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΠΧΑ 11 «Από κοινού ∆ραστηριότητες» Το νέο πρότυπο αντικαθιστά το ∆ΛΠ 31 «Συµµετοχές σε Κοινοπραξίες». Με βάση τις νέες αρχές οι συµφωνίες αυτές αντιµετωπίζονται περισσότερο µε βάση τα δικαιώµατα και τις 16 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 υποχρεώσεις που απορρέουν από µια τέτοιου είδους συµφωνία, παρά, µε βάση τη νοµική µορφή που τις περιβάλει. Με το νέο πρότυπο καταργείται η αναλογική ενοποίηση για κοινοπραξίες και καταργείται και η ορολογία του ∆ΛΠ 31 για «από κοινού ελεγχόµενες δραστηριότητες» ή «από κοινού ελεγχόµενα περιουσιακά στοιχεία». Οι περισσότερες κοινοπραξίες θα αφορούν σε "από κοινού δραστηριότητες". Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΠΧΑ 12 «Γνωστοποίηση συµµετοχής σε άλλες οικονοµικές οντότητες» Το πρότυπο συνδυάζει τις απαιτήσεις των γνωστοποιήσεων για θυγατρικές, κοινοπραξίες, συγγενείς επιχειρήσεις και µη ενοποιούµενες οικονοµικές οντότητες, στο πλαίσιο ενός συνολικού πρότυπου γνωστοποίησης. Επίσης παρέχει περισσότερη διαφάνεια και θα βοηθήσει τους επενδυτές να αξιολογήσουν το βαθµό στον οποίο η αναφέρουσα οντότητα έχει συµµετάσχει στη δηµιουργία ειδικών δοµών και κινδύνων στους οποίους είναι εκτεθειµένη. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΠΧΑ 13 «Επιµέτρηση Εύλογης Αξίας» Με το νέο πρότυπο καθιερώνεται ένα ενιαίο πλαίσιο για όλες τις επιµετρήσεις περιουσιακών στοιχείων που γίνονται στην εύλογη αξία, όταν η µέτρηση αυτή απαιτείται ή επιτρέπεται από άλλα ∆ΠΧΑ καθώς εισάγεται ένας ξακάθαρος ορισµός της έυλογης αξίας καθώς και ένα πλάισιο µε βάση το οποίο εξετάζεται η επιµέτρηση της εύλογης αξίας µε σκοπό να µειωθούν τυχόν ασυµβατότητες µεταξύ των ∆ΠΧΑ. Το νέο πρότυπο περιγράφει τους τρόπους µέτρησης της εύλογης αξίας που είναι αποδεκτοί και αυτοί θα εφαρµόζονται από την εφαρµογή του προτύπου και έπειτα. Με το νέο πρότυπο δεν εισάγονται νέες απαιτήσεις αναφορικά µε την αποτίµηση ενός περιουσιακού στοιχείου ή µια υποχρέωση σε εύλογη αξία, δεν αλλάζουν τα στοιχεία ενεργητικού ή υποχρεώσεων που αποτιµώνται σε εύλογες αξίας και δεν ασχολείται µε τον τρόπο παρουσίασης των αλλαγών στις εύλογες αξίες. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΛΠ 27 (Τροποποίηση) «Ατοµικές Οικονοµικές Καταστάσεις» Το πρότυπο αυτό αναφέρεται στις επακόλουθες αλλαγές που προκύπτουν από τη δηµοσίευση του νέου ∆ΠΧΑ 10. Το ∆ΛΠ 27 θα αντιµετωπίζει πλέον αποκλειστικά τις ατοµικές οικονοµικές καταστάσεις, οι απαιτήσεις για τις οποίες παραµένουν ουσιαστικά αµετάβλητες. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της Εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΛΠ 28 (Τροποποίηση) «Επενδύσεις σε Συγγενείς επιχειρήσεις και Κοινοπραξίες» Ο σκοπός του αναθεωρηµένου αυτού προτύπου είναι να προσδιορίσει τις λογιστικές αρχές που πρέπει να εφαρµοσθούν λόγω των αλλαγών που προκύπτουν από τη δηµοσίευση του ∆ΠΧΑ 11. Το αναθεωρηµένο πρότυπο συνεχίζει να καθορίζει τους µηχανισµούς λογιστικής παρακολούθησης της µεθόδου της καθαρής θέσης. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της Εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΛΠ 19 (Τροποποίηση) «Παροχές σε εργαζοµένους» 17 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Με την τροποποίηση του προτύπου εξαλείφεται η επιλογή της αναφορικά µε την αναγνώριση των κερδών και ζηµιών, µε την µέθοδο «corridor». Επίσης µεταβολές από επανεκτίµηση της αξίας των περιουσιακών στοιχείων και υποχρεώσεων που απορρέουν από προγράµµατα καθορισµένων παροχών, θα παρουσιάζεται στην κατάσταση των λοιπών συνολικών εσόδων. Επιπλέον θα παρέχονται επιπλέον γνωστοποιήσεις για τα προγράµµατα καθορισµένων σχετικά µε τα χαρακτηριστικά των προγραµµάτων καθορισµένων παροχών και τους κινδύνους στους οποίους οι φορείς είναι εκτεθειµένοι µέσω της συµµετοχής στα εν λόγω σχέδια. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/01/2013, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης δεν αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της Εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. ∆ΛΠ 1 (Τροποποίηση) «Παρουσίαση των Οικονοµικών Καταστάσεων» Οι τροποποιήσεις στο ∆ΛΠ 1 απαιτεί οι επιχειρήσεις που συντάσσουν οικονοµικές καταστάσεις σύµφωνα µε τα ∆ΠΧΑ να συγκεντρώνουν στοιχεία εντός της κατάστασης των λοιπών συνολικών εσόδων που θα µπορούσαν να επαναταξινοµηθούν στα κέρδη ή τις ζηµίες της κατάστασης αποτελεσµάτων µε σκοπό να εναρµονιστούν µε τα US GAAP. Η τροποποίηση εφαρµόζεται για ετήσιες περιόδους που ξεκινούν την ή µετά την 01/07/2012, ενώ η προγενέστερη εφαρµογή της επιτρέπεται. Η εφαρµογή της τροποποίησης δεν αναµένεται να έχει επίδραση στις Οικονοµικές Καταστάσεις της Εταιρείας. Η παρούσα τροποποίηση δεν έχει εγκριθεί από την Ευρωπαϊκή Ένωση. 18 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 2. Βασικές λογιστικές αρχές Οι κύριες λογιστικές µέθοδοι που εφαρµόστηκαν αναφέρονται στις παραγράφους που ακολουθούν: 2.1. Λογιστικοποίηση εσόδων • Πωλήσεις αγαθών και υπηρεσιών Τα έσοδα αποτιµώνται στην εύλογη αξία των πωλήσεων αγαθών και παροχής υπηρεσιών, προ ΦΠΑ και λοιπών φόρων και µετά τις εκπτώσεις και επιστροφές. • Έσοδα από τόκους Τα έσοδα από τόκους αναγνωρίζονται βάσει χρονικής αναλογίας και µε την χρήση του πραγµατικού επιτοκίου. Όταν υπάρχει ένδειξη για αποµείωση των απαιτήσεων, η λογιστική αξία αυτών µειώνεται στο ανακτήσιµο ποσό τους το οποίο είναι η παρούσα αξία των αναµενόµενων µελλοντικών ταµιακών ροών προεξοφλούµενων µε το αρχικό πραγµατικό επιτόκιο. Στην συνέχεια λογίζονται τόκοι µε το ίδιο επιτόκιο επί της αποµειωµένης (νέας λογιστικής) αξίας. • Έσοδα από δικαιώµατα. Τα έσοδα από δικαιώµατα λογίζονται στη βάση του δουλευµένου, σύµφωνα µε την ουσία των σχετικών συµβάσεων. Τα έσοδα από δικαιώµατα (royalties) και τα έσοδα από ενοίκια λογίζονται σύµφωνα µε τους συµβατικούς όρους των σχετικών συµβολαίων, ενώ στο τέλος της χρήσης ή της περιόδου, γίνεται οριοθέτηση σε χρονική βάση. • Μερίσµατα Τα µερίσµατα, λογίζονται ως έσοδα, όταν θεµελιώνεται το δικαίωµα είσπραξής τους και όταν αποφασίζουν τη διανοµή τους οι αρµόδιες Γενικές Συνελεύσεις. 2.2. Συµµετοχές σε θυγατρικές επιχειρήσεις Οι Επενδύσεις σε θυγατρικές επιχειρήσεις καταχωρούνται αρχικά στο κόστος κτήσεως πλέον σχετικών δαπανών. Κατά την ηµεροµηνία σύνταξης του ισολογισµού σχηµατίζεται πρόβλεψη για τυχόν αποµείωση της αρχικής της αξίας. Προβλέψεις για τυχόν αποµείωση της αξίας των επενδύσεων αυτών πραγµατοποιούνται µόνο εφ’ όσον υπάρχουν ενδείξεις οριστικής αποµείωσης βάσει µοντέλων υπολογισµού της εύλογης αξίας τα οποία προσαρµόζονται κατάλληλα ώστε να λαµβάνονται υπόψη τα µοναδικά χαρακτηριστικά των εταιρειών και οι ιδιαιτερότητές τους. Τα µη πραγµατοποιηθέντα κέρδη ή ζηµίες που οφείλονται στις µεταβολές της εύλογης αξίας καταχωρούνται στα Ίδια Κεφάλαια αφού ληφθεί υπόψη ανάλογη ενδεχόµενη φορολογία. Όλες οι συναλλαγές µεταξύ της εταιρείας και των συνδεδεµένων µε αυτήν µερών διενεργούνται µε τους ίδιους οικονοµικούς όρους, που διενεργούνται παρόµοιες συναλλαγές µε µη συνδεδεµένα µέρη κατά την ίδια χρονική στιγµή. 2.3.Λογιστικοποίηση και αποσβέσεις ενσώµατων ακινητοποιήσεων Οι εγκαταστάσεις και ο εξοπλισµός εµφανίζονται στο κόστος τους µείον τις σωρευµένες αποσβέσεις τους και µείον τις τυχόν σωρευµένες προβλέψεις υποτίµησής τους. 19 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Οι αποσβέσεις λογίζονται µε σκοπό τη µείωση του κόστους ή της αναπροσαρµοσµένης αξίας µείον την υπολειµµατική αξία των ενσώµατων πάγιων στοιχείων, εκτός των εδαφικών εκτάσεων και των ακινητοποιήσεων σε εκτέλεση, σύµφωνα µε την εκτιµούµενη ωφέλιµη ζωή τους, χρησιµοποιώντας την ευθεία µέθοδο ή την επιταχυνόµενη µέθοδο. Τα ποσοστά απόσβεσης που χρησιµοποιούνται (και βασίζονται στην ωφέλιµη διάρκεια ζωής των παγίων) είναι τα πιο κάτω: Κτιριακές εγκαταστάσεις Μηχανήµατα και λοιπός µηχανολογικός εξοπλισµός Μεταφορικά Μέσα ∆ικαιώµατα ταινιών Λογισµικά προγράµµατα (software) Έπιπλα και λοιπός εξοπλισµός 3% 12% 12,5% 20% 20% 8% & 20% Ενσώµατα πάγια που αφορούν χρηµατοδοτική µίσθωση αποσβένονται ανάλογα µε την ωφέλιµη διάρκεια ζωής τους, όπως και τα ιδιόκτητα πάγια. 2.4.∆ικαιώµατα και λοιπά ασώµατα περιουσιακά στοιχεία Η εταιρεία δεν έχει στην κατοχή της δικαιώµατα και λοιπά ασώµατα περιουσιακά στοιχεία. Αποµείωση αξίας περιουσιακών στοιχείων ενεργητικού εκτός της υπεραξίας. Κατά την ηµεροµηνία του Ισολογισµού η εταιρεία εξετάζει τα λογιστικά υπόλοιπα των ενσώµατων και ασώµατων ακινητοποιήσεων µήπως υπάρχει κάποια ένδειξη αποµείωσή τους. Εάν υπάρχει τέτοια ένδειξη, υπολογίζεται η αξία ανάκτησης του παγίου και η λογιστική του αξία µειώνεται σε αυτό το ποσό. Η πρόβλεψη απαξίωσης βαρύνει άµεσα τα αποτελέσµατα της περιόδου, εκτός αν το πάγιο είχε αναπροσαρµοστεί στο παρελθόν και υπάρχει σχετικό υπόλοιπο υπεραξίας αναπροσαρµογής για αυτό το πάγιο στην καθαρή θέση, οπότε µε την πρόβλεψη απαξίωσης µειώνεται ανάλογα αυτή η υπεραξία. Αν η απαξίωση είναι µεγαλύτερη από την υπεραξία, η διαφορά µεταφέρεται στα αποτελέσµατα. Όταν µία αποµείωση παγίου αντιστρέφεται µερικά ή ολικά, τότε η αξία του παγίου αυξάνεται κατά το ποσό της αντιστροφής, αλλά η αντιστροφή µπορεί να γίνει µόνο µέχρι το ποσό της αποµείωσης που είχε γίνει. Η αντιστροφή της αποµείωσης, µεταφέρεται σε όφελος των αποτελεσµάτων, εκτός αν το πάγιο εµφανίζεται σε αναπροσαρµοσµένη αξία οπότε η αντιστροφή της πρόβλεψης µεταφέρεται σε αύξηση του αποθεµατικού από διαφορές αναπροσαρµογής. Αν µια επιχείρηση δεν έχει την δυνατότητα να εκτιµήσει το ανακτήσιµο ποσό ενός περιουσιακού στοιχείου για το οποίο υπάρχει ένδειξη αποµείωσης της αξίας του, τότε προσδιορίζει το ανακτήσιµο ποσό της µονάδας που δηµιουργεί ταµιακές ροές στην οποία ανήκει το περιουσιακό στοιχείο. Αντιλογισµός ζηµιάς αποµείωσης της αξίας περιουσιακών στοιχείων που λογίσθηκε σε προηγούµενα έτη, γίνεται µόνο όταν υπάρχουν ικανές ενδείξεις ότι η αποµείωση αυτή δεν υπάρχει πλέον ή έχει µειωθεί. Στις περιπτώσεις αυτές ο ανωτέρω αντιλογισµός αναγνωρίζεται ως έσοδο. Η αξία ανάκτησης είναι µεγαλύτερη από την καθαρή αξία ρευστοποίησης και από την αξία χρήσης ενός παγίου. Για την αποτίµηση της αξίας χρήσης ενός παγίου, οι µελλοντικές ταµειακές ροές προεξοφλούνται σε παρούσες αξίες, µε την χρήση ενός προ φόρων επιτοκίου προεξόφλησης που καλύπτει τις παρούσες εκτιµήσεις της αγοράς για την αξία του χρήµατος και τους κινδύνους που σχετίζονται µε το συγκεκριµένο πάγιο. 20 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 2.5.Κόστη δανεισµού Κόστη δανεισµού (τόκοι και λοιπά έξοδα), που αφορούν άµεσα την απόκτηση, κατασκευή ή παραγωγή στοιχείων του ενεργητικού, προσαυξάνουν το κόστος αυτών των στοιχείων, µέχρι αυτά να είναι έτοιµα για τη χρήση που έχει προβλεφθεί για το καθένα ή να είναι έτοιµα για πώληση. Τόκοι έσοδα ή λοιπά έσοδα από την προσωρινή επένδυση του προϊόντος δανείων που έχουν ληφθεί για τον πιο πάνω σκοπό, µειώνουν αντίστοιχα τα κόστη δανεισµού που κεφαλαιοποιούνται. Όλα τα άλλα κόστη δανεισµού (τόκοι και συναφή έξοδα) µεταφέρονται στα αποτελέσµατα της περιόδου που αυτά πραγµατοποιούνται. 2.6.Χρηµατοπιστωτικά µέσα και επενδύσεις Τα χρηµατοπιστωτικά ενεργητικά στοιχεία και υποχρεώσεις, εµφανίζονται στον ισολογισµό της εταιρείας όταν η εταιρεία έχει συµβατικές δεσµεύσεις ή δικαιώµατα που σχετίζονται µε αυτά τα χρηµατοπιστωτικά µέσα. Οι απαιτήσεις από εµπορικές συναλλαγές (απαιτήσεις από πελάτες και αξιόγραφα βραχυπρόθεσµης λήξης), εµφανίζονται στον ισολογισµό στην ονοµαστική τους αξία, µειωµένη µε τις απαραίτητες προβλέψεις για επισφαλείς απαιτήσεις. Οι επενδύσεις σε συµµετοχές και χρεόγραφα, λογίζονται κατά την ηµέρα που γίνεται η συναλλαγή και αρχικά καταχωρούνται στο κόστος τους, πλέον τα λοιπά κόστη που σχετίζονται µε τη µεταβίβαση τους. Μετά την απόκτησή τους, οι επενδύσεις σε συµµετοχές και χρεόγραφα για τις οποίες η εταιρεία έχει την πρόθεση να τις κρατήσει µέχρι τη λήξη τους, (επενδύσεις που κρατούνται µέχρι τη λήξη τους), εµφανίζονται στις ετήσιες ή ενδιάµεσες οικονοµικές καταστάσεις µε το ανεξόφλητο υπόλοιπό τους µείον τυχόν προβλέψεις υποτίµησης, για ποσά που δεν πρόκειται να εισπραχθούν, οι οποίες προβλέψεις επιβαρύνουν τα αποτελέσµατα. Η ετήσια «απόσβεση» κάθε έκπτωσης ή έξτρα αµοιβής, επί του κόστους απόκτησης µιας επένδυσης που κρατείται µέχρι τη λήξη της, αθροίζεται µε τα άλλα εισπρακτέα έσοδα από την επένδυση (π.χ. τόκους) για όλη την περίοδο από την αγορά µέχρι τη λήξη, ώστε το έσοδο που λογίζεται στα αποτελέσµατα κάθε περιόδου, να αντιστοιχεί σε µία σταθερή απόδοση της επένδυσης. Οι επενδύσεις σε συµµετοχές και χρεόγραφα, εκτός αυτών που κρατούνται µέχρι τη λήξη τους, χαρακτηρίζονται σαν «διαθέσιµες για πώληση» ή «κρατούµενες για εµπορικούς σκοπούς» και αποτιµώνται σε κάθε οικονοµική κατάσταση, µε την εύλογη αξία τους κατά την ηµεροµηνία της οικονοµικής κατάστασης. Οι διαφορές αποτίµησης, χρεωστικές ή πιστωτικές, των συµµετοχών και χρεογράφων που κρατούνται για εµπορικούς σκοπούς, µεταφέρονται στα αποτελέσµατα της περιόδου.. Οι διαφορές αποτίµησης των συµµετοχών και χρεογράφων που είναι διαθέσιµες για πώληση, µεταφέρονται κατευθείαν στην καθαρή θέση µέχρι να πωληθεί η επένδυση ή να απαξιωθεί πλήρως, οπότε τα σωρευµένα κέρδη ή οι ζηµιές από αποτίµηση που εµφανίζονται στην καθαρή θέση, µεταφέρονται στα αποτελέσµατα της περιόδου. 2.7.Χρηµατοπιστωτικές υποχρεώσεις και καθαρή θέση Οι χρηµατοπιστωτικές υποχρεώσεις και τα χρηµατοπιστωτικά µέσα που σχετίζονται µε την καθαρή θέση, λογίζονται σύµφωνα µε την ουσία του περιεχοµένου των συµβατικών ρυθµίσεων που τα διέπουν. Εκδοθέντα χρηµατοπιστωτικά µέσα δανεισµού (π.χ. οµολογιακό δάνειο) που παρέχουν το δικαίωµα της µετατροπής τους σε καθαρή θέση (π.χ. µετοχές), 21 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 όταν αυτό το δικαίωµα συναρτάται µε αβεβαιότητες και παράγοντες που είναι πέρα από τον έλεγχο του οµίλου που τα εξέδωσε ή του κατόχου αυτών των µέσων, καταχωρούνται σαν υποχρεώσεις, εκτός αν η πιθανότητα της µη µετατροπής τους είναι πολύ µικρή. 2.8.Τραπεζικά δάνεια Τα έντοκα τραπεζικά δάνεια και οι αλληλόχρεοι τραπεζικοί λογαριασµοί, καταχωρούνται στο συνολικό καθαρό ποσό που έχει ληφθεί µετά την αφαίρεση των άµεσων εξόδων σύναψης της δανειακής σύµβασης. Τα χρηµατοοικονοµικά έξοδα που σχετίζονται µε αυτά τα δάνεια, περιλαµβανοµένων των πληρωτέων ποινών για πρόωρη εξόφληση ή των εξόδων για διακανονισµό, καθώς και τα άµεσα κόστη έκδοσης του δανείου, καταχωρούνται εφόσον είναι «δουλευµένα» στη χρέωση των αποτελεσµάτων µε πίστωση των δανειακών λογαριασµών και εµφανίζονται στο υπόλοιπο του δανείου της περιόδου εφόσον δεν έχουν εξοφληθεί. Για το λογισµό των τόκων χρησιµοποιείται η κατάλληλη µέθοδος υπολογισµού, ανάλογα και µε το ισχύον επιτόκιο και τους άλλους συµβατικούς όρους. 2.9.Υποχρεώσεις από εµπορικές συναλλαγές (προµηθευτές) Όλες οι υποχρεώσεις από εµπορικές συναλλαγές (υποχρεώσεις εµφανίζονται στον ισολογισµό στις ονοµαστικές τους αξίες. σε προµηθευτές) 2.10.Αποθέµατα Τα αποθέµατα αποτιµούνται στη µικρότερη αξία ανάµεσα στο κόστος κτήσης τους και στην καθαρή ρευστοποιήσιµη αξία τους. Το κόστος για τα αγαθά που αγοράζονται από τρίτους, προσδιορίζεται από την τιµολογιακή αξία του αγαθού πλέον κάθε άµεσο έξοδο που αφορά το αγαθό µέχρι αυτό να παραληφθεί στη συγκεκριµένη κατάσταση και στο συγκεκριµένο χώρο που αυτό βρίσκεται κατά την αποτίµηση. Το κόστος των προϊόντων αποτελείται από το κόστος των άµεσων υλικών, το άµεσο εργατικό κόστος όπου είναι δυνατός ο προσδιορισµός του και τα γενικά βιοµηχανικά ή άλλα έξοδα, που χρειάστηκαν ώστε το προϊόν να φθάσει στο συγκεκριµένο χώρο και στη συγκεκριµένη κατάσταση κατά το χρόνο της αποτίµησης. Το κόστος υπολογίζεται µε τη χρήση της µέσης σταθµικής µεθόδου. Η καθαρή ρευστοποιήσιµη αξία απεικονίζει την εκτιµούµενη αξία πώλησης του αγαθού µείον τα εκτιµούµενα κόστη διάθεσής του. 2.11.Φορολογία Ο φόρος εισοδήµατος υπολογίζεται επί των φορολογητέων κερδών της περιόδου µε τον εκάστοτε ισχύοντα συντελεστή. Τα φορολογητέα κέρδη διαφέρουν από τα καθαρά κέρδη της εταιρείας ως αυτά αναφέρονται στις οικονοµικές καταστάσεις διότι δεν περιλαµβάνουν έσοδα ή έξοδα τα οποία δεν φορολογούνται ή αναγνωρίζονται φορολογικά σε άλλες χρήσεις και δεν περιλαµβάνουν ποσά τα οποία ουδέποτε φορολογούνται ή αναγνωρίζονται φορολογικά. Αναβαλλόµενη φορολογία ή ετεροχρονισµένη φορολογία είναι ο φόρος που εκάστοτε οφείλεται ή απαιτείται λόγω χρονικής διαφοράς στην φορολογία εσόδων ή φορολογική αναγνώριση εξόδων και λογιστικοποιείται στο µέγεθος που αναµένεται να ανακύψει µελλοντικά. Αναβαλλόµενη φορολογική υποχρέωση αναγνωρίζεται κατά κανόνα για όλες τις πρόσκαιρες φορολογικές διαφορές και φορολογική απαίτηση αναγνωρίζεται στο βαθµό που 22 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 πιθανολογείται να υπάρξουν φορολογητέα κέρδη και συµψηφιστεί µε την αντίστοιχη ανακύπτουσα φορολογική υποχρέωση. Τα ποσά των αναβαλλόµενων φόρων (απαιτήσεις ή υποχρεώσεις) αξιολογούνται κατά την ηµεροµηνία του εκάστοτε Ισολογισµού και αναθεωρούνται αν απαιτηθεί, συνεκτιµώντας νέα δεδοµένα και συγκυρίες που επιδρούν στη διαθεσιµότητα µελλοντικών φορολογητέων κερδών για αξιοποίηση τούτων. Ο αναβαλλόµενος φόρος υπολογίζεται µε βάση τα ποσοστά φορολογίας που αναµένεται να ισχύουν στη χρήση κατά την οποία ανακύπτει η φορολογική υποχρέωση ή απαίτηση. Αυτός ο φόρος επιβαρύνει ή πιστώνεται στα αποτελέσµατα πλην της περίπτωσης που συνδέεται µε ποσά που µεταφέρονται απ’ ευθείας στα Ίδια Κεφάλαια οπότε και ο φόρος έχει την ίδια λογιστική µεταχείριση. 2.12.Προβλέψεις Οι προβλέψεις αναγνωρίζονται όταν: • Υπάρχει µια παρούσα νοµική ή τεκµαιρόµενη δέσµευση ως αποτέλεσµα παρελθόντων γεγονότων. • Είναι πιθανόν ότι θα απαιτηθεί µια εκροή πόρων για τον διακανονισµό της δέσµευσης. • Το απαιτούµενο ποσό µπορεί να εκτιµηθεί αξιόπιστα. Οι προβλέψεις για κόστη εγγυήσεων, για πωλούµενα αγαθά, λογίζονται κατά την ηµέρα της πώλησης του αγαθού, µε βάση εκτίµηση της διοίκησης για τα έξοδα που θα απαιτηθούν από την εταιρεία, για να καλύψει την υποχρέωσή της για εγγύηση. Προβλέψεις για κόστη αναδιοργάνωσης λογίζονται όταν η εταιρεία έχει εκπονήσει ένα πλήρες επίσηµο σχέδιο αναδιοργάνωσης, το οποίο έχει κοινοποιηθεί στα µέρη που θίγονται ή επηρεάζονται από την αναδιοργάνωση ή όταν η εταιρεία, δεν έχει άλλη επιλογή εκτός από το να υλοποιήσει την αναδιοργάνωση. 2.13.Παροχές κατά τη συνταξιοδότηση του προσωπικού Σύµφωνα µε την Ελληνική Εργατική Νοµοθεσία η εταιρεία είναι υποχρεωµένη µε τη συνταξιοδότηση οποιουδήποτε µέλους του προσωπικού να καταβάλει σ’ αυτό συγκεκριµένη χρηµατική παροχή. Η χρηµατική αυτή παροχή οφείλεται κατά τη στιγµή της συνταξιοδότησης και ισούται µε το 40% του ποσού που προσδιορίζεται µε παραµέτρους α) το χρόνο υπηρεσίας µε την εταιρεία β) την µηνιαία αµοιβή κατά το έτος συνταξιοδότησης και γ) λοιπούς παράγοντες ως προσδιορίζονται υπό της σχετικής νοµοθεσίας Η υποχρέωση αυτή προσδιορίζεται ως η παρούσα αξία της καθορισµένης παροχής συνεκτιµώντας αναλογιστικές παραµέτρους που υφίστανται κατά την ηµεροµηνία Ισολογισµού. Η εταιρεία ανέθεσε τον ανωτέρω υπολογισµό σε αναγνωρισµένους αναλογιστές και η εκτιµούµενη κατά την τρέχουσα χρήση υποχρέωση έχει λογιστικά αποτυπωθεί και περιλαµβάνεται στις οικονοµικές καταστάσεις. Υποχρέωση που αφορά προηγούµενες χρήσεις έχει διαχωριστεί και επηρεάσει απ’ ευθείας τα Ίδια Κεφάλαια και υποχρέωση που αφορά τη περίοδο επιβάρυνε τα αποτελέσµατα της περιόδου. 23 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Η εταιρεία δεν υιοθέτησε οποιοδήποτε πρόγραµµα επένδυσης και διασφάλισης της διαθεσιµότητας του εκάστοτε απαιτούµενου κεφαλαίου για την ανταπόκριση της σ’ αυτή την υποχρέωση όταν αυτή ανακύπτει. 2.14.Εξωτερικό συνάλλαγµα και αντιστάθµιση Οι συναλλαγές σε ξένο νόµισµα λογιστικοποιούνται µε βάση την ισοτιµία του ξένου νοµίσµατος κατά την ηµέρα της κάθε συναλλαγής. Κατά την ηµεροµηνία του ισολογισµού όλα τα νοµισµατικά (χρηµατικά) ενεργητικά στοιχεία και οι υποχρεώσεις που αφορούν ξένα νοµίσµατα, αποτιµούνται µε βάση τις ισοτιµίες των ξένων νοµισµάτων αυτής της ηµεροµηνίας. Τα µη νοµισµατικά (χρηµατικά) ενεργητικά στοιχεία και υποχρεώσεις που αποτιµούνται σε δίκαιες αξίες, εφόσον αφορούν ξένα νοµίσµατα, αποτιµούνται µε βάση την ισοτιµία της ηµέρας που οριστικοποιήθηκε η αποτίµησή τους σε δίκαιες αξίες. Οι συναλλαγµατικές διαφορές που προκύπτουν µεταφέρονται στα αποτελέσµατα, εκτός των συναλλαγµατικών διαφορών που αφορούν µη νοµισµατικά (χρηµατικά) ενεργητικά στοιχεία και υποχρεώσεις, που µεταφέρονται κατευθείαν στην καθαρή θέση. 2.15.Καθορισµός των διαθεσίµων και ταµειακών ισοδυνάµων Τα διαθέσιµα περιλαµβάνουν τα µετρητά στο ταµείο, τις καταθέσεις όψεως και προθεσµίας καθώς και τους ανοικτούς δοσοληπτικούς λογαριασµούς µε τις τράπεζες (overdrafts) µε χρεωστικό ή πιστωτικό υπόλοιπο. Τα ταµειακά ισοδύναµα, αφορούν βραχυχρόνιες υψηλής ευκολίας ρευστοποίησης επενδύσεις, που είναι εύκολα µετατρέψιµες σε µετρητά και είναι τόσο κοντά στη λήξη τους που εµφανίζουν αµελητέο κίνδυνο για αλλαγές την αποτίµησή τους κατά το χρόνο της ρευστοποίησής τους. 2.16.Ουσιώδεις κρίσεις και υποθέσεις της ∆ιοίκησης Η προετοιµασία των οικονοµικών καταστάσεων απαιτεί από τη διοίκηση το σχηµατισµό κρίσεων, εκτιµήσεων και υποθέσεων οι οποίες επηρεάζουν τα δηµοσιευµένα περιουσιακά στοιχεία και τις υποχρεώσεις την ηµεροµηνία σύνταξης οικονοµικών καταστάσεων. Χρήση τέτοιων εκτιµήσεων και κρίσεων γίνεται από την Εταιρία κυρίως κατά την επιλογή των λογιστικών µεθόδων της Εταιρίας, σύµφωνα πάντα µε την ευχέρεια που δίνουν τα ∆.Π.Χ.Α. Για την υιοθέτηση των κατάλληλων λογιστικών αρχών και εφαρµογή τους η διοίκηση δεν αντιµετώπισε ιδιαίτερα θέµατα που θα απαιτούσαν αναζήτηση περαιτέρω πηγών πληροφόρησης ώστε να περιοριστεί η αβεβαιότητα επ’ αυτών και να υπάρξει κατάλληλος λογιστικός χειρισµός. Οι εκτιµήσεις και παραδοχές που ενέχουν σηµαντικό κίνδυνο να προκαλέσουν ουσιώδεις προσαρµογές στις λογιστικές αξίες των περιουσιακών στοιχείων και των υποχρεώσεων κάθε οικονοµικού έτους µπορεί να αφορούν τις πρόσθετες φορολογικές υποχρεώσεις µιας εταιρίας, οι οποίες µπορεί να προκύψουν από µελλοντικούς φορολογικούς ελέγχους. Σε τέτοιες περιπτώσεις δεδοµένου ότι η όποια επιβολή ή όχι πρόσθετου φόρου δεν είναι βέβαια, ο σχηµατισµός ενός σχετικού ποσού ως πρόβλεψη δεν είναι εφικτός. 2.17.Μερίσµατα Τα µερίσµατα προς τους µετόχους της εταιρείας αναγνωρίζονται ως πληρωτέα και εµφανίζονται ως υποχρέωση της εταιρείας τις οικονοµικές καταστάσεις που αντιστοιχούν στη περίοδο εντός της οποίας τα µερίσµατα έχουν εγκριθεί από τη Γενική Συνέλευση των Μετόχων. 24 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Επεξηγηµατικές Σηµειώσεις επί των κονδυλίων των Οικονοµικών Καταστάσεων 1. Οικονοµική πληροφόρηση κατά τοµέα - Έσοδα 1.1. Τοµείς δραστηριότητας Τοµέας ή τµήµα των δραστηριοτήτων της εταιρείας είναι κάθε διακεκριµένη επιχειρηµατική δραστηριότητα µε ιδιάζοντα χαρακτηριστικά ως προ της φύση της δραστηριότητας και τους επιχειρηµατικούς κινδύνους που συνεπάγεται (επιχειρηµατικός τοµέας). Ανάλογη διάκριση γίνεται µε βάση το επιχειρηµατικό περιβάλλον στο οποίο αναπτύσσεται η δραστηριότητα (γεωγραφικός τοµέας). Τα κριτήρια για τον καθορισµό τοµέων της Εταιρείας έχουν ως εξής: Για τους Επιχειρηµατικούς Τοµείς λαµβάνονται υπόψη τα εξής κριτήρια: Η φύση των προϊόντων ή των υπηρεσιών Η µορφή της παραγωγικής διαδικασίας Ο τύπος της αγοράς στην οποία τα προϊόντα ή υπηρεσίες πωλούνται ή παρέχονται. Τις κατηγορίες των πελατών στους οποίους τα προϊόντα ή υπηρεσίες πωλούνται ή παρέχονται. Τα κανάλια διανοµής των προϊόντων και παροχής υπηρεσιών. Το γενικότερο πλαίσιο λειτουργίας της επιχείρησης, όπως το τραπεζικό, ασφαλιστικό, κατασκευαστικό κ.λ.π. Για τους Γεωγραφικούς Τοµείς λαµβάνονται υπόψη τα εξής κριτήρια: Εγγύτητα λειτουργιών Οµοιότητα οικονοµικών και πολιτικών συνθηκών Σχέσεις µεταξύ εργασιών σε διάφορους οικονοµικούς χώρους Ειδικοί κίνδυνοι, οι οποίοι συνδέονται µε τις λειτουργίες σε συγκεκριµένες περιοχές Ρυθµιστικοί κανόνες συναλλαγµατικού ελέγχου Επικρατούντες συναλλαγµατικοί κίνδυνοι Για διοικητικούς σκοπούς η εταιρεία τοµέα δραστηριότητας. σε αυτήν τη φάση είναι οργανωµένη σε ένα βασικό Η κύρια δραστηριότητα του τοµέα είναι η εξής: Τοµέας 1 Παραγωγή και εκµετάλλευση τηλεοπτικών προγραµµάτων. Οι πληροφορίες ανά δραστηριότητα που αφορούν τον πιο πάνω τοµέα παρατίθενται στον παρακάτω πίνακα: Α/Α 1 ΒΑΣΙΚΟΙ ΤΟΜΕΙΣ ∆ΡΑΣΤΗΡΙΟΤΗΤΑΣ ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ 31.12.2011 Παραγωγή και εκµετάλλευση τηλεοπτικών προγραµµάτων 759.518,45 ΣΥΝΟΛΟ ΚΥΚΛΟΥ ΕΡΓΑΣΙΩΝ 759.518,45 1.2. Γεωγραφικοί τοµείς 25 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Οι δραστηριότητες του οµίλου αφορούν στην Ελληνική επικράτεια. 2. Κόστος πωλήσεων Το κόστος πωλήσεων για την εταιρία, αναλύεται ως εξής: Κόστος πωλήσεων 31/12/2011 Αµοιβές και έξοδα τρίτων 187.609,26 Παροχές τρίτων 17.630,34 ∆ιάφορα έξοδα 158.829,12 Σύνολο 364.068,72 3. Έξοδα διοίκησης και διάθεσης Τα έξοδα διοίκησης και διάθεσης της εταιρίας αναλύονται ως εξής: ∆ιοίκηση 31/12/2011 Αµοιβές και έξοδα προσωπικού Φόροι - τέλη ∆ιάφορα έξοδα Σύνολο 181.347,78 122,10 42.076,66 223.546,54 ∆ιάθεση 31/12/2011 42.300,00 1.522,80 1.662,99 45.485,79 Παροχές τρίτων Φόροι - τέλη ∆ιάφορα έξοδα Σύνολο 4. Λοιπά έσοδα και έξοδα ∆εν υπάρχουν 5. Χρηµατοοικονοµικά έσοδα και έξοδα Χρηµατοοικονοµικά έξοδα 31/12/2011 Λοιποί τόκοι και έξοδα τραπεζών 31.574,36 Σύνολο 31.574,36 26 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 6. Κέρδη ανά µετοχή Καθαρά κέρδη χρήσης Σταθµισµένος µέσος όρος του αριθµού των µετοχών Κέρδη ανά µετοχή 31/12/2011 75.517,41 10.000,00 7,55 7. Φόροι Φόρος εισοδήµατος 31/12/2011 Φόρος εισοδήµατος 19.325,63 Αναβαλλόµενη φορολογία Σύνολο 0,00 19.325,63 8. Ενσώµατες ακινητοποιήσεις Η εταιρεία δεν έχει στην κατοχή της ενσώµατες ακινητοποιήσεις. 9. Άυλα στοιχεία Η εταιρεία δεν έχει στην κατοχή της άϋλα στοιχεία. 10. Επενδύσεις σε θυγατρικές επιχειρήσεις Η εταιρεία δεν συµµετέχει σε άλλη επιχείρηση. 11. Αναβαλλόµενες φορολογικές απαιτήσεις ∆εν υπάρχουν αναβαλλόµενες φορολογικές απαιτήσεις. 12. Λοιπές Μακροπρόθεσµες απαιτήσεις ∆εν υπάρχουν µακροπρόθεσµες απαιτήσεις. 13. Απαιτήσεις Οι απαιτήσεις διακρίνονται σε απαιτήσεις από εµπορικές συναλλαγές και σε λοιπές απαιτήσεις. Πελάτες και λοιπές εµπορικές απαιτήσεις Απαιτήσεις από πελάτες 31/12/2011 636.355,65 27 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Σύνολο 636.355,65 Λοιπές απαιτήσεις Βραχυπρ.απαιτ.κατά λοιπ.συµµ.ενδιαφ.επιχ. 31/12/2011 53.364,78 Απαιτήσεις κατά οργάνων διοίκησης Χρεώστες διάφοροι 195.877,00 57.207,70 Σύνολο 306.449,48 14. Ταµειακά διαθέσιµα και ισοδύναµα Ταµειακά διαθέσιµα και ισοδύναµα Ταµείο Καταθέσεις τραπεζών Σύνολο 31/12/2011 49.209,53 7,89 49.217,42 15. Αναβαλλόµενες φορολογικές υποχρεώσεις ∆εν υπάρχουν αναβαλλόµενες φορολογικές υποχρεώσεις. 16. Υποχρεώσεις παροχών προσωπικού λόγω εξόδου από την υπηρεσία Η Εταιρεία κατά την 31.12.2011 απασχολούσε ένα άτοµο. Η εταιρεία δε σχηµάτισε σχετική πρόβλεψη. 17. ∆ανειακές Υποχρεώσεις Η Εταιρεία για την κάλυψη των λειτουργικών αναγκών έχει προχωρήσει, µεταξύ άλλων, σε σύναψη δανειακών συµβάσεων Οι βραχυπρόθεσµες δανειακές υποχρεώσεις της Εταιρείας έχουν ως εξής : Βραχυπρόθεσµες δανειακές υποχρεώσεις Βραχυπρόθεσµες δανειακές υποχρεώσεις Σύνολο 31/12/2011 269.021,47 269.021,47 28 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 18. Λοιπές Μακροπρόθεσµες υποχρεώσεις ∆εν υπάρχουν. 19. Προµηθευτές & συναφείς υποχρεώσεις Οι προµηθευτές και οι συναφείς υποχρεώσεις αναλύονται ως εξής: Προµηθευτές και συναφείς υποχρεώσεις Υποχρεώσεις σε προµηθευτές 31/12/2011 111.851,37 Επιταγές πληρωτέες 85.125,19 Σύνολο 196.976,56 20. Τρέχουσες φορολογικές υποχρεώσεις Τρέχουσες φορολογικές υποχρεώσεις 31/12/2011 Φόρος προστιθέµενης αξίας 97.156,18 Φόροι - Τέλη αµοιβών προσωπικού 64.252,57 Φόροι - Τέλη αµοιβών τρίτων 35.169,02 Φόρος εισοδήµατος 19.325,63 Σύνολο 221.360,05 21. Λοιπές Υποχρεώσεις Λοιπές υποχρεώσεις 31/12/2011 Ασφαλιστικοί οργανισµοί 25.805,04 Πιστωτές διάφοροι 103.342,02 Σύνολο 129.147,06 ΛΟΙΠΕΣ ΓΝΩΣΤΟΠΟΙΗΣΕΙΣ 1. Συναλλαγές µε συνδεδεµένα µέρη Συναλλαγή ή υπόλοιπο (ποσά σε €) 31/12/2011 29 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Πωλήσεις αγαθών και υπηρεσιών 0,00 Αγορές αγαθών και υπηρεσιών και έξοδα ΕΠΙΧΕΙΡΗΣΕΙΣ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΟΣ ΑΕ Απαιτήσεις από συνδεµένα µέρη ΕΠΙΧΕΙΡΗΣΕΙΣ ΗΧΟΥ ΚΑΙ ΕΙΚΟΝΟΣ ΑΕ ON PRODUCTIONS A.E. 2.748,78 2.748,78 34.970,99 53.364,78 88.335,77 Υποχρεώσεις προς συνδεµένα µέρη ΕΠΙΧΕΙΡΗΣΕΙΣ ΗΧΟΥ & ΕΙΚΟΝΑΣ 8.000,00 8.000,00 Συναλλαγές και αµοιβές διευθυντών στελεχών και µελών της διοίκησης 0,00 Απαιτήσεις από διευθυντικά στελέχη και µέλη της διοίκησης 0,00 Υποχρεώσεις προς τα διευθυντικά στελέχη και µέλη της διοίκησης 0,00 2. Σκοποί & πολιτικές ∆ιαχείρισης Κινδύνων Παράγοντες χρηµατοοικονοµικού κινδύνου Οι δραστηριότητες δηµιουργούν διάφορους χρηµατοοικονοµικούς κινδύνους, συµπεριλαµβανοµένων των κινδύνων συναλλαγµατικών ισοτιµιών και επιτοκίων, πιστωτικών κινδύνων και κινδύνων ρευστότητας. Το γενικό πρόγραµµα διαχείρισης κινδύνων της εταιρείας εστιάζεται στο απρόβλεπτο των χρηµατοπιστωτικών αγορών και επιδιώκει να ελαχιστοποιήσει την ενδεχόµενη αρνητική τους επίδραση στη χρηµατοοικονοµική απόδοση της εταιρείας. Η διαχείριση κινδύνων διεκπεραιώνεται από την κεντρική οικονοµική υπηρεσία της εταιρείας, η οποία λειτουργεί µε συγκεκριµένους κανόνες που έχουν εγκριθεί από το ∆ιοικητικό Συµβούλιο. Το ∆ιοικητικό Συµβούλιο παρέχει οδηγίες και κατευθύνσεις για την γενική διαχείριση του κινδύνου καθώς και ειδικές οδηγίες για την διαχείριση συγκεκριµένων κινδύνων όπως ο συναλλαγµατικός κίνδυνος, ο κίνδυνος επιτοκίου και ο πιστωτικός κίνδυνος. Τα χρηµατοοικονοµικά προϊόντα που χρησιµοποιεί η εταιρεία αποτελούνται κυρίως από καταθέσεις σε τράπεζες, συναλλαγές σε ξένο νόµισµα, τραπεζικούς δανειακούς λογαριασµούς, λογαριασµούς εισπρακτέους και πληρωτέους, µερίσµατα πληρωτέα και υποχρεώσεις που προκύπτουν από συµβόλαια χρηµατοδοτικής µίσθωσης και συµβάσεις εκχώρησης απαιτήσεων. Η διαδικασία που ακολουθείται είναι η παρακάτω: Αξιολόγηση των κινδύνων που σχετίζονται µε τις δραστηριότητες και τις λειτουργίες του οµίλου, Σχεδιασµός της µεθοδολογίας και επιλογή των κατάλληλων ενεργειών ή/και χρηµατοοικονοµικών προϊόντων για την µείωση των κινδύνων και Εκτέλεση/εφαρµογή, σύµφωνα µε τη διαδικασία που έχει εγκριθεί από τη διοίκηση, της διαδικασίας διαχείρισης κινδύνων. 30 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 Κίνδυνος αγοράς Ως κίνδυνος αγοράς ορίζεται ο κίνδυνος στη βάση του οποίου η εύλογη αξία ή οι µελλοντικές ταµιακές ροές των χρηµατοοικονοµικών µέσων ενδέχεται να παρουσιάσουν διακυµάνσεις εξαιτίας µεταβολών στις τιµές της αγοράς. Ο εν λόγω κίνδυνος για την εταιρεία εστιάζεται σε δύο βασικά είδη κινδύνων: τον συναλλαγµατικό κίνδυνο και τον κίνδυνο επιτοκίου. Συναλλαγµατικός Κίνδυνος Η εταιρεία δεν εκτίθεται σε σηµαντικό συναλλαγµατικό κίνδυνο, κυρίως λόγω του γεγονότος ότι επιλέγει να συναλλάσσεται µε εµπορικούς οίκους που εδρεύουν στην Ευρώπη και συναλλάσσεται µόνο σε ευρώ. Κίνδυνος επιτοκίου Η εταιρεία δεν χρησιµοποιεί χρηµατοοικονοµικά παράγωγα. Το σύνολο του δανεισµού της εταιρείας είναι σε κυµαινόµενα επιτόκια ευρώ. Κατά συνέπεια ο κίνδυνος προέρχεται από τυχόν µεταβολές των επιτοκίων του ευρώ. Πιστωτικός κίνδυνος H έκθεση της εταιρείας όσον αφορά τον πιστωτικό κίνδυνο χρηµατοοικονοµικά περιουσιακά στοιχεία τα οποία αναλύονται ως εξής: Ταµειακά διαθέσιµα και ισοδύναµα Απαιτήσεις έναντι πελατών περιορίζεται στα 31/12/2011 49.209,53 636.355,65 Τα ταµειακά ισοδύναµα αφορούν βραχυχρόνιες, υψηλής ευκολίας ρευστοποίησης επενδύσεις, που είναι εύκολα µετατρέψιµες σε µετρητά και είναι τόσο κοντά στη λήξη τους που εµφανίζουν αµελητέο κίνδυνο για αλλαγές την αποτίµησή τους κατά το χρόνο της ρευστοποίησής τους. Η εταιρεία έχει θεσπίσει και εφαρµόζει διαδικασίες πιστωτικού ελέγχου µε στόχο την ελαχιστοποίηση των επισφαλειών και την άµεση κάλυψη των απαιτήσεων. Η πολιτική είναι να συνεργάζεται µόνο µε αξιόπιστους πελάτες. Στις περιπτώσεις ενδείξεων επισφάλειας των απαιτήσεων διενεργούνται σχετικές αποµειώσεις. Για τις λοιπές απαιτήσεις όπως και για τα υπόλοιπα χρηµατοοικονοµικά στοιχεία, η εταιρεία δεν εκτίθεται σε σηµαντικό πιστωτικό κίνδυνο. Κίνδυνος ρευστότητας Η Εταιρεία διαχειρίζεται τον κίνδυνο ρευστότητας µε την συνεχή παρακολούθηση των χρηµατοροών της. Προϋπολογίζει και παρακολουθεί τις χρηµατοροές της και ενεργεί κατάλληλα, ώστε να υπάρχουν συνεχώς ταµειακά διαθέσιµα (και ισοδύναµα), καθώς και αχρησιµοποίητα τραπεζικά πιστωτικά όρια. Οι ανάγκες ρευστότητας παρακολουθούνται σε καθηµερινή και εβδοµαδιαία βάση καθώς και σε µια κυλιόµενη περίοδο 30 ηµερών. Οι µακροπρόθεσµες ανάγκες ρευστότητας για τους επόµενους 6 µήνες και το επόµενο έτος προσδιορίζονται µηνιαία. 31 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 3. Πολιτικές και διαδικασίες διαχείρισης κεφαλαίου Οι στόχοι της Εταιρείας όσον αφορά τη διαχείριση του κεφαλαίου είναι οι εξής: • να εξασφαλίσει την ικανότητα της Εταιρείας να συνεχίσει τη δραστηριότητα του (going-concern) • να εξασφαλίσει µια ικανοποιητική απόδοση στους µετόχους • να διατηρήσει ιδανική κατανοµή κεφαλαίου µειώνοντας κατ’ αυτόν τον τρόπο το κόστος κεφαλαίου. Η Εταιρεία για να διατηρήσει ή να προσαρµόσει την κεφαλαιακή διάρθρωσή της µπορεί να µεταβάλει το µέρισµα προς τους µετόχους, να επιστρέψει κεφάλαιο στους µετόχους, να εκδώσει νέες µετοχές ή να εκποιήσει περιουσιακά στοιχεία για να µειώσει το χρέος της. 4. Γεγονότα µετά την ηµεροµηνία της Κατάστασης Οικονοµικής Θέσης ∆εν υπάρχουν γεγονότα µετά την ηµεροµηνία του Ισολογισµού που θα µπορούσαν να επηρεάσουν σηµαντικά τις Οικονοµικές Καταστάσεις της Εταιρείας. Μαρούσι 27 Απριλίου 2012 Η ∆ΙΕΥΘΥΝΟΥΣΑ ΣΥΜΒΟΥΛΟΣ ΕΝΑΣ ΣΥΜΒΟΥΛΟΣ Η ΥΠΕΥΘΥΝΗ ΛΟΓΙΣΤΗΡΙΟΥ ΑΝΝΑ ΛΕΜΠΕΣΗ Α∆Τ/Σ-698931 ΣΤΑΥΡΟΣ ΚΑΠΕΛΟΥΖΟΣ Α∆Τ/Λ-162737 ∆ΗΜΗΤΡΑ ΜΑΝΙΑΤΗ Α∆Τ/Χ-605065 32 ONON-NOIR ΕΤΑΙΡΕΙΑ ΤΗΛΕΟΠΤΙΚΩΝ ΚΑΙ ΚΙΝΗΜΑΤΟΓΡΑΦΙΚΩΝ ΠΑΡΑΓΩΓΩΝ ΠΑΡΑΓΩΓΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Οικονομικές Καταστάσεις Χρήσης 2011 ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ 33

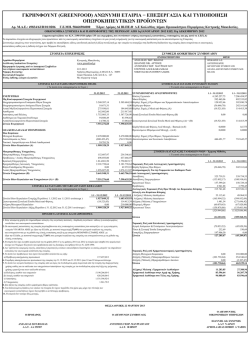

© Copyright 2026 Paperzz