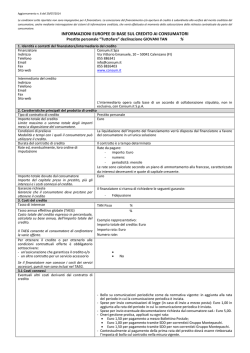

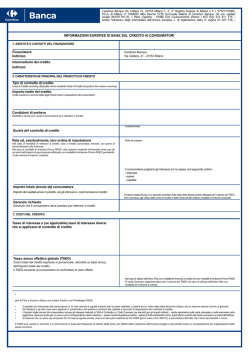

CO.FI.MAR. SPA Sede legale: Via Matteo Schilizzi, 16 – 80133 Napoli Cap. Soc. € 2.000.000,00 I.V. Cod.Fiscale /P.Iva 05336800635 C.C.I.A.A. N° 437307- Trib NA 5263/87 Iscriz. Sezione E del RUI ISVAP N° E000196898 Intermediario Finanziario Iscritto al N° 1623 dell’Elenco Generale ex Art. 106 del T.U.B. tenuto da Banca d’Italia Tel: 081/5524142 Fax 081/5527102 www.cofimar.it - [email protected] - Pec: [email protected] Imposta di bollo assolta in modo virtuale. Autorizzazione Agenzia delle Entrate di Napoli Protocollo nr. 2009/041036 del 24/04/2009 Aggiornato al 01/05/2014 CQS CONTRATTO DI PRESTITO CONTRO CESSIONE DI QUOTE DELLO STIPENDIO MENSILE Stipulato ai sensi del DPR 180/50 ed elle norme collegate richiesto alla CO.FI.MAR. S.p.A. (di seguito anche COFIMAR), come identificata in intestazione, dal signor/signora: Cognome e Nome: C.F.: nato a: residente a: indirizzo e n. civico: c.a.p. : indirizzo e-mail: documento di identità: n.: rilasciato da: data emissione: valido sino al: Informazioni fornite dal Consumatore ai sensi del D.Lgs.231/2007 e successive disposizioni regolamentari Pensionato amministrato da: dal: pensione mensile lorda: pensione mensile netta: propria banca: n. C/C: IBAN propria banca: il: Di seguito indicato come “Consumatore”. (N.B. le parole con l’iniziale maiuscola contenute nel contratto hanno il significato definito nella Legenda dell’Allegato alle Informazioni Europee di Base sul Credito ai Consumatori) Il contratto è negoziato alle condizioni precisate nel successivo documento INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI che costituisce il frontespizio del contratto (di seguito “SECCI”) ed alle condizioni fissate negli articoli delle successive Norme Contrattuali. INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1.Identità e contatti del Finanziatore/Intermediario del credito Finanziatore: CO.FI.MAR. Spa Indirizzo: Via Matteo Schilizzi, 16 – 80133 Napoli Telefono: Tel.081/5524142 E mail: [email protected] Fax: Fax 081/5527102 Sito web: www.cofimar.it Intermediario del credito Indirizzo: Telefono: Email: Fax: Sito web: In caso di intervento di Agenti o Mediatori inserire relativi dati 2.Caratteristiche principali del prodotto di credito Cessione del Quinto dello Stipendio. Prestito personale a tasso fisso per lavoratori dipendenti statali, pubblici e privati. Il Consumatore si obbliga a restituire il Capitale Lordo Mutuato mediante Tipo di contratto di credito cessione pro solvendo di una quota fino ad un quinto dello stipendio, trattenuta e versata al Finanziatore direttamente dal datore di lavoro Al Consumatore viene messa a disposizione una somma detta Capitale Erogato, pari ad €________________, ottenuta detraendo dal Capitale Lordo Importo Totale del credito Mutuato gli interessi applicati (TAN), e viene corrisposta una somma detta Limite massimo o somma totale degli importi messi a Capitale Liquidato, pari a €________________, quale somma Disposizione del Consumatore effettivamente percepita del Capitale Erogato al netto delle Commissioni e spese gravanti sul finanziamento. Pagina 1 di 7 Condizioni di prelievo Modalità e tempi con i quali il Consumatore può utilizzare il credito Il Consumatore può prelevare e utilizzare immediatamente il credito a seguito della liquidazione avvenuta, tramite assegno circolare non trasferibile o bonifico bancario, al completamento dell’attività di istruttoria e delibera di concessione del finanziamento. La durata del finanziamento e’di n._______________mesi. Durata del contratto di credito Rate Le rate mensili di importo fisso sono di €_________________. Sono costituite da una quota capitale (crescente) ed una quota interessi (decrescente), secondo il tipo di ammortamento francese. Sono determinate nella misura massima di un quinto della retribuzione mensile netta percepita dal Consumatore. ed, eventualmente, loro ordine di imputazione Importo totale dovuto dal Consumatore Importo del capitale preso in prestito, più gli interessi e i Costi connessi al credito Garanzie Richieste Garanzie che il Consumatore deve prestare Per ottenere il credito Il Capitale Lordo Mutuato è pari ad €__________________. Rappresenta la somma di tutte le rate che devono essere rimborsate secondo il piano di Ammortamento e comprende la somma erogata, le spese anticipate dal Finanziatore per conto del Consumatore e gli interessi. La cessione è convenuta pro solvendo, ossia il Consumatore può essere chiamato a pagare a fronte di un mancato invio, parziale o totale, della rimessa mensile della quota da parte dell’amministrazione ceduta, a causa di insolvenza o per qualsiasi altra ragione, compresa l’interruzione del rapporto di lavoro. Il Consumatore prende atto che il Trattamento di Fine rapporto rimane vincolato a garanzia del rimborso del prestito. Pertanto, in caso di cessazione dal servizio, il datore di lavoro tratterrà l’importo del TFR sino alla concorrenza del residuo debito e lo verserà al Finanziatore Contestualmente alla stipula del contratto è prevista- dal DPR180/50l’accensione di Polizze assicurative a copertura del rischio di premorienza e perdita dell’impiego del Consumatore. Il Finanziatore provvede a proprie spese ad assicurare il credito garantendosi da tali eventi. 3.Costi del credito Il tasso di interesse applicato, del___________%, è fisso per l’intera durata TAN - Tasso di interesse annuale nominale dell’ammortamento e comporta un costo per interessi sul finanziamento pari a €______________. Il TAEG del__________________% è determinato secondo le indicazioni di TAEG - Tasso Annuale Effettivo Globale Banca d’Italia e include ogni costo necessario per la formazione ed Costo totale del credito espresso in percentuale, calcolata esecuzione del contratto. Concorrono alla formazione del TAEG: il TAN, le Su base annua, dell’importo totale del credito. Il Taeg commissioni i compensi provvigionali, le eventuali spese consente al Consumatore di confrontare le varie offerte. richieste dal datore di lavoro e gli oneri erariali o l’imposta di bollo. 1) Si. Secondo quanto previsto dal D.P.R. 180/50, il finanziamento deve Per ottenere il credito o per ottenerlo alle obbligatoriamente essere garantito da contratti di assicurazione, di cui Il Condizioni contrattuali offerte è obbligatorio Finanziatore sarà contraente e beneficiario, che assicurano il credito sottoscrivere: dagli eventi di premorienza (Rischio Vita) e perdita impiego (Rischio un’assicurazione che garantisca il credito; Impiego – Ramo Credito) del Consumatore, a garanzia dell’importo totale dovuto e di durata pari a quello del finanziamento. un altro contratto per un servizio accessorio? Per la polizza Rischio Vita il Consumatore è tenuto a rilasciare apposita Se il Finanziatore non conosce i costi dei servizi dichiarazione sul suo stato di salute: in caso di dichiarazione mendace il accessori, questi non sono inclusi nel Taeg. Finanziatore potrà rivalersi sugli eredi del Consumatore per il soddisfacimento del proprio credito. La polizza Rischio Impiego – Ramo Credito garantisce il credito nel caso di risoluzione definitiva del rapporto di lavoro del Consumatore: la liquidazione al Finanziatore da parte dell’Assicurazione dell’indennizzo per il verificarsi dell’evento comporta il diritto di rivalsa dell’Assicurazione nei confronti del Consumatore per l’ammontare dell’indennizzo liquidato. 2) No. Non sono previsti altri servizi accessori. 3.1Costi connessi Costi Fissi: Commissioni Istruttorie : Pagina 2 di 7 Eventuali altri costi derivanti dal contratto di credito Costi in caso di ritardo nel pagamento Tardare con pagamenti potrebbe avere gravi conseguenze per il Consumatore (ad esempio la vendita forzata dei beni) e rendere più difficile ottenere altri crediti in futuro. €_______________________________________ Compensi alla Rete Distributiva per l’Offerta fuori sede: €________________________________ Oneri erariali o Imposta di bollo:€________________________________ Costi soggetti a maturazione nel tempo: Commissioni per la Gestione del finanziamento:€_____________, di cui: -incasso rate:€_______________________________ -Spese per comunicazioni periodiche:€____________________ -Oneri dovuti agli Enti ceduti €__________________________ Non sono previsti ulteriori costi ed oneri riconnessi all’offerta fuori sede. Per i ritardi di pagamento saranno addebitati al Consumatore interessi di Mora al tasso del 2% oltre il TAN su base annuale calcolata sulla rata posticipata. Il tasso degli interessi di mora non può essere modificato dal Finanziatore. In caso di mancato pagamento, sarà applicata al Consumatore la seguente penale: Decadenza dal beneficio del termine e, quindi, risoluzione del contratto ed obbligo di immediato rimborso del residuo prestito, in caso di mancato pagamento, alla relativa scadenza, di tre (3) rate consecutive o se, a seguito della risoluzione del rapporto di lavoro, non si realizzi il subentro nei pagamenti da parte della nuova amministrazione datrice di lavoro 4.Altri importanti aspetti legali Il Finanziatore ha ampliato il termine a quindici (15) giorni. Il Consumatore che recede dà comunicazione al Finanziatore, prima della Diritto di Recesso scadenza, a mezzo di raccomandata a.r. da inviare a CO.FI.MAR. SpA Via Matteo Schilizzi, 16 – 80133 Napoli. Il recesso può avere efficacia a Il Consumatore ha il diritto di recedere dal contratto di credito condizione che siano rimborsate le eventuali Anticipazioni o liquidazioni già entro Quattordici (14) giorni di calendario dalla conclusione del corrisposte dal Finanziatore, con i relativi interessi, e le spese non ripetibili contratto. corrisposte alla pubblica amministrazione. Il Consumatore, in tal caso, ha diritto ad una riduzione del costo totale del Credito pari all’importo degli interessi relativi alle rate non ancora scadute e dei costi, soggetti a maturazione nel tempo, dovuti per la vita residua del Rimborso anticipato contratto. Il Finanziatore ha diritto ad un indennizzo nella misura prevista dall’art.125 Il Consumatore ha diritto di rimborsare il credito, in tutto o in Sexies del D.Lgs. 385/93, pari all’1% del capitale residuo se la vita residua del parte, anche prima della scadenza del contratto, in qualsiasi momento. Il Finanziatore ha il diritto a un indennizzo in caso di contratto è superiore ad un anno, ovvero pari allo 0,5% se la vita residua del contratto è uguale o inferiore ad un anno. rimborso anticipato. L’indennizzo non è dovuto se il rimborso anticipato è effettuato in esecuzione di un contratto di assicurazione destinato a garantire il credito o se l’importo rimborsato corrisponde all’intero debito residuo ed è pari o inferiore a € 10.000,00. Consultazione di una banca dati Se il Finanziatore rifiuta la domanda di credito dopo aver consultato Una banca dati, il Consumatore ha il diritto di essere Il Finanziatore non utilizza banche dati per la valutazione del Consumatore. informato Immediatamente e gratuitamente del risultato della consultazione. Il Consumatore non ha questo diritto se comunicare tale Informazione è vietato dalla normativa comunitaria o è contrario all’ordine pubblico o alla pubblica sicurezza. Diritto a ricevere una copia del contratto Il Consumatore ha il diritto, su sua richiesta, di ottenere gratuitamente copia del contratto di credito idonea per la stipula. Il Consumatore non ha questo diritto se il Finanziatore, al momento della richiesta, non intende concludere il contratto. Il Finanziatore richiede la ricevuta della consegna della documentazione contrattuale Pagina 3 di 7 NORME CONTRATTUALI Articolo 1 - Oggetto del Contratto (perfezionamento, rimborso delle rate, modalità di pagamento) 1.1–Perfezionamento. Il prestito contro cessione del quinto è regolato dal DPR 180/50 e dalle norme adesso collegate, nonché dagli Articoli 1260 eseguenti del Codice Civile. Il contratto si considera stipulato ed avrà efficacia dal momento dell’accettazione, da parte della COFIMAR, della Proposta del Consumatore conseguente alla delibera di accoglimento del prestito, che sarà comunicata al Consumatore per procedere all’erogazione ed alla liquidazione in suo favore. Il contratto è pertanto eseguito dalla COFIMAR al momento della corresponsione del Capitale Liquidato. Per l’effetto della liquidazione, il Consumatore si dichiara debitore a titolo di prestito nei confronti della COFIMAR dell’importo totale dovuto indicato nel SECCI quale “Capitale Lordo Mutuato”, che si obbliga a rimborsare mediante la cessione “pro solvendo” (con gli effetti previsti dall’art.1198 c.c. e T.U. 180/1950 e succ. reg.) di quote della sua retribuzione, uguali, mensili e consecutive, nel numero complessivo indicato nel SECCI. La modalità di pagamento attraverso cessione di quota della retribuzione mensile corrisposta dal Datore di lavoro è condizione essenziale ed Immodificabile del contratto ed ogni diversa forma di rimborso comporterà il diritto della COFIMAR di risolvere il contratto stesso. 1.2–Rate mensili. Ogni rata, come indicata nel SECCI, è comprensiva delle quote di ammortamento del capitale, degli interessi, delle commissioni e delle spese, in modalità scalare mensile come sviluppata nell’allegato Piano di Ammortamento del prestito. 1.3–Obbligazioni del Datore di lavoro. Per effetto dell’indicata cessione, il Datore di lavoro da cui il Consumatore dipende, sarà obbligato a norma di legge e, per quanto possa occorrere, anche per volontà del Consumatore, a prelevare mensilmente dalla sua retribuzione la quota indicata al precedente articolo1.2, a decorrere dal mese successivo alla notifica del presente atto e per i mesi corrispondenti al numero di quote mensili cedute, per versarla, entro il giorno 05 di ogni mese, alla COFIMAR Spa sul suo c/c bancario n. 000004121754 acceso presso l’UNICREDIT SPA Agenzia Napoli Bovio (cod. IBAN: IT29L0200803475000004121754), ovvero sul suo c/c postale n. 28308807 presso l’Ufficio Postale di Napoli (cod. IBAN IT60O0760103400000028308807). La COFIMAR SPA si riserva di modificare, laddove necessario, in qualunque momento, la modalità di versamento delle quote mensili, indicando altro conto corrente bancario o postale ove dovranno essere versate le quote. 1.4–Vincolo del TFR od altri accantonamenti. L’Amministrazione datrice di lavoro, inoltre, è tenuta a vincolare le somme maturate a titolo di TFR a garanzia del prestito. Il vincolo sulle somme accantonate in favore del dipendente ha efficacia anche sulle eventuali contribuzioni ai Fondi di Previdenza Complementare a qualsiasi titolo, ovvero a INPDAP per gli accantonamenti dell’indennità di fine servizio. 1.5–Divieto di compensazione ed inopponibilità delle cessioni di crediti. Inoltre l’Amministrazione ed il Consumatore prendono atto che la quota ceduta è indisponibile per ogni altra destinazione diversa dal versamento al Finanziatore ed è espressamente esclusa, ai sensi dell’art. 1246 cc., punto. 4, la possibilità di compensazione tra i crediti vantati dal Consumatore indipendenza del rapporto di lavoro con eventuali altri crediti vantati dal Datore di lavoro, di qualsiasi natura ed in qualsiasi epoca sorti, anche se attinenti al rapporto lavorativo e/o a fatti ad esso collegati, qualora non indicati nel Certificato di Stipendio emesso dal Datore di lavoro, quale documento finalizzato alla concessione del prestito. Il Consumatore, per l’effetto, dichiara di non aver concluso patti di indisponibilità e/o incedibilità di crediti relativi al rapporto di lavoro in essere. Tuttavia, qualora ne esistessero, anche se a sua insaputa in quanto, ad esempio, contenuti in contratti collettivi ovvero in Statuti di Fondi Pensione, dichiara espressamente ed incondizionatamente di volerne disporre la revoca, ovvero il recesso con decorrenza immediata, in quanto impeditivi della libera disponibilità dei crediti stessi, maturati e maturandi a fronte del rapporto lavorativo. 1.6–Valuta dell’Operazione. La decorrenza dell’operazione è convenzionalmente fissata nel 30° giorno antecedente la scadenza della prima rata. Qualora la prima rata sia corrisposta dopo i 30 giorni, nessun ulteriore addebito sarà imputato al Consumatore, essendo la perdita di valuta considerata nelle commissioni istruttorie. Articolo 2 – Struttura del contratto. Interessi, commissioni, provvigioni e spese. Capitale Lordo Mutuato ( indicato nel SECCI). E’ la somma delle rate che dovranno essere rimborsate. Capitale Erogato (indicato nel SECCI ). E’ la somma effettivamente messa a disposizione del Consumatore dalla COFIMAR, comprensiva delle Commissioni Istruttorie e di Gestione, nonché delle altre spese (, Compensi Rete Distributiva, oneri erariali o imposta di bollo, ecc.). Il Capitale Erogato costituisce la base dell’ammortamento del prestito sulla quale sono conteggiati gli Interessi Nominali (TAN). Capitale Liquidato (indicato nel SECCI ). E’ la somma effettivamente percepita dal Consumatore, al netto dei osti Istruttori, dei costi di gestione e delle altre spese sopra indicate. TAN ( Tasso Nominale Annuo). Il tasso d’interesse fisso, per tutta la durata dell’ammortamento, che remunera il Capitale Erogato nella misura indicata Nel SECCI. Rata Mensile (indicata nel SECCI). La rata mensile, di importo fisso per tutta la durata del prestito, comprende il Capitale Erogato e gli Interessi Nominali (TAN). Nel Piano di Ammortamento la rata è rappresentata nelle sue componenti di rimborso del Capitale Erogato, di Interessi Nominali e di Commissioni per le attività successive all’Istruttoria (queste ultime sono evidenziate rata per rata al fine di determinare con certezza e semplicità quali siano i costi che debbono essere rimborsati nell’eventualità di anticipata estinzione del prestito perché relativi a prestazioni che non debbono più essere eseguite). Costi Complessivi (Analisi). I costi complessivi del contratto riportati in maniera personalizzata nel SECCI, contenente l’elenco completo delle condizioni economiche offerte al Consumatore, sono costituiti da: a) gli Interessi Nominali sul Capitale (TAN) che remunerano le somme messe a disposizione del Consumatore; b) le spese dovute per: 1.le Commissioni Istruttorie, indicate nel SECCI (costi fissi), remunerano le risorse umane ed informatiche della COFIMAR e della Rete Distributiva Impiegate per gli adempimenti e per l’elaborazione dei dati in funzione della legge 108/1996 e del decreto legislativo n.231/2007, sostengono le spese per l’acquisizione della documentazione, per la notifica del contratto ed ogni altra incombenza preliminare, costituiscono la copertura, anche aleatoria, degli oneri di acquisizione della provvista e dei rischi relativi all'attivazione della procedura presso l’Amministrazione che eroga la retribuzione mensile del Consumatore e remunerano, infine, l’attività imprenditoriale relativa; 2.le Commissioni per la Gestione del finanziamento, indicate nel SECCI (costi soggetti a maturazione nel tempo): remunerano le prestazioni successive alla corresponsione del Capitale Liquidato (ovvero l’esecuzione ed il controllo del corretto svolgersi dell'ammortamento, mediante l’esatta imputazione di ogni incasso, la sollecita gestione dei sinistri, la conservazione e disponibilità dei documenti contrattuali per il periodo previsto dalla Legge); Pagina 4 di 7 3.i Compensi alla Rete Distributiva alla quale si è rivolto il Consumatore, indicati nel SECCI, sono corrisposti agli operatori per: 1) ricercare ed attivare la soluzione finanziaria di interesse del Consumatore; 2) concorrere all’attività istruttoria; 3) assistere il Consumatore sino alla liquidazione; 4) intervenire successivamente se necessario; Liquidazione in favore del Consumatore. Il prestito sarà liquidato al termine degli atti istruttori che necessitano di circa sessanta (60) giorni e che comportano l’acquisizione di tutta la documentazione sino al benestare del Datore di lavoro. Esaurita positivamente l’istruttoria, la COFIMAR delibererà il finanziamento, dando al Consumatore comunicazione di accettazione della sua proposta, e procederà alla liquidazione entro trenta (30) giorni. In fase di liquidazione saranno detratte le eventuali somme impiegate per estinguere precedenti prestiti, per effetto del DPR180/50° per disposizione del Consumatore medesimo. Qualora l’istruttoria non si perfezioni, per qualsiasi motivo oggettivo (mancanza di documentazione, mancato rilascio delle polizze,…) la richiesta si intende non accolta e la COFIMAR darà notizia al Consumatore entro quindici (15) giorni. In tal caso il Consumatore dovrà rimborsare le eventuali somme corrisposte per suo conto, in funzione dell’istruttoria della pratica e per estinguere precedenti prestiti. Il TAEG (Tasso Annuo Effettivo Globale) del contratto, calcolato ipotizzando l’anno composto da dodici mesi uguali, è quello indicato nel SECCI ed è Stato determinato come previsto dalla DIRETTIVA CEN.48/2008. E’ fondato sull’ipotesi che il contratto rimarrà valido per tutto il periodo convenuto e che sia la COFIMAR sia il Consumatore adempiranno ai loro obblighi nei termini stabiliti. Morosità. In caso di ritardo od omissione del versamento delle somme cedute da parte dell’Ente di previdenza, è facoltà della COFIMAR di richiedere gli interessi di mora pari al Tasso Annuo Nominale del presente contratto maggiorato di due (2) punti percentuali. Tali interessi decorreranno di pieno diritto, a seguito di semplice richiesta, dalla scadenza delle singole rate fino all’effettivo pagamento. Articolo 3 - Coperture assicurative. Secondo quanto previsto dal D.P.R. 180/50, il finanziamento relativo al presente contratto deve obbligatoriamente essere garantito da polizze assicurative, di cui Il Finanziatore sarà contraente e beneficiario, che assicurano il credito dagli eventi di premorienza (Rischio Vita) e perdita impiego (Rischio Impiego – Ramo Credito) del Consumatore, a garanzia dell’importo totale dovuto e di durate pari a quello del finanziamento. Per la polizza Rischio Vita il Consumatore è tenuto a rilasciare apposita dichiarazione sul suo stato di salute: in caso di dichiarazione mendace il Finanziatore potrà rivalersi sugli eredi del Consumatore per il soddisfacimento del proprio credito. La polizza Rischio Impiego – Ramo Credito garantisce il credito nel caso di risoluzione definitiva del rapporto di lavoro del Consumatore: la liquidazione al Finanziatore da parte dell’Assicurazione dell’indennizzo per il verificarsi dell’evento comporta il diritto di rivalsa dell’Assicurazione nei confronti del Consumatore per l’ammontare dell’indennizzo liquidato. Il Consumatore, quale soggetto assicurato per i rischi “Vita” e “Perdita Impiego – Ramo Credito”, dovrà prestare il consenso ai sensi dell’articolo 1919 c.c., autorizzare il trattamento dei Dati personali e, se richiesto dalla Compagnia assicurativa, dovrà sottoscrivere - per ricevuta - i relativi Fascicoli informativi, da questa consegnati. Gli originali delle polizze assicurative saranno custodite dal Finanziatore in quanto beneficiario, fatto salvo il diritto del Consumatore di ottenerne copia previa richiesta scritta. Per le condizioni contrattuali di assicurazione si rimanda al fascicolo informativo proposto dalla Compagnia di Assicurazione. Articolo 4 – Estinzione anticipata. Il Consumatore può rimborsare il credito, in tutto o in parte, anche prima della scadenza del contratto, in qualsiasi momento. In tal caso, salva l’applicazione della penale nei modi di seguito previsti, avrà diritto alla riduzione del costo totale del credito pari all’importo degli interessi relativi alle rate non ancora scadute e dei costi, soggetti a maturazione nel tempo, dovuti per la vita residua del contratto, ai sensi dell’articolo 125 sexies del D.Lgs 385/93. a) Penale. Nell’eventualità di anticipata estinzione del prestito, il Consumatore pagherà un indennizzo che sarà pari all'1% dell'importo del credito rimborsato in anticipo, se il periodo che intercorre tra il rimborso anticipato e lo scioglimento previsto dal contratto è superiore a un anno. Ove invece il periodo non è superiore a un anno, l'indennizzo sarà pari allo 0,5% dell'importo del credito rimborsato in anticipo. Tale indennizzo non è dovuto se il rimborso anticipato è effettuato in esecuzione di un contratto di assicurazione destinato a garantir e il credito o se l’importo da rimborsare è pari od Inferiore a € 10.000,00. b) Attualizzazione del residuo credito. Per l’attualizzazione del credito in caso di anticipata estinzione il Consumatore godrà dello scomputo della quota interessi (TAN) non maturata e dei costi soggetti a maturazione nel tempo, come indicati nel SECCI, per il periodo di rateazione non fruito. Articolo 5 – Cessazione del Rapporto di Lavoro-Vincolo TFR/Indennità di Fine Servizio. Il TFR ed ogni altro emolumento dovuto per la cessazione del rapporto di lavoro, come l’indennità di fine servizio accantonata presso INPDAP o le somme accantonate presso i Fondi Pensione, sono vincolati irrevocabilmente e per l’intero, per la volontà del Consumatore, fino all’estinzione del prestito. La COFIMAR è autorizzata a notificare il Vincolo al Fondo Pensionistico Complementare presso il quale il Consumatore abbia eventualmente deciso di contribuire a qualsiasi titolo, ovvero all’INPDAP qualora il Consumatore dipenda dalla Pubblica Amministrazione. Il Datore di lavoro ed il Fondo Pensionistico Complementare presso il quale il Consumatore fosse iscritto, ovvero l’INPDAP, dovranno trattenere il TFR e ogni altra indennità dovuta e versarla, sino alla concorrenza del conto estintivo del contratto, alla COFIMAR. Qualora il versamento del TFR e delle altre indennità non estinguano il residuo debito, gli effetti del contratto proseguiranno per le somme residue nei confronti del Consumatore, ovvero sugli emolumenti pensionistici cui avesse eventualmente diritto. Il Consumatore, inoltre, si impegna a non avvalersi, sino all’integrale rimborso del prestito, del diritto di richiedere anticipazioni sul TFR ai sensi del comma 6 dell’articolo 2120 c.c. così come modificato dalla Legge 29/05/1982 n.297, se ed in quanto a lui applicabile. L’Amministrazione datrice di lavoro ed il Fondo Pensionistico Complementare ovvero l’INPDAP si uniformeranno all’obbligazione assunta dal Consumatore. Qualora il Consumatore sia dipendente di un'Amministrazione Statale, lo stesso dichiara sin d'ora di voler assoggettare la propria indennità di fine servizio ai vincoli di cui al presente articolo. Ove il Consumatore sia iscritto a fini previdenziali ad uno speciale Fondo gestito dall’INPS o a qualsiasi altro Fondo di previdenza complementare, il Consumatore dichiara di rinunciare, come in effetti rinuncia ora per allora, all’iscrizione alla Cassa Pensioni (assicurazione facoltativa) ed a tutti i conseguenti benefici e di cedere alla COFIMAR il diritto di esercitare la facoltà di pretendere la liquidazione ed il pagamento dei contributi di assicurazione versati o della riserva matematica che risulterà maturata a suo favore. Articolo 6 - Spese. Le spese e le imposte di bollo del presente atto dovute sia al momento della registrazione sia successivamente, anche in via supplementare, nonché la rivalsa per gli oneri erariali, le spese postali, di notifica e quelle eventualmente pretese dall’Ente di previdenza o dal Consumatore per Pagina 5 di 7 il rilascio di copie o per ogni esigenza ulteriore, ivi comprese le comunicazioni relative al trasferimento del Consumatore o i rimborsi, sono a carico del Consumatore stesso. Articolo 7 - Obbligo di comunicazione eventi. Riduzione della retribuzione. Nel corso dell’ammortamento del prestito e per tutta la durata del contratto, è obbligo del Consumatore comunicare alla COFIMAR, entro 10 giorni dal verificarsi dell’evento ed a mezzo di raccomandata AR, ogni variazione patrimoniale ed ogni eventuale sequestro, pignoramento, sfratto, e/o qualsiasi altra azione legale o penale promossa nei suoi confronti, nonché ogni variazione dei dati anagrafici. Il Consumatore prende atto che per la COFIMAR la conoscenza degli eventi indicati è essenziale e la loro mancata comunicazione comporterà la facoltà per la stessa di risolvere automaticamente il Contratto per giusta causa. Nei casi di riduzione, per qualsiasi causa, della retribuzione mensile superiore ad un terzo – ferme restando le pattuizioni inerenti alla copertura assicurativa – a presente cessione avrà effetto per quote non superiori al quinto della retribuzione ridotto e per tutto il tempo necessario all’estinzione del residuo debito. Terminata la riduzione, si ritornerà alle condizioni originarie. Diversamente, ove la riduzione sia inferiore ad un terzo del totale, non ci sarà alcun cambiamento nell'ammontare della rata mensile. Articolo 8 - Inadempimento e decadenza dal beneficio del termine. In caso di mancato pagamento di almeno tre (3) rate relative alla somma finanziata od inosservanza degli altri obblighi stabiliti dal presente contratto, la COFIMAR potrà considerare il debitore decaduto dal beneficio del termine, con conseguente facoltà di esigere dal Consumatore l’immediato pagamento di tutte le rate, anche non scadute al relativo valore attualizzato. La decadenza sarà efficace senza necessità di pronuncia giudiziale di insolvenza, in base a semplice dichiarazione della COFIMAR. Articolo 9 - Trasferimento presso altro Datore di lavoro. Nel caso in cui il Consumatore venga a trovarsi alle dipendenze di altro Datore di lavoro, statale, parastatale oppure privato, il Consumatore autorizza sin da ora la Cofimar a notificare il presente contratto al nuovo Datore di lavoro, affinché la ritenuta della quota mensile sia effettuata sulla retribuzione a qualsiasi titolo da quest’ultimo corrisposta, nonché a costituire i vincoli di cui all’articolo 4. Il Consumatore e l’Amministrazione da cui si allontana, sono obbligati a denunciare l’evento alla Cofimar e comunicare al nuovo Datore di lavoro la sussistenza del contratto. Tutte le spese, gli oneri e le perdite di valuta che la Cofimar dovrà eventualmente sostenere per la notifica e per il fatto stesso del trasferimento, saranno a carico del Consumatore. Articolo 10 - Deroga all’art.190 del codice civile. In deroga all’art.190 del codice civile, la COFIMAR è autorizzata ad agire in via principale, anziché sussidiaria, per il recupero del suo credito sui beni personali del coniuge coobbligato. Articolo 11 -Facoltà di recesso. Ai sensi dell’art.125 del D. Lgs 385/93 (TUB), il Consumatore potrà recedere liberamente dal contratto sottoscritto, secondo le modalità previste dall’art. 64c.2 del D.Lgs. 206/2005 (Codice del Consumo), entro e non oltre 15 (quindici) giorni dalla data di stipula del contratto di finanziamento e da mezzo lettera raccomandata con avviso di ricevimento indirizzata a: COFIMAR S.p.A., Via Matteo Schilizzi, 16 – 80133 Napoli. L’esercizio della facoltà di recesso comporterà l’obbligo del Consumatore di restituire alla COFIMAR, entro trenta giorni dall’invio della comunicazione, quanto ricevuto a titolo di finanziamento e gli interessi maturati sino al momento della restituzione, calcolati secondo quanto stabilito dal contratto, e di rimborsare alla COFIMAR le spese e gli oneri non ripetibili da quest’ultima corrisposte alla pubblica amministrazione. Articolo 12 - Piano di Ammortamento e comunicazioni periodiche. a) Il Piano di Ammortamento del prestito è parte integrante ed essenziale del contratto. In particolare la COFIMAR precisa che la capitalizzazione nel piano di ammortamento delle Commissioni Istruttorie e dei Compensi alla Rete Distributiva, che comporta in caso di anticipata estinzione la perdita del diritto di rimborso pro-quota, ha determinato un abbassamento del Tasso Effettivo Globale (TEG) del contratto in favore del Consumatore, poiché nell’ipotesi dette commissioni non fossero state capitalizzate il costo Complessivo del contratto si sarebbe dovuto incrementare per la copertura del rischio dell’eventuale relativa minusvalenza conseguente l’anticipata estinzione. Il Consumatore, con l’indicata formula di capitalizzazione, che comporta in caso di anticipata estinzione la perdita dei costi istruttori e dei compensi alla rete distributiva non recuperabili, beneficia di un costo complessivo del finanziamento più contenuto rispetto a quello che risulterebbe se la COFIMAR dovesse calcolare nel tasso la copertura del rischio finanziario per l’eventualità dell’estinzione anticipata. b) Comunicazioni Periodiche. Una volta all'anno e anche al momento dell’estinzione del rapporto, la COFIMAR fornirà per iscritto al Consumatore una comunicazione analitica per l’informazione sullo svolgimento del rapporto ed un aggiornato quadro delle condizioni applicate. Tali comunicazioni sono fornite in forma scritta o, in alternativa, mediante altro supporto durevole preventivamente accettato dal Consumatore. Per l’ipotesi di trasmissione con strumenti telematici, al Consumatore non sarà addebitato alcun costo. In tutti i casi, in mancanza di opposizione scritta da parte del Consumatore, le comunicazioni si intendono approvate trascorsi 60 giorni dal loro ricevimento. Articolo13 - Reclami, Arbitro Bancario Finanziario, controversie. Obbligo preventivo del tentativo di mediazione. Surroga o portabilità del finanziamento. Competente nella definizione di eventuali reclami è l’Ufficio Reclami della CO.FI.MAR. SPA., Via Matteo Schilizzi, 16 – 80133- NAPOLI, e-mail [email protected] a cui il Consumatore dovrà indirizzare eventuali doglianze e che sarà tenuto a fornire risposta nel Termine di giorni 30 dal ricevimento. In caso di mancato riscontro nei termini o di risposta ritenuta insoddisfacente, il Consumatore potrà presentare ricorso all’ Arbitro Bancario Finanziario (di seguito ABF). La Cofimar, infatti, ha aderito alle norme dell’ABF nonché alle disposizioni emesse dalla Banca d’Italia in materia di risoluzione stragiudiziale delle controversie. Sul sito internet www.arbitrobancariofinanziario.it, presso le Filiali di Banca d’Italia, presso la sede o il sito internet del Finanziatore è possibile reperire il modulo utile alla presentazione del ricorso e la Guida pratica contenente tutti i dettagli e precise indicazioni procedurali. Si precisa che ai sensi del D.Lgs.28/2010, dal giorno 20 marzo 2011 prima di ogni azione giudiziale, è obbligatorio esperire il procedimento di mediazione. L’Ente di sorveglianza sull’operato della Cofimar è la Banca d’Italia, con sede a Roma (c.a.p. 00184), via Nazionale n.91 (telefono 06/47921). Il Consumatore elegge suo domicilio, anche ai fini della notifica degli atti giudiziari per la ricezione delle comunicazioni inerenti al rapporto contrattuale, presso la suindicata residenza o alternativamente presso il Datore di lavoro da cui dipende e si impegna a comunicare contestualmente ogni eventuale e successiva variazione. Al Consumatore è concesso l’esercizio della facoltà di surrogazione prevista dall’art. 1202 c.c. (c.d. PORTABILITA’) che comporta il trasferimento del contratto, alle condizioni stipulate con il Finanziatore subentrante, con esclusione di penali o altri oneri di qualsiasi natura. Articolo 14 - Cessione del presente contratto o dei soli crediti in esso contenuti. Con la sottoscrizione del presente contratto, il Consumatore autorizzala COFIMAR a cedere a terzi il presente contratto nella sua globalità oppure cedere solo i crediti in esso contenuti. Articolo15- Privacy. Pagina 6 di 7 Il Consumatore da atto di essere stato informato, con separata Nota ai sensi dell’art.13 D.Lgs. 196/2003, sul trattamento dei dati personali, le finalità cui sono destinati e la natura del loro conferimento. Il Titolare del trattamento è COFIMAR Spa ed il Responsabile è reperibile presso la sede della società. Il Consumatore presta il consenso al trattamento e alla diffusione dei dati personali, anche sensibili, per le finalità indicate, nonché la loro comunicazione e cessione ad altri soggetti per la stessa utilizzazione. Articolo 16 - Tempi massimi di chiusura del rapporto. La COFIMAR provvede alla chiusura del rapporto contrattuale entro quindici (15) giorni dal ricevimento dell’intero importo dovuto, rilasciando al Consumatore relativa lettera liberatoria. Articolo 17 - Foro , elezione di domicilio e legge applicabile: Il Foro competente a dirimere eventuali controversie è quello di residenza o domicili elettivo del Consumatore. Il Consumatore elegge suo domicilio, anche ai fini della notifica degli atti giudiziari e per la ricezione delle comunicazioni inerenti il rapporto contrattuale, la suindicata residenza o, alternativamente, l’amministrazione dalla quale dipende o altro domicilio da lui segnalato, e si impegna a comunicarne contestualmente ogni eventuale successiva variazione. Il contratto è regolato dalla legge italiana. *** Dichiaro di aver ricevuto prima della stipula i seguenti documenti: “Informazioni europee di base sul credito ai consumatori “con le allegate “Informazioni aggiuntive”; la Proposta di Contratto compilata in ogni sua parte; il Piano di Ammortamento del prestito; la Tabella del TEGM (Tassi Effettivi Globali Medi del periodo di riferimento); la Nota informativa ai fini della Privacy; la Guida pratica dell’ABF, documenti tutti che ho esaminato. IL CONSUMATORE ………......….,lì………………....…. Dopo attenta ponderazione, dichiaro di accettare la proposta contrattuale sopra estesa, intendendosi conseguentemente stipulato il Contratto al momento della delibera della COFIMAR, ai patti ed alle condizioni trascritte nell’atto. IL CONSUMATORE per ricezione, approvazione ed accettazione CO.FI.MAR.S.P.A. ………......….,lì………………....…. Ai sensi e per gli effetti degli artt. 1341 e 1342 c.c., il Consumatore dichiara di approvare specificamente le seguenti clausole: Art. 1: Oggetto del Contratto (1.1 Perfezionamento, 1.2 Rate mensili, 1.3 Obbligazioni del Datore di lavoro, 1.4 Vincolo del TFR od altri accantonamenti, 1.5 Divieto di compensazione ed inopponibilità delle cessioni di crediti); Art. 2: Struttura del contratto (Interessi, commissioni, provvigioni e spese); Art 3: Coperture assicurative; Art. 4: Estinzione anticipata –a) Penale –b) Attualizzazione del residuo credito; Articolo 5: Cessazione del Rapporto di Lavoro- Vincolo TFR/ Indennità di Fine Servizio; Articolo 6: Spese (supplementari o sopravvenienti); Articolo 7: Obbligo di comunicazione eventi. Riduzione della retribuzione; Articolo 8: Inadempimento e decadenza dal beneficio del termine; Articolo 9: Trasferimento presso altro datore di lavoro; Articolo 10: Deroga all’art.190 del codice civile; Articolo 11: Facoltà di recesso; Articolo 12: Piano di Ammortamento e comunicazioni periodiche; Articolo 13: Reclami, Arbitro Bancario Finanziario, controversie. Obbligo preventivo del tentativo di mediazione surroga o portabilità del finanziamento; Articolo 14: Cessione del presente contratto o dei soli crediti in esso contenuti. Attesto che tutte le firme del Consumatore sono state apposte in mia IL CONSUMATORE presenza. L’agente/mediatore intervenuto _______________________________________________ Nome e cognome/denominazione _______________________________________________ indirizzo/sede __________________ n. iscrizione Albo/Elenco ________________________ n. iscrizione sez. E RUI Isvap (Timbro e Firma) ________________________________________________ Dichiaro di aver ricevuto un esemplare del contratto sottoscritto da CO.FI.MAR. Spa IL CONSUMATORE ………......….,lì………………....…. Pagina 7 di 7

© Copyright 2026 Paperzz

![Allergeni [file]](http://s3.paperzz.com/store/data/005217134_1-7ba60cc86b6289b5a31a2265f8f0a9af-250x500.png)