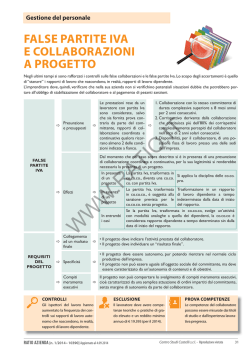

circolare 36/2014 Mantova - dicembre 2014 RIFLETTORI PUNTATI SULLE FALSE P. IVA Dal 1°Gennaio 2015 scatta la presunzione di collaborazione introdotta dalla Legge Fornero Conto alla rovescia per l'avvio dei nuovi controlli sulle false partite IVA: dal 1° gennaio 2015 infatti entra nel vivo la Riforma del Lavoro Fornero (Legge 92/2012) in quanto gli ispettori potranno far valere gli indici di presunzione di collaborazione coordinata e continuativa. Prima non è stato possibile farlo perchè la presunzione, che trasforma la partita IVA in una co.co.co., necessita di essere valutata su due anni solari pieni e consecutivi. La presunzione è finalizzata a contrastare le c.d. "false partite IVA"; prevede che le prestazioni rese dal titolare di partita IVA siano considerate ex lege co.co.co., salvo la prova contraria da parte del committente, qualora ricorrano due dei seguenti tre presupposti: collaborazione con lo stesso committente di durata complessiva agli otto mesi annui per due anni consecutivi; corrispettivo derivante dalla collaborazione che costituisce più dell'80% dei corrispettivi complessivamente percepiti dal collaboratore nell'arco dei due anni solari consecutivi; postazione fissa di lavoro a disposizione del collaboratore in una sede del committente. Se ricorrono due dei predetti presupposti, il rapporto di lavoro è ritenuto, quindi trasformato, in una collaborazione coordinata e continuativa. anni consecutivi su cui verificare o il presupposto di durata (8 mesi) o quello dei compensi (oltre l'80%), impossibile fino al 31 dicembre 2014. Dal prossimo 1° Gennaio 2015 invece gli ispettori avranno a disposizione due anni solari pieni (2013/2014), su cui effettuare il controllo di durata e corrispettivi. LE CONSEGUENZE: che succede se la partita IVA è trasformata in collaborazione coordinata e continuativa? Succede che, poichè la co.co.co. per essere legittima deve presentare un "progetto", se questo mancherà, scatterà ipso iure la sanzione della conversione (dall'originaria partita IVA divenuta co.co.co.) in un rapporto di lavoro subordinato a tempo indeterminato. LE ECCEZIONI: la presunzione non opera in due circostanze: se la partita IVA si riferisce a prestazioni lavorative connotate da competenze teoriche di elevato grado ovvero da capacità tecnico pratiche, svolte da soggetto con reddito annuo da lavoro autonomo non inferiore a 1,25 volte il minimo contributivo di artigiani e commercianti (per il 2013 € 19.196 e per il 2014 € 19.395); prestazioni lavorative svolte nell'esercizio di attività professionali per le quali è prevista l'iscrizioni a un ordine, a registri, albi, ruoli o elenchi la cui ricognizione, esemplificativa, da parte del Ministero del Lavoro c'è stata con il D.M. 20 dicembre 2012. Finora la presunzione è rimasta inapplicata in sede ispettiva, poichè ogni combinazione possibile richiede un periodo temporale di due Questo documento è disponibile sul sito www.studioscl.it. Come di consueto, SCL è a vostra disposizione per qualsiasi approfondimento in materia. Chiedete di Nicola Colucci.

© Copyright 2026 Paperzz

![Avviso di post-informazione [file]](http://s3.paperzz.com/store/data/005273595_1-f0e61c3dd4ab5a2b9bf8e1b0b8637e59-250x500.png)