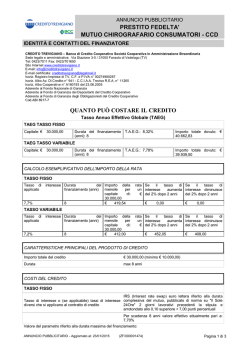

Foglio comparativo con le informazioni dei Mutui casa rientranti nella gamma Mutui “Facile” aggiornamento n. 42 del 1 gennaio 2015 DENOMINAZIONE Per le condizioni economiche non contenute nella presente si rinvia al Foglio Informativo Mutui a disposizione della clientela in Filiale e sul sito internet della Banca. Mutuo Facile a tasso variabile e rata costante indicizzato Mutuo Facile a tasso variabile e rata costante Mutuo Facile stato avanzamento dei lavori Mutuo Facile Pura Sostituzione a spese Euribor indicizzato BCE (S.A.L.) a tasso variabile e rata costante Banca a tasso variabile e rata costante CARATTERISTICHE E RISCHI TIPICI Soluzione a tasso variabile disponibile nella versione indicizzata all’Euribor 3 mesi. Il tasso d’interesse varia in relazione all’andamento dell’indice e pertanto può modificarsi sia in rialzo che in ribasso. Soluzione a tasso variabile disponibile - come da decreto Legge 185/2008 a scelta del cliente - anche nella versione indicizzata BCE (Banca Centrale Europea) oltre che nella versione indicizzata all’Euribor 3 mesi (come a fianco riportato). Il tasso di interesse varia in relazione all’andamento dell’indice e pertanto può modificarsi sia in rialzo che in ribasso. FINALITA’ Mutuo dedicato all’acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa). Mutuo dedicato all’acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa). IMPORTO Fino all’80% del valore dell’immobile Fino all’80% del valore dell’immobile TASSO MIINIMO (cosiddetto “FLOOR”) il tasso applicato al finanziamento non potrà comunque essere inferiore al 2% nominale annuo, anche nell’ipotesi in cui il valore dell’EURIBOR, quest’ultimo maggiorato dello 0,10 e dello spread, risultasse inferiore al predetto tasso minimo. Variabile, indicizzato Euribor 3 mesi maggiorato di 0,10 punti * più spread, ad esempio ad oggi pari al massimo a 4,000% ( 0,082% : valore tasso indice valido per il trimestre 01/01/15 – 31/03/15 + 3,80 punti spread) il tasso applicato al finanziamento non potrà comunque essere inferiore al 2% nominale annuo, anche nell’ipotesi in cui il valore del B.C.E., maggiorato dello spread, risultasse inferiore al predetto tasso minimo. Variabile, indicizzato al BCE (Banca Centrale Europea) + spread , ad esempio ad oggi pari al massimo a 4,000% ( 0,05% - tasso indice + 3,95 punti spread) Prodotto a tasso variabile che prevede la possibilità di effettuare l’erogazione del mutuo sulla base dello Stato Avanzamento dei Lavori. E’ possibile perciò ottenere una prima erogazione sulla spesa iniziale (terreno + eventuale immobile ivi insistente) e successivamente delle erogazioni parziali a fronte delle spese sostenute (costi di costruzione). Per il periodo di realizzazione dell’immobile (al massimo 36 mesi e comunque non superiore a 6 mesi rispetto la tempistica prevista per la realizzazione dell’iniziativa indicata dal perito) il mutuo rimane in preammortamento. Il tasso di interesse varia in relazione all’andamento dell’indice e pertanto può modificarsi sia in rialzo che in ribasso Mutuo dedicato all’acquisto del terreno e /o immobile al grezzo, costruzione, ristrutturazione, ampliamento e completamento di immobili adibiti ad abitazione (anche non Prima Casa) e relative pertinenze con erogazioni per stato avanzamento lavori. Fino all’80% del valore del valore commerciale attribuito dal tecnico incaricato Mutuo Facile Portabilità a tasso variabile e rata costante Prodotto a tasso variabile dedicato alla Pura Sostituzione (cfr.casi sottoriportati). Il tasso di interesse varia in relazione all’andamento dell’indice e pertanto può modificarsi sia in rialzo che in ribasso. Prodotto di Portabilità con surroga della nostra banca nei confronti di mutuo di altra banca a tasso variabile e senza spese e/o penalità per il cliente. Il tasso di interesse varia in relazione all’andamento dell’indice e pertanto può modificarsi sia in rialzo che in ribasso. Sostituzione, a spese Banca, di precedenti mutui concessi dalla banca stessa, anche cartolarizzati, relativi ad immobile ad uso abitativo, per i quali i mutuatari hanno richiesto la rinegoziazione ai sensi dell’art. 120 quater Dlgs 385/1993 –che vieta l’applicazione di spese a carico dei mutuatari – ma non è stato possibile dar corso alla rinegoziazione per motivi tecnico/legali. In tali casi, la Banca concede un mutuo in sostituzione del precedente prendendo a proprio carico tutte le spese e gli oneri del mutuo in sostituzione. Fino all’80% del valore dell’immobile Mutuo dedicato alla portabilità ex art. 8 DL 7/2007 convertito con modifiche nella legge 40/2007 e modificato dalla legge 244/2007. Fino all’80% del valore dell’immobile. Il mutuo per surrogazione non può essere concesso per importo superiore a quello residuo dell’operazione originaria. il tasso applicato al finanziamento non potrà comunque essere inferiore al 2% nominale annuo, anche nell’ipotesi in cui il valore dell’EURIBOR, quest’ultimo maggiorato dello 0,10 e dello spread, risultasse inferiore al predetto tasso minimo. Variabile, indicizzato Euribor 3 mesi maggiorato di 0,10 punti * più spread, ad esempio ad oggi pari al massimo a 4,000% ( 0,082% : valore tasso indice valido per il trimestre 01/01/15 – 31/03/15 + 3,80 punti spread) Variabile, indicizzato Euribor 3 mesi Variabile indicizzato all’Euribor 3 mesi maggiorato di 0,10 punti * più spread, ad maggiorato di 0,10 punti * + spread, ad esempio ad oggi pari al massimo a 4,000% esempio ad oggi al massimo pari a 4,000% ( 0,082% : valore tasso indice valido per il ( 0,082% : valore tasso indice valido per il trimestre 01/01/15 – 31/03/15 + 3,80 punti trimestre 01/01/15 – 31/03/15 + 3,80 punti spread) spread) SPREAD Massimo 3,80 punti annui, applicabili comunque nel limite Massimo 3,95 punti annui, applicabili comunque Massimo 3,80 punti annui, applicabili Massimo 3,80 punti annui, applicabili Massimo 3,80 punti annui, applicabili comunque nel massimo TEG usura nel limite massimo TEG usura comunque nel limite massimo TEG usura comunque nel limite massimo TEG usura limite massimo TEG usura DURATA Minima 5 anni - Massima 30 anni Minima 5 anni - Massima 30 anni Minima 5 anni - Massima 30 anni Minima 5 anni - Massima 30 anni Minima 5 anni - Massima 30 anni PIANO DI Il prodotto prevede lo sviluppo del piano di ammortamento Il prodotto prevede lo sviluppo del piano di Il prodotto prevede lo sviluppo del piano di Il prodotto prevede lo sviluppo del piano di Il prodotto prevede lo sviluppo del piano di AMMORTAMENTO secondo il “metodo francese” (rate di capitale + interessi ammortamento secondo il “metodo francese” ammortamento secondo il “metodo ammortamento secondo il “metodo ammortamento secondo il “metodo francese” (rate di costanti nel tempo). Se per effetto del parametro di (rate di capitale + interessi costanti nel tempo). francese” (rate di capitale + interessi francese” (rate di capitale + interessi capitale + interessi costanti nel tempo). indicizzazione il tasso di interesse subisce una variazione, Se per effetto del parametro di indicizzazione il costanti nel tempo). costanti nel tempo). Se per effetto del parametro di indicizzazione il tasso di l’importo delle rate a scadere viene ricalcolato, con il metodo tasso di interesse subisce una variazione, Se per effetto del parametro di Se per effetto del parametro di interesse subisce una variazione, l’importo delle rate a indicato, sul residuo in essere, ferme restando le scadenze e l’importo delle rate a scadere viene ricalcolato, indicizzazione il tasso di interesse subisce indicizzazione il tasso di interesse subisce scadere viene ricalcolato, con il metodo indicato, sul la durata residua originali. Le rate a scadere così ricalcolate con il metodo indicato, sul residuo in essere, una variazione, l’importo delle rate a una variazione, l’importo delle rate a residuo in essere, ferme restando le scadenze e la resteranno costanti fino alla successiva eventuale variazione ferme restando le scadenze e la durata residua scadere viene ricalcolato, con il metodo scadere viene ricalcolato, con il metodo durata residua originali. Le rate a scadere così trimestrale del tasso. originali. Le rate a scadere così ricalcolate indicato, sul residuo in essere, ferme indicato, sul residuo in essere, ferme ricalcolate resteranno costanti fino alla successiva resteranno costanti fino alla successiva restando le scadenze e la durata residua restando le scadenze e la durata residua eventuale variazione trimestrale del tasso. eventuale variazione del tasso. originali. Le rate a scadere così ricalcolate originali. Le rate a scadere così ricalcolate resteranno costanti fino alla successiva resteranno costanti fino alla successiva eventuale variazione trimestrale del tasso. eventuale variazione trimestrale del tasso. CALCOLO TAEG effettuato sulla base di un Mutuo con le seguenti effettuato sulla base di un Mutuo con le seguenti effettuato sulla base di un Mutuo con le effettuato sulla base di un Mutuo con le effettuato sulla base di un Mutuo con le seguenti ESEMPIO RATA caratteristiche: importo € 100.000,00 - durata 120 mesi – caratteristiche: importo € 100.000,00 - durata seguenti caratteristiche: importo € seguenti caratteristiche: importo € caratteristiche: importo € 100.000,00 - durata 120 mesi periodicità rate mensile- TAN 4,000% (ipotesi formulata con 120 mesi – periodicità rate mensile- TAN 100.000,00 - durata 120 mesi – periodicità 100.000,00 - durata 120 mesi – periodicità – periodicità rate mensile- TAN 4,000% (ipotesi riferimento all’Euribor 3 mesi base 360, rilevato per valuta 15 4,000% (ipotesi formulata con riferimento al rate mensile- TAN 4,000% (ipotesi rate mensile- TAN 4,000% (ipotesi formulata con riferimento all’Euribor 3 mesi base 360, dicembre 2014, aumentato di 0,10 punti e moltiplicato per il BCE, in vigore dal 10 settembre 2014 + spread formulata con riferimento all’Euribor 3 mesi formulata con riferimento all’Euribor 3 mesi rilevato per valuta 15 dicembre 2014, aumentato di coefficiente 365/360, in vigore dal 1 gennaio 2015 + spread 3,95 punti ) – diritti di istruttoria € 1.000,00 – base 360, rilevato per valuta 15 dicembre base 360, rilevato per valuta 15 dicembre 0,10 punti e moltiplicato per il coefficiente 365/360, in 3,80 punti ) – diritti di istruttoria € 1.000,00 – spese incasso spese incasso rata € 2,00 - imposta sostitutiva 2014, aumentato di 0,10 punti e moltiplicato 2014, aumentato di 0,10 punti e moltiplicato vigore dal 1 gennaio 2015 + spread 3,80 punti ) – rata € 2,00 - imposta sostitutiva 0,25%, Canone conto 0,25%, Canone conto corrente Farmoney € 6,50 per il coefficiente 365/360, in vigore dal 1 per il coefficiente 365/360, in vigore dal 1 spese incasso rata € 2,00, Canone conto corrente corrente Farmoney € 6,50 TAEG: 4,398%. Importo rata € TAEG: 4,398%. Importo rata € 1.014,45. gennaio 2015 + spread 3,80 punti ) – diritti gennaio 2015 + spread 3,80 punti ) – Farmoney € 6,50 TAEG 4,119%. Importo rata € 1.014,45. di istruttoria € 1.000,00 – spese incasso spese incasso rata € 2,00, Canone conto 1.014,45. rata € 2,00 - imposta sostitutiva 0,25%, corrente Farmoney € 6,50 TAEG 4,398%. Canone conto corrente Farmoney € 6,50 Importo rata € 1.014,45. TAEG: 4,398%. Importo rata € 1.014,45. PERIODICITA’ RATE Le rate sono rimborsabili mensilmente o trimestralmente Le rate sono rimborsabili mensilmente o Le rate sono rimborsabili mensilmente o Le rate sono rimborsabili mensilmente o Le rate sono rimborsabili mensilmente, o trimestralmente trimestralmente. trimestralmente. trimestralmente. * valore Euribor 3 mesi lettera base 360, rilevato trimestralmente ( per valuta il 15 Dicembre, 15 Marzo, 15 Giugno e 15 Settembre), maggiorato di 0,10 punti e moltiplicato per il coefficiente 365/360, arrotondato a 5 centesimi superiori, e in vigore per il trimestre 01/01/15 – 31/03/15 pari a 0,082 TASSI DI AMMORTAMENTO

© Copyright 2026 Paperzz