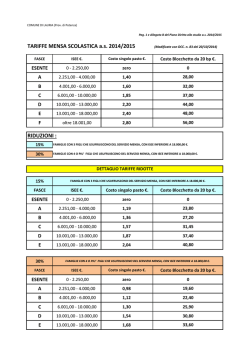

IL NUOVO ISEE: come funziona, su chi impatta, come governarne l’applicazione Daniela Mesini – Maurizio Motta Istituto per la Ricerca Sociale (Irs) <[email protected]> 23 ottobre 2014 Sala Don Ticozzi di Lecco Via Ongania, 4 Il percorso formativo-laboratoriale 1° giornata (22 settembre 2014) - Il contesto nel quale si è sviluppata la normativa sull’ISEE : presupposti e finalità. - I correttivi e le novità introdotte con la riforma a partire dalle principali criticità dell’ISEE 2° giornata (6 ottobre 2014) - Le nuove modalità di calcolo dell’indicatore e la sua differenziazione per ambito di intervento - Il dettaglio tecnico-applicativo della riforma. 3° giornata (23 ottobre 2014) - Qualche simulazione sulle ricadute possibili - Il passaggio dal calcolo dell’ISEE alla determinazione dell’ammontare dell’erogazione o della contribuzione 2 Il nuovo ISEE QUALI SIMULAZIONI POSSIBILI? Il nuovo ISEE Alcuni punti salienti: o o o L’ISEE è uno strumento di misurazione della condizione economica e di ORDINAMENTO; A partire dalla determinazione della condizione economica si devono identificare le (nuove) soglie di accesso alle prestazioni e/o la compartecipazione ai costi -> competenza degli enti gestori; I nuovi profili tariffari e le nuove soglie avranno delle ricadute sulla platea di beneficiari (chi entra/chi esce) ed in termini di maggiore/minore spesa per gli enti erogatori 4 Il nuovo ISEE MA … Gli effetti del mix di modifiche saranno effettivamente valutabili solo con simulazioni ISEE attuale / ISEE nuovo … 1. Simulazione su singoli casi tipo -> semplice foglio di calcolo (.xls) 2. Simulazione sui beneficiari in carico - TUTTI o un campione (con riferimento ad una prestazione/ servizio) -> software ad hoc che elabora dati massivi 3. Simulazione sull’intera popolazione (campione statistico) -> modello di micro-simulazione 5 Il nuovo ISEE Ai fini del ricalcolo del nuovo ISEE, a partire dagli ISEE attuali (DSU estraibili dalla BD INPS o già in possesso dell’ente erogatore o ‘simulati’), occorre procedere per gradi, tenuto conto della necessità di ‘popolamento’ delle variabili che sono presenti nel nuovo algoritmo di calcolo ma che NON sono presenti nel vecchio (es. livelli di disabilità, spese da portare in detrazione, redditi esenti, ecc.). Il nuovo ISEE 1. Simulazioni su singoli casi-tipo ESEMPIO 1 (Il sole 24 Ore) Marito 46anni Moglie 43anni Figlio17anni Figlio15anni Figlio10anni •Casa di proprietà: valore catastale €. 51.887 •Altro immobile: valore. di €. 2.574 e rendita di €. 43 •Patrimonio mobiliare: €. 25.000 •Marito: €. 32.334 annuo lordo ai fini Irpef e €. 960 assegni per il nucleo familiare €. 988 rendimenti del patrimonio mobiliare €. -3.000 deduzione I.S.E.E. per redditi da lavoro dipendente €. 31.282 reddito individuale ai fine I.S.E.E. •Moglie: €. 8.629 reddito annuo lordo ai fini Irpef €. -1.726 deduzione I.S.E.E. per redditi da lavoro dipendente €. 6.903 reddito individuale ai fini I.S.E.E. •€. 38.185 valore complessivo della componente reddituale •€. 14.000 valore del patrimonio mobiliare al netto della franchigia •€. 2.574 valore catastale del secondo immobile •€. 16.574 valore complessivo della componente patrimoniale •€. 38.185 componente reddituale + €. 3.315 (20% della componente patrimoniale) •€. 41.500 I.S.E. Complessivo - 3,25 scala equivalenza I.S.E.E. nuovo = 12.646 – I.S.E.E. con metodo precedente 14.770,41 Il nuovo ISEE ESEMPIO 2 (Il sole 24 Ore) Marito 77 anni non autosufficiente Moglie 76anni •Casa di proprietà: valore catastale €. 80.716 •Patrimonio mobiliare: non presente •Marito: €. 15.832 annuo lordo ai fini Irpef e €. 5.766 indennità accompagnamento €. -1.000 deduzione I.S.E.E. per redditi da lavoro trasferimenti assist. e prev. €. – 1.513 deduzione per spese sanitarie €. – 4.766 deduzioni per spese personale di cura per non autosufficienti €. 14.319 reddito individuale ai fine I.S.E.E. •€. 14.319 valore complessivo della componente reddituale •€. 18.811 valore della abitazione al netto delle deduzioni •€. 14.319 componente reddituale + €. 3.762 (20% della componente patrimoniale) •€. – 7.000,00 deduzione per non autosufficienza •€. 11.081 I.S.E. Complessivo •1,57 scala equivalenza I.S.E.E. nuovo = 7.058 - I.S.E.E. con metodo precedente = 7.648,31 Il nuovo ISEE 3. Simulazioni sull’intera popolazione Modello di microsimulazione elaborato da ricercatori del CAPP (M. Baldini, E. Ciani, D. Pacifico) Si basa sull’Indagine It-Silc dell’Istat (2010) su19.000 famiglie rappresentative delle famiglie italiane Ci permette di verificare la modifica del peso delle diverse componenti dell’indicatore e della sua capacità selettiva Ci consente di delineare delle tendenze generali sulle tipologie di beneficiari avvantaggiate o svantaggiate dalla riforma politica per politica, si dovrà poi fare una riflessione sugli effetti distributivi e sulle modificazioni di spesa conseguenti Il nuovo ISEE 9 VALORE MEDIO E MEDIANO (TUTTE LE FAMIGLIE) 10 Il nuovo ISEE VALORE MEDIO DELLE COMPONENTI (TUTTE LE FAMIGLIE) 11 Il nuovo ISEE PERCENTUALI DI ISEE PARI A ZERO (TUTTE LE FAMIGLIE) 12 Il nuovo ISEE È CAMBIATO MOLTO O POCO? L’isee post riforma risulta mediamente più alto L’analisi sulle differenze medie può essere poco efficace: la maggior parte delle famiglie avrà Isee più elevato Vediamo quali gruppi familiari «entrano/escono» 13 Il nuovo ISEE ANALISI PER QUINTI DI POPOLAZIONE 14 Tutte le famiglie vengono ordinate in base all’Isee pre riforma in ordine crescente. Sulla base dell’ordinamento vengono suddivise in 5 gruppi di uguale numerosità. Stesso procedimento sulla base dell’Isee post riforma. Prima della riforma le famiglie hanno un ordinamento, dopo la riforma tale ordinamento si modifica Quindi le famiglie che prima ricevevano il beneficio non saranno necessariamente le stesse Il nuovo ISEE CHI ENTRA E CHI ESCE Le famiglie che entrano: Le famiglie che escono: 15 sono più frequentemente famiglie numerose; specie se con figli minori; con abitazione in affitto o in uso gratuito; con capofamiglia giovane (<30 anni e 30-44); con capofamiglia lavoratore dipendente o disoccupato. sono più frequentemente in abitazione di proprietà; con capofamiglia anziano o pensionato o in altra condizione non lavorativa. Il nuovo ISEE ISEE MEDIO PRE E POST PER QUINTI (TUTTA LA POPOLAZIONE) Popolazione che più facilmente o si rivolge ai servizi 16 Il nuovo ISEE L’ISEE POST RIFORMA È PIÙ ATTENTO ALLE FAMIGLIE GIOVANI Il nuovo ISEE L’ISEE POST RIFORMA È PIÙ ATTENTO ALLE FAMIGLIE CON FIGLI, SOPRATTUTTO SE MINORI Nei primi due quinti di famiglie: Aumenta la quota di famiglie con figli 0-24 anni (+4% primo quinto, +2% secondo quinto) Aumenta la quota di famiglie con figli da 0 a 3 anni (+1,2% primo quinto, +o,6% secondo quinto) Aumenta la quota di famiglie con 3 e più figli (+o,5% primo quinto, +o,2% secondo quinto) Vediamo qualche grafico -> Il nuovo ISEE Percentuale di famiglie sul totale 19 Il nuovo ISEE Percentuale di famiglie sul totale 20 Il nuovo ISEE Percentuale di famiglie sul totale 21 Il nuovo ISEE GLI EFFETTI SULLE FAMIGLIE CON DISABILI Confrontando il primo quinto pre e post riforma: CHI ENTRA gravi e non autosufficienti che vivono in affitto con più di un disabile in famiglia di età giovane poveri 22 CHI ESCE disabili medi con più di 65 anni che vivono in proprietà Il nuovo ISEE Diversi possibili modi per usare l’ISEE Il nuovo ISEE PER RISOLVERE / ATTENUARE ALCUNE CRITICITA’, OLTRE A CHIARIMENTI NAZIONALI, VI SONO 2 STRUMENTI LOCALI: a) INTRODURRE “CRITERI ULTERIORI” ACCANTO ALL’ISEE b) ADOTTARE MODI IDONEI DI USO DELL’ISEE LA NORMATIVA NULLA DICE SUL MODO CON IL QUALE: PASSARE DAL VALORE ISEE DEL SINGOLO NUCLEO ALLA DEFINIZIONE DEL VOLUME DI PRESTAZIONI DA EROGARE, OPPURE DELLA CONTRIBUZIONE DA FAR PAGARE PERCIÒ GLI ENTI EROGATORI (SALVO NORME NAZIONALI E REGIONALI CHE REGOLINO LA MATERIA) POSSONO SCEGLIERE CON QUALE CALCOLO SI USA IL VALORE ISEE PER OTTENERE GLI EFFETTI SULL’UTENZA. Il nuovo ISEE 24 CON IL PRECEDENTE ISEE SONO STATI ADOTTATI NUMEROSI E DIVERSI MECCANISMI DI CALCOLO, E QUESTO CAMPO DI SCELTE È DA AFFRONTARE ANCHE NELL’USO DEL NUOVO ISEE ED E’ TOTALMENTE LIBERO PER GLI ENTI EROGATORI (SALVO NORME DI RANGO SUPERIORE, AD ES. REGIONALI). IL PROBLEMA DA AFFRONTARE CONSISTE NEL: PARTIRE DA UNA CONDIZIONE ECONOMICA DEL NUCLEO DESCRITTA CON L’ISEE, IL QUALE È UN MIX DI REDDITI E PATRIMONI (CON SCALA DI EQUIVALENZA); PER ARRIVARE AD IDENTIFICARE UN IMPORTO DA EROGARE O UNA COMPARTECIPAZIONE/TARIFFA CHE IL NUCLEO DEVE VERSARE (OSSIA SOLO REDDITO). Il nuovo ISEE TENENDO ALTRESÌ CONTO CHE NELLE EROGAZIONI ECONOMICHE CONTRO LA POVERTÀ UNA LOGICA RILEVANTE È DI EROGARE UN IMPORTO CALCOLATO PER CONSENTIRE AL NUCLEO DI RAGGIUNGERE UNA SOGLIA MINIMA DI REDDITO DISPONIBILE. VEDIAMO QUI SOLO ALCUNE DELLE MOLTE DIVERSE MODALITA’ POSSIBILI, CIASCUNA DELLE QUALI HA PRO E CONTRO. QUASI TUTTE IMPLICANO UNA CONDIZIONE: DEFINIRE UN VALORE DI ISEE “MASSIMO” SOPRA AL QUALE NON SI BENEFICIA DELLA PRESTAZIONE , ED UNO “MINIMO”, SOTTO AL QUALE SI RICEVE L’INTERA PRESTAZIONE (O NON SI PAGA NULLA) E OCCORRE UN PO’ DI “ATTENZIONE MATEMATICA” 26 Il nuovo ISEE MODALITA’ 1: FASCE DI ISEE L’EROGATO SI CALCOLA PREDEFINENDO FASCE DI ISEE COLLEGATE AD IMPORTI EROGABILI, DECRESCENTI AL CRESCERE DELL’ISEE. OSSIA: - SE L’ISEE DEL NUCLEO È TRA UN VALORE X ED UN VALORE Y SI EROGA UN IMPORTO Z, SE L’ISEE È IN UNA FASCIA DI VALORI PIÙ ELEVATI SI EROGA UN IMPORTO MINORE - SOPRA UN VALORE SOGLIA DI ISEE NON SI EROGA NULLA. LA STESSA LOGICA CONDUCE A CONTRIBUZIONI/TARIFFE DOVUTE DAL NUCLEO: PIÙ ALTE PER ISEE INCLUSI ENTRO FASCE PIÙ ELEVATE, SINO AD AZZERARSI (OSSIA CON ESENZIONE DAL PAGAMENTO) PER NUCLEI CON ISEE INFERIORI A UNA SOGLIA DEFINITA. PRO E CONTRO DI QUESTA MODALITA’ 1) MOLTI “CONTRO”) : SVANTAGGI: (CI SONO 1)E’ LA MODALITA’ CHE ESPONE A MAGGIORI RISCHI DI INIQUITA’ SE LE FASCE SONO POCHE, PERCHE’ UN NUCLEO CON 1 EURO DI REDDITO IN PIU’ PUO’ PAGARE TARIFFE PIU’ ALTE DI UNO CHE HA 1 SOLO EURO IN MENO 2) NON È POSSIBILE INDIVIDUARE UN IMPORTO DA EROGARE CHE RAGGIUNGA L’OBIETTIVO DI “INNALZARE IL REDDITO DI OGNI NUCLEO SINO AL MINIMO DA GARANTIRE”, PERCHE’ SI EROGANO VALORI PREDETERMINATI , ABBINATI SOLO ALLE FASCE; 3) L’EROGATO È CALCOLATO VALUTANDO LA CONDIZIONE DEL NUCLEO CON UN VALORE SINTESI DI REDDITI E DEI PATRIMONI (COM’È L’ISEE). PERCIO’ SI ASSUME COME EFFICACE IL PRINCIPIO CHE IL CONTRIBUTO EROGATO NON DEBBA SERVIRE AD “INNALZARE IL REDDITO”, MA AD “INNALZARE L’ISEE”; OVVERO CHE L’INTERO VALORE ISEE SIA SEMPRE ASSIMILABILE A UN REDDITO, E ANCHE GESTIBILE COME TALE DA PARTE DEL NUCLEO (IL CHE PUÒ NON ACCADERE). E SI ASSUME CHE L’ISEE SIA INTERAMENTE REDDITO DISPONIBILE PER PAGARE CONTRIBUZIONI. MODALITA’ 2: ISEE ASSIMILATO A REDDITO SI CONSIDERA L’ISEE INTERO DEL NUCLEO SI INDIVIDUA L’IMPORTO EROGABILE COME DIFFERENZA TRA UN “MINIMO DA GARANTIRE” AL NUCLEO E IL VALORE DELL’ISEE INTERO. AD ESEMPIO PER UN NUCLEO CHE HA UN ISEE DI 6000 EURO SI ESEGUE QUESTO CALCOLO: 6000 DIVISO 12 = 500 = ASSIMILATO A REDDITO MENSILE DEL NUCLEO; OSSIA VIENE “REDDITUALIZZATO” L’INTERO ISEE NEL SUO VALORE FINALE LA SOMMA MENSILE DA EROGARE E’ = SOGLIA ASSUNTA COME “IL MINIMO DA GARANTIRE” (MINIMO VITALE, O POVERTÀ ASSOLUTA ISTAT) MENO 500 MODALITA’ 2: ISEE ASSIMILATO A REDDITO SE INVECE SI DEVE DEFINIRE UNA CONTRIBUZIONE SI POSSONO ESENTARE DAL PAGAMENTO I NUCLEI CON ISEE SOTTO UNA CERTA SOGLIA, E PER CHI HA ISEE SUPERIORI OPERARE COSÌ: SE LA CONTRIBUZIONE/TARIFFA MASSIMA È 600 EURO MENSILI, E SE SONO ESENTI DAL PAGAMENTO I NUCLEI CON ISEE /12 INFERIORE A 300: •UN NUCLEO CON UN ISEE / 12 = 400 PAGA 100 •UN NUCLEO CON UN ISEE / 12 = 700 PAGA 600 •UN NUCLEO CON UN ISEE/ 12 = 290 NON PAGA NULLA PRO E CONTRO DI QUESTA MODALITA’ 2): 1) SVANTAGGI : ANCHE QUI SI ASSUME COME EFFICACE IL PRINCIPIO CHE IL CONTRIBUTO EROGATO NON DEBBA SERVIRE AD “INNALZARE IL REDDITO”, MA AD “INNALZARE L’ISEE”; OVVERO CHE L’INTERO VALORE ISEE SIA SEMPRE ASSIMILABILE A UN REDDITO, E ANCHE GESTIBILE COME TALE DA PARTE DEL NUCLEO (IL CHE PUÒ NON ACCADERE). E SI ASSUME CHE L’ISEE SIA INTERAMENTE REDDITO DISPONIBILE PER PAGARE CONTRIBUZIONI. 2) VANTAGGI: QUESTA MODALITA’ CONSENTE DI CALCOLARE UNA EROGAZIONE O CONTRIBUZIONE PUNTUALE E DIVERSA PER OGNI SINGOLO NUCLEO MODALITA’ 3: PRIMA ISEE SOLO PER INDIVIDUARE GLI ELEGGIBILI, POI REDDITO SI ESEGUE UNA DOPPIA VALUTAZIONE: 1) SI UTILIZZA L’ISEE SOLO COME CRITERIO PER ESSERE AMMESSI AD UNA PLATEA DI “POSSIBILI BENEFICIARI”: SE IL NUCLEO HA UN ISEE DI VALORE SOPRA UNA SOGLIA DEFINITA NON PUÒ ESSERE ELEGGIBILE PER LA PRESTAZIONE, SE INVECE È SOTTO TALE SOGLIA SI PROCEDE CON UN CALCOLO SUCCESSIVO. 2) CON UN SECONDO CALCOLO, APPLICATO SOLO AI NUCLEI CHE HANNO SUPERATO IL PRIMO FILTRO, L’IMPORTO DA EROGARE È DETERMINATO PER DIFFERENZA TRA “MINIMO DA GARANTIRE A QUEL NUCLEO” E “SOMMA DEI REDDITI REALI POSSEDUTI”. Il nuovo ISEE OSSIA PER CALCOLARE QUANTO EROGARE NON SI UTILIZZA L’INTERO ISEE, MA SOLO O LA SUA COMPONENTE REDDITUALE, OPPURE LA SOMMA DEI VALORI NETTI DEI REDDITI DEL NUCLEO AL MOMENTO DELLA PRESTAZIONE PRO E CONTRO DI QUESTA MODALITA’ 3): 1) SVANTAGGI: a) POICHÉ L’ISEE DI NORMA INCLUDE I REDDITI DI DUE ANNI PRECEDENTI LA RICHIESTA DI PRESTAZIONE, CON LA PRIMA SELEZIONE SI RISCHIA DI ESCLUDERE/AMMETTERE TRA I POSSIBILI BENEFICIARI NUCLEI IL CUI REDDITO È MOLTO CAMBIATO DA ALLORA. PERALTRO QUESTA È UNA CRITICITÀ STRUTTURALE DEL NUOVO ISEE b) ONERI ORGANIZZATIVI E DICHIARAZIONI AGGIUNTIVE PER IL CITTADINO (ESPONIAMOLI TRA POCO) Il nuovo ISEE 2) VANTAGGI: a) SE PER DETERMINARE LA PRESTAZIONE (CON IL SECONDO CALCOLO) SI CONSIDERANO I REDDITI ISEE, MA QUELLI POSSEDUTI AL MOMENTO DELLA RICHIESTA DI INTERVENTO, SI COSTRUISCE L’INTERVENTO IN BASE AI REDDITI REALI DEL MOMENTO NEL QUALE LO SI AVVIA, E NON A QUELLI DI 2 ANNI PRIMA. QUESTO E’ IL PRINCIPALE OBIETTIVO DI QUESTA MODALITA’ (VALUTARE LA CONDIZIONE ECONOMICA EFFETTIVA AL MOMENTO DELLA PRESTAZIONE) . TUTTAVIA IMPLICA CHE SI RICHIEDA UNA DICHIARAZIONE AGGIUNTIVA ALL’ISEE, E CHE I SERVIZI ESEGUANO CONTROLLI E CALCOLI AGGIUNTIVI ALL’ISEE. Il nuovo ISEE b) SI PERVIENE A DEFINIRE UN VALORE DA EROGARE AL NUCLEO, O DA FAR PAGARE, CHE È CALCOLATO IN MODO PUNTUALE E SPECIFICO PER OGNI NUCLEO, IN RAGIONE DELLA DIFFERENZA TRA IL SUO REDDITO ED UN VALORE SOGLIA (TARIFFA O REDDITO MINIMO DA GARANTIRE) VARIANTI POSSIBILI DI QUESTA MODALITA’ 3: 1) PREVEDERE CHE AL MOMENTO DELLA PRESTAZIONE, OLTRE A VALUTARE IL REDDITO DI QUEL MOMENTO, SI VALUTI ANCHE SE IN QUEL MOMENTO I PATRIMONI SUPERANO FRANCHIGIE DEFINITE AD HOC . AD ESEMPIO NON SI EROGA SE AL MOMENTO DELLA PRESTAZIONE I BENI IMMOBILIARI SUPERANO ….. 2) CALCOLARE L’IMPORTO DA EROGARE (O LA TARIFFA DA PAGARE), NON CON UN CALCOLO LINEARE MA USANDO “FASCE DI ISEE” Il nuovo ISEE QUESTA MODALITA’ HA MOLTI VANTAGGI (E PER QUESTO AD ESEMPIO E’ INCLUSA IN PROPOSTE TECNICHE PER INTRODURRE UN “REDDITO MINIMO NAZIONALE”). VA VERIFICATO SE SIA LEGITTIMA RISPETTO AL DECRETO SUL NUOVO ISEE, PERCHE’ COME “CRITERI ULTERIORI ACCANTO ALL’ISEE” NON SI USANO ELEMENTI DIVERSI DALL’ISEE (AD ESEMPIO IL POSSSO DI AUTO, IL RIFIUTO DEL LAVORO, ETC.) MA ELEMENTI DELL’ISEE (REDDITI E PATRIMONI) IL DR. TANGORRA, CUI LO SI E’ CHIESTO, HA DETTO IL 23/5/2014 CHE LO E’ Il nuovo ISEE MODALITA’ 4: ISEE AL’INTERNO DI UN ALGORITMO SI DEFINISCE UN VALORE ISEE MINIMO, SOTTO AL QUALE IL NUCLEO NON PAGA CONTRIBUZIONE, ED UNO MASSIMO, SOPRA AL QUALE PAGA L’INTERA CONTRIBUZIONE. E PER NUCLEI CON ISEE INCLUSI TRA I DUE VALORI LA CONTRIBUZIONE DOVUTA È CALCOLATA IMMETTENDO L’ISEE IN UNA FORMULA. SONO OPERANTI DIVERSE MODALITA’ DI QUESTO TIPO. ECCONE 4 DIVERSE 4.1) ISEE MOLTIPLICATO PER UN COEFFICIENTE (EVENTUALMENTE APPESANTENDO O ALLEGGERENDO IL RISULTATO). QUESTO È IL METODO NELL’UNIVERSITÀ DI TORINO PER IL PAGAMENTO DELLE TASSE UNIVERSITARIE NEL 2013/14 (VECCHIO ISEE) 38 Il nuovo ISEE SE L’ ISEE È < 11.000 EURO SI PAGANO € 323,00 (TARIFFA MINIMA) SE L’ISEE È > 85.000 EURO SI PAGANO € 2.430,00 (TARIFFA MASSIMA) SE L’ISEE È COMPRESO TRA 11.000 E 50.000 EURO, IL CONTRIBUTO È PARI A ISEE X 0,0255641 + 41,7949 SE L’ISEE È COMPRESO TRA 50.000 E 85.000 EURO, IL CONTRIBUTO È PARI A ISEE X 0,0317143 – 265,714 COEFFICIENTE E FORMULA SIMULAZIONI SUGLI ISCRITTI SONO STATI RICAVATI CON UN CALCOLO SIMILE, ADATTATO, POTREBBE CONDURRE A DEFINIRE EROGAZIONI PER IL NUCLEO, ANZICHÉ SUE CONTRIBUZIONI 39 Il nuovo ISEE UN’ALTRA VARIANTE DELLA MODALITA’ 4 4.2) TARIFFA RAPPORTATA AD UN “MINIMO VITALE” DA GARANTIRE AL NUCLEO COME REDDITO FRUIBILE CONTRIBUZIONE DA PAGARE = ISEE _ MINIMO VITALE DEL NUCLEO DA GARANTIRE TARIFFA ------------------------------------------------- PER DEL SERVIZIO DIFFERENZA TRA FASCIA ISEE QUESTO E’ UN MASSIMA E MINIMA VALORE DI ISEE CONSIDERATO “MINIMO DA Il nuovo ISEE GARANTIRE” 40 OPPURE 4.3) TARIFFA IN BASE ALLA DISTANZA DELL’ISEE DEL NUCLEO DALL’ISEE MINIMO CHE ESENTA DAL PAGAMENTO SI CALCOLA UNA TARIFFA PUNTUALE PER IL NUCLEO CON QUESTA FORMULA: (ISEE – I min) / (I MAX – I min), POI MOLTIPLICATO PER LA TARIFFA DEL SERVIZIO DOVE ISEE = ISEE EFFETTIVO DEL NUCLEO I min = ISEE MINIMO (CHE CONSENTE GRATUITÀ) I MAX = ISEE MASSIMO , CHE IMPLICA PAGAMENTO DELL’INTERA TARIFFA IN ALTRI TERMINI: (ISEE DEL NUCLEO MENO ISEE MINIMO CHE CONSENTE GRATUITÀ) DIVISO (LA DIFFERENZA TRA ISEE MASSIMO E ISEE MINIMO), MOLTIPLICANDO IL RISULTATO PER LA TARIFFA DEL SERVIZIO Il nuovo ISEE 41 4.4) SEMPRE TARIFFA IN BASE ALLA DISTANZA DELL’ISEE DEL NUCLEO DA QUELLO MINIMO, MA PREVEDENDO CHE SEMPRE SI PAGHI QUALCOSA (ISEE ut – ISEE min) per (% max - % min) % UT = % min + -----------------------------------------------------------(ISEE MAX – ISEE min) DOVE % UT = LA % DEL COSTO CHE DEVE PAGATA DAL NUCLEO % min = LA % DEL COSTO MINIMA CHE TUTTI DEVONO PAGARE % MAX = LA % DEL COSTO CHE AL MASSIMO SI DEVE PAGARE (OVVIAMENTE PUO’ ESSERE = 100) 42 Il nuovo ISEE PRO E CONTRO DI QUESTE MODALITA’ 4): 1) SVANTAGGI: a) QUANDO DALL’ISEE SI TOGLIE UN REDDITO (IL MINIMO VITALE CHE SI VUOLE LASCIARE AL NUCLEO) ANCHE QUI SI ASSUME COME EFFICACE IL PRINCIPIO CHE L’INTERO VALORE ISEE SIA SEMPRE ASSIMILABILE A UN REDDITO, E ANCHE GESTIBILE COME TALE DA PARTE DEL NUCLEO (IL CHE PUÒ NON ACCADERE). E SI ASSUME CHE L’ISEE SIA INTERAMENTE REDDITO DISPONIBILE PER PAGARE CONTRIBUZIONI. b) E’ BENE DEDURLA DA SIMULAZIONI CHE VERIFICANO GLI ESITI c) OCCORRE IN OGNI CASO CHE L’ENTE EROGATORE SI DOTI DI UN SISTEMA DI CALCOLO AGGIUNTIVO ALL’ISEE 2) VANTAGGI: A) QUESTA MODALITA’ CONSENTE DI CALCOLARE UNA EROGAZIONE O CONTRIBUZIONE PUNTUALE E DIVERSA PER OGNI SINGOLO NUCLEO B) LE FORMULE SI POSSONO FACILMENTE RITARARE MODIFICANDO LA VARIABILI DEL CALCOLO SENZA SCONVOLGERLO C) NON IMPLICA USO DI ULTERIORI CERTIFICAZIONI OLTRE ALL’ISEE 44 Il nuovo ISEE MODALITA’ 5: ISEE COMBINATO CON ALTRA VALUTAZIONE INCROCIA L’ISEE CON UN’ALTRA VALUTAZIONE (ANCHE NON CONNESSA ALLA SITUAZIONE ECONOMICA) COME LA MODALITA’ INPS NEL PROGRAMMA DI INTERVENTI PER LA NON AUTOSUFFICIENZA HOME CARE PREMIUM: PUNTI ALLA SCALA VALORI DI ISEE 0-4 4-8 8-12 12-16 16-20 20-24 24-28 28-32 32-36 36-40 40-44 44-48 >48 96 - 120 1,3 1,2 1,1 1,0 0,9 0,8 0,7 0,6 0,5 0,4 73 - 95 1,0 0,9 0,8 0,7 0,6 0,5 0,425 0,35 0,275 0,2 59 - 72 0,7 0,6 0,55 0,5 0,45 0,4 0,3 0,2 36 - 58 0,4 0,3 0,25 0,2 0,15 0,1 45 0,3 0,2 Il nuovo ISEE DOVE LA PRIMA COLONNA INDICA I PUNTEGGI DEL NUCLEO IN SCALE DI UNA CONDIZIONE SOCIALE O SOCIOSANITARIA, E LE CELLE INDICANO GLI IMPORTI DA EROGARE (IN MIGLIAIA DI EURO) ANALOGAMENTE PUÒ ESSERE COSTRUITA UNA GRIGLIA CHE IDENTIFICHI NELLE SINGOLE CELLE GLI IMPORTI DA EROGARE, O LE CONTRIBUZIONI DA PAGARE, INCROCIANDO I VALORI ISEE DEL NUCLEO (LE COLONNE) CON QUALCHE ALTRO VALORE (SULLE RIGHE) CHE SINTETIZZI UNA CONDIZIONE IMPORTANTE, ALLA CRESCITA DELLA QUALE DEVE CRESCERE L’INTERVENTO PUBBLICO. OSSIA DUE NUCLEI CON LO STESSO ISEE RICEVONO PIÙ INTERVENTO (O PAGANO MENO CONTRIBUZIONE) AL CRESCERE DEL LORO PUNTEGGIO NELLA CONDIZIONE CHE SI DESIDERA INCROCIARE CON L’ISEE. Il nuovo ISEE E AL DECRESCERE DEL PUNTEGGIO ALLA SCALA SI PUÒ EROGARE SOLO A ISEE SEMPRE PIÙ RIDOTTI (AD ESEMPIO A PERSONE CON LIMITATA NON AUTOSUFFICIENZA SI EROGA SOLO SE L’ISEE È BASSO). PRO E CONTRO DI QUESTA MODALITA’ 5): 1) SVANTAGGI: a) NON È POSSIBILE INDIVIDUARE UN IMPORTO DA EROGARE CHE RAGGIUNGA L’OBIETTIVO DI “INNALZARE IL REDDITO DEL NUCLEO SINO AL MINIMO DA GARANTIRE”; INFATTI L’EROGATO SI CALCOLA ABBINANDO UN VALORE CHE NON È IL REDDITO MA LA SINTESI DI UN MIX DEI REDDITI E DEI PATRIMONI (COME APPUNTO È L’ISEE) AD UNA GAMMA DI IMPORTI DA EROGARE. Il nuovo ISEE OSSIA ANCHE CON QUESTO METODO SI ASSUME IL PRINCIPIO CHE IL CONTRIBUTO EROGATO NON DEBBA SERVIRE AD “INNALZARE IL REDDITO”, MA AD “INNALZARE L’ISEE”. b) OCCORRE IN OGNI CASO CHE L’ENTE EROGATORE SI DOTI DI UN SISTEMA DI CALCOLO AGGIUNTIVO ALL’ISEE 2) VANTAGGI a) USANDO MOLTE FASCE (E CALCOLANDO CIO’ CHE SI EROGA ALL’INCROCIO DI RIGHE E COLONNE) SI ATTENUANO GLI SVANTAGGI TIPICI DELLE FASCE. b) QUESTA MODALITA PUO ESSERE USATA QUANDO NON SI DEVE CALCOLARE UN IMPORTO DA EROGARE PER INNALZARE IL REDDITO, BENSI’ QUALCOS’ALTRO. AD ESEMPIO UNA PRESTAZIONE SOCIOSANITARIA. E PER CALCOLARE CONTRIBUZIONI (INVERTENDO I VALORI NELLE CELLE) Il nuovo ISEE COSA VALUTARE PER SCEGLIERE IL MODO DI CALCOLO? ALCUNI TEMI: 1) ADATTARE LA MODALITA’ DI CALCOLO ALLE DIVERSE PRESTAZIONI, CHE POSSONO RICHIEDERE DIFFERENZE 2) VALUTARE SE TRAMITE L’USO DI “MODI DI CALCOLO” SI POSSONO RIDURRE CRITICITA’ DELL’ISEE . E QUALI. AD ESEMPIO SE SI USA SOLO L’ISEE (E NON IMPORTI PIU’ RECENTI) NON SI CORREGGE LA DISTANZA TRA I REDDITI ISEE E IL MOMENTO DELLA PRESTAZIONE 3) INTERROGARSI SE LE MODALITA’ VIGENTI NON RICHIEDEREBBERO IN OGNI CASO UNA REVISIONE (ad esempio ridurre le criticità dell’uso di poche fasce di ISEE) 49 Il nuovo ISEE 4) VALUTARE I COSTI (anche organizzativi) DELL’ADOZIONE DI DIVERSE MODALITA’. AD ESEMPIO: a) SE E’ OPERANTE UN SISTEMA INFORMATIVO CHE CALCOLA LE CONTRIBUZIONI PER I NIDI USANDO “FASCE DI ISEE”; VA VERIFICATO COSA IMPLICHEREBBE CAMBIARLO b) CHI PUO’ FARE CHE COSA? ACCORDI CON I CAF? 50 Il nuovo ISEE GRAZIE PER L’ATTENZIONE E BUON LAVORO A TUTTI! Il nuovo ISEE

© Copyright 2026 Paperzz