ZAMAN SERİSİ SÜREÇLERİ

Durağan ve Durağan Olmayan

Zaman Serileri

1

Zaman Serileri Analizi

Zaman Serisi Modelleri

Veri Üretme Süreci(DGP)

Stokastik Süreçler

Durağan Stokastik Süreçler

Durağan Stokastik Sürecin Özellikleri

Zayıf, Güçlü ve Kesin Durağanlık

Pür Rassal Süreç: Temiz Dizi

Diğer Durağan Stokastik Süreç Modelleri

Durağan Olmayan Stokastik Süreçler

Rassal Yürüyüş Süreci

Kayan Rassal Yürüyüş Süreci

Zaman Trendleri

Genelleştirme

Entegre Seriler

2

Zaman Serileri Analizi

Zaman Serisi Nedir?

Bir

dönemden

diğerine

değişkenlerin

değerlerinin ardışık bir şekilde gözlendiği sayısal

büyüklüklerdir.

Özelliği ve yapısı ile bizzat kendisi geleceğin

tahmininde kullanılan bir bilgi kaynağı olduğu

gibi, aynı zamanda bir yöntem olmaktadır.

Neden- sonuç bağlantısı olmaktan çok,

serinin ileriye doğru güvenilir bir

uzantısının bulunmasıdır.

3

Zaman Serileri Analizi

Zaman serisi analizinin özet olarak iki amacı:

Tek değişkenli zaman serileri analizi=Tek bir seri

Çok değişkenli zaman serileri analizi=İki veya

daha fazla seri

Öncelleştirme, geciktirme, geri besleme

ilişkileri

Zaman serisi modeli, X ile Y arasındaki fonksiyonel ilişki

ile değil, Yt ile Yt-(1,2,…t) arasındaki ilişkiyle ilgilenir.

4

Zaman Serileri Analizi

Geleneksel Zaman Serisi Ayrışım Yöntemi

Trend

Konjonktür

Mevsim etkileri

Düzensiz hareketler

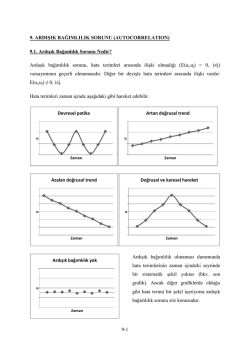

5

Zaman Serileri Analizi

Trend, zamana göre gözlemlenen bir

değişkenin uzun dönemde gösterdiği artış veya

azalışa denir.

Trend, iki şekilde ifade edilebilir:

Doğrusal Trend ve Doğrusal Olmayan Trend

Doğrusal Olmayan Trend

Doğrusal Trend

10

0

1999 2001 2003 2005 2007 2009

10

0

1999 2001 2003 2005 2007 2009

6

Zaman Serileri Analizi

Konjonktürel (Devrevi) Hareketler, 2-10 yıl veya daha

uzun bir dönemde serinin seyrinde oluşan

değişmelerdir ya da zaman serisindeki dalgalanmalar

bir yıldan daha uzun dönemi kapsar şekilde seyir

izliyorsa bu gidişat konjonktür unsuru olarak

adlandırılır.

Konjonktür Etkisi Taşıyan Bir Seri

8

0

1998

2000

2002

2004

2006

2008

7

Zaman Serileri Analizi

Mevsim etkileri, 1 yıl içinde tamamlanan ve

veride yıl bazında tekrarlanan değişmelerin

seyri olarak ifade edilir.

Konjonktürel hareketin özel bir hali olarak

düşünülebilir.

8

Zaman Serileri Analizi

Düzensiz(rassal) hareketler, zaman serisindeki düzensiz

değişmelerdir ve diğer bileşenlerden hiçbiri bu değişmelerin

nedeni olarak gösterilemez.

Düzensiz(rassal) hareketlerin tanımlanabilir bir seyirleri yoktur.

Serideki yanıltıcı hareketlerdir.

Serinin diğer bileşenleri hesaplandığında geride kalan

büyüklüklerdir.

Düzensiz Değişmeler Sergileyen Seri

15

0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

9

Zaman Serileri Analizi

Zaman serisi Yt, trend, konjonktürel hareketler,

mevsimsel hareketler ve düzensiz hareketlerin bir

fonksiyonu olarak düşünülebilir.

Zaman Serisi=f(Trend, Konjonktürel Hareketler,

Mevsimsel Hareketler, Düzensiz Hareketler)

Yt=f(Tt,Ct,St,It)

It yerine bir stokastik değişken et tanımlanırsa;

Zaman serisi=İzlenen seyir+hata

Yt=f(Tt,Ct,St,et )

10

Zaman Serileri Analizi

Geleneksel Zaman Serisi Ayrışım Yöntemi

Toplamsal Ayrıştırma Yöntemi

Yt=f(Tt,Ct,St,It)

Yt= Tt+Ct+St+It

Çarpımsal Ayrıştırma Yöntemi

Yt=f(Tt,Ct,St,It)

Yt=TtCtStIt

Geleneksel zaman serisi ayrışım yönteminde, özellikle zaman

serilerinin trend, konjonktürel ve mevsimsel hareketlerin

etkisi altında kaldığı versayılır ve ayrıştırma işlemi bu üç

bileşenin It veya et ile tanımlanan düzensiz hareketlerin pür

rassal süreç(temiz dizi) sağlanana kadar devam edilir.

11

Zaman Serileri Analizi

Zaman serileri analizi, yalnızca serilerdeki trend,

konjonktür ve mevsimsel etkileri arındırma

amacını gütmez.

Serilerin gelecekte alabilecekleri muhtemel

değerleri önraporlamak ve serilerin temsil ettiği

sistemi kontrol etmek gibi farklı amaçları da

vardır.

Zaman serisi verilerinin durağan olduğu varsayılır.

Eğer bir zaman serisinin ortalaması, varyansı ve

kovaryansı zaman boyunca sabit kalıyorsa,

serinin durağan olduğu söylenebilir.

12

Zaman Serileri Analizi

E(Xt) = sabit

(tüm t’ ler için)

Var(Xt) = sabit

(tüm t’ ler için)

Cov(Xt, Xt+k)= sabit (tüm t’ ler için tüm k≠0 için)

13

Zaman Serileri Analizi

Sahte regresyon, modelde yer alan trende

sahip değişkenlerin birbirleriyle tamamen

ilişkisiz olsalar dahi, R2 (belirlilik katsayısı) için

yüksek değerler tahmin edildiğinde ortaya

çıkar.

DW< R2 ise ‘sahte regresyon vardır’ denilebilir.

14

Zaman Serisi Modelleri

Zaman unsuru, modellemede yeni bir boyut

olarak sunulur. Dinamik ekonometride

modeller için kullanılan istatistiksel form,

zaman serisi analizlerinde ele alınan

modellerde kullanılır.

Yt=βXt+et

Statik model

Eğer Xt değişkeninde bir değişme olursa Yt

anında değişime cevap verir. Ancak Xt de bir

değişme söz konusu değilse, Yt

de de

herhangi bir değişme olmayacaktır. Dolayısıyla

sistem dengede kalacaktır.

15

Zaman Serisi Modelleri

Yt=β1Xt+β2Xt-1+ et Dinamik model

Xt bir birim artarsa, Yt nin beklenen değeri

β1 in birim değerine bağlı olarak anında

artacak, fakat β1+β2 nin tam değişimi yalnızca

bütünüyle bir zaman dönemi geçtikten sonra

hissedilir.

Yt=αYt-1 +β1Xt+ et

Dinamik Model

16

Zaman Serisi Modelleri

Ekonomik zaman serilerinde, durağan dışılılığın

nedeni, genellikle trend, konjonktürel ve mevsimsel

hareketlerin etkilediği ileri sürülür.

Durağan dışılılığın bir başka nedeni de stokastik trend

olabilir.

Yt=Yt-1+et t=1,2,…,T Rassal Yürüyüş modeli

Rassal

yürüyüş

modelinde,

bütün

t

zamanlarındaki Y değerlerinin beklenen değeri

yani ortalaması birbirine eşittir. Dolayısıyla

sürecin ortalaması da sabittir.

17

Zaman Serisi Modelleri

Yt=φYt-1+et

Birinci dereceden otoregresif

bir zaman serisi modeli

│φ│<1 koşulunu sağlayan bir modelin durağan

olduğu kabul edilir.

│φ│>1 ise zaman serisi patlayan bir seridir.

Yt nin bağımlılığını onun geçmiş değerlerine

dayanarak açıklamanın alternatif bir yolu bir

hareketli

ortalama

modeli

yardımıyla

oluşturulabilir:

Yt=et+θet-1 Hareketli Ortalama Süreci (MA(1))

18

Veri Üretme Süreci

Zaman serileri analizinin amacı seriyi oluşturan

herhangi bir süreç (yani anakütle) modelini

tanımlamak için bu sürecin gerçekleşmelerini (yani

örneklemini) kullanmaktır.

Yt=φYt-1+et , │φ│<1

Bu modelin veri üretme süreci, p sayıda gecikme

uzunluğunda

Yt=φ1Yt-1+φ2Yt-2+…+φpYt-p+ et dir.

Ya da Yt=et+θ1et-1 │θ│<1 için

q uzunluğunda veri üretme süreci

Yt= et+ θ1et-1+…+ θqet-q dir.

19

Stokastik Süreçler

Zaman serileri için olasılık modellerinin diğer bir tanımı

stokastik süreçlerdir..

Literatürde stokastik süreç, hem reel fiziksel süreç hem de

onun matematiksel bir modeli olarak algılanır.

Rassal süreç kavramı ile stokastik süreç kavramı eşanlamdadır.

Bir stokastik süreçte her gözlem yani serideki her değer

Y1,Y2,…,Yt bir olasılık dağılımından rassal olarak çekildiğinden

rassal bir değişkendir ve gözlemlerin belirli bir olasılık

dağılımına göre oluştuğu varsayılır.

Zaman serisi analizlerinin temel amacı gözlenen seride

içerilen bilgiden yararlanarak stokastik sürecin özellikleri veya

temel öğeleri hakkında çıkarımlarda bulunmaktır.

20

Stokastik Süreçler

Kolmogorov, çalışmasıyla belirli düzenli koşulları sağlayan

stokastik süreçlerin sonlu boyutlu dağılım ile

tanımlanabileceğini göstermiştir.

Stokastik süreci tasvir etmenin bir yolu, t1,…, tn herhangi

bir seti için Yt1,…,Ytn birleşik olasılık dağılımını

tanımlamaktır.

Süreci tasvir etmenin bir başka yolu da sürecin

momentlerini oluşturmaktır.

Ortalama=µt=E(Yt)

Varyans=σ2=Var(Yt)

Otokovaryans=gt1,t2=cov(Yt1, Yt2)

Yt nin dağılımı normal bir dağılım takip ederse, bu dağılımı

Gaussian Süreç olarak adlandırılabilir.

21

Durağan Stokastik Süreçler

Bir zaman serisinin eğer ortalamasında

sistematik bir değişme yoksa (trend

yapmıyorsa), eğer varyansında sistematik bir

değişme yoksa ve eğer düzenli periyodik

değişmeler

ortaya

çıkarmıyorsa,

seri

durağandır denir.

Durağan bir süreçte stokastik sürecin

özellikleri zaman boyunca değişmemektedir.

22

Durağan Stokastik Süreçler

Durağan Stokastik Sürecin Özellikleri

Veri noktaları seti Y1,…,Yt birleşik olasılık dağılım

fonksiyonu P(Y1,…,Yt )’ in özel bir sonucunu

gösterir.

Benzer bir şekilde, gelecek bir gözlem Yt+1 in

koşullu olasılık dağılım fonksiyonu

P(Yt +1│Y1,…,Yt) tarafından ya da başka bir ifadeyle

geçmiş gözlemler Y1,…,Yt veri iken Yt+1 için bir

olasılık dağılımı tarafından elde edildiği

düşünülebilir.

Eğer Yt serisi durağan ise

P(Yt,…,Yt+k)=P(Yt+m,…,Yt+k+m)

P(Yt)= P(Yt+m) olacaktır.

23

Durağan Stokastik Süreçler

Durağan Stokastik Sürecin Özellikleri

Eğer Yt serisi durağan ise

Serinin ortalaması=µY=E(Yt)

Serinin varyansı=σ2=Var(Yt)=E[(Yt- µY)2]

herhangi bir k gecikmesi için kovaryans

gk =cov(Yt, Yt+k)= E[(Yt- µY)( Yt+k- µY)] dir.

24

Durağan Stokastik Süreçler

Zayıf, Güçlü ve Kesin Durağanlık

Bir stokastik sürece karşı gelen zaman serileri eğer,

Ortalama µY=E(Yt)

bütün t’ler için sabitse

Varyansı σ2=Var(Yt)

bütün t’ler için sabitse

Kovaryans gk =cov(Yt, Yt+k) bütün t’ler için sabit ve k≠0

ise zayıf durağan(kovaryans durağan) olarak

adlandırılır. Nedeni ortalama, varyans ve kovaryansın

t’ye bağlı olmamasıdır.

25

Durağan Stokastik Süreçler

Zayıf, Güçlü ve Kesin Durağanlık

Yt rassal değişkeninin, zayıf durağanlık özelliklerinin

yanı sıra dağılımın zaman içinde değişmemesi

özelliğine sahip olması halinde güçlü durağanlık söz

konusudur.

Stokastik bir süreç veya karşılığı olan zaman serisi,

eğer n sayıda gözlemin Yt1,…,Ytn herhangi bir setinin

bileşik dağılımı k sayıda gecikmesi ele alındığında

bütün n ve k için Yt1+k,…,Ytn+k in bileşik dağılımının

aynısı ise kesin durağan olduğu söylenir.

Kesin durağanlık bütün n sayıda değer için elde

edilebilir.

26

Durağan Stokastik Süreçler

Zayıf, Güçlü ve Kesin Durağanlık

gk =cov(Yt, Yt+k)

t ve t+k dönemleri için serilerin

otokovaryans fonksiyonu

k=0 için

g0 =cov(Yt, Yt)= σ2

ρ(k)=gk/ g0

otokorelasyon fonksiyonu yada k

gecikmede otokorelasyon katsayısı

Özet olarak kesin durağan bir seri için Yt nin

dağılımı t’den bağımsızdır.

27

Durağan Stokastik Süreçler

Pür Rassal Süreç: Temiz Dizi

Kesikli rassal süreç olan Yt , bağımsız özdeş dağılan rassal

değişkenlerin bir dizisini içeriyorsa pür rassal süreç olarak

kabul edilir.

Literatürde temiz dizi, white noise, beyaz gürültü, kuru

gürültü gibi kavramlar pür rassal süreçle aynı anlama

gelmektedir.

Bu sürecin rassal değişkenleri sabit bir ortalamaya ve sabit

bir varyansa sahiptir.

Ortalama E(et)=0 bütün t’ ler için

Varyans Var(et)=σ2 bütün t’ ler için

Kovaryansı Cov(et, et+k)=0 bütün t’ ler için, k≠0

28

Durağan Stokastik Süreçler

Pür Rassal Süreç: Temiz Dizi

Otokorelasyon fonksiyonu;

ρ(k)=1 (k=0 ise)

ρ(k)=0 (k≠0 ise)

Otokovaryans fonksiyonu ise;

gk=Cov(Yt,Yt+k)=0 k≠0 için

et~IID (0, σ2)

ikinci derece veya

kovaryans durağan

et~NID (0, σ2)

kesin durağan veya

Gaussian Temiz-dizi

29

Durağan Stokastik Süreçler

Diğer Durağan Stokastik Süreç Modelleri

Otoregresif Süreçler: Ortalaması sıfır ve varyansı σ2

olan pür rassal sürecin { et} kesikli olduğu varsayılsın.

Dolayısıyla { Yt} süreci

Yt=µ+φ1 Yt-1+ φ2 Yt-2+…+ φp Yt-p+et

p’ inci dereceden bir otoregresif süreç veya AR(p)

olarak adlandırılır.

Σφi<1 ise seri durağandır.

Hareketli Ortalama Süreci:Ortalaması sıfır ve varyansı

σ2 olan pür rassal sürecin { et} kesikli olduğu

varsayılsın.Dolayısıyla { Yt} süreci

Yt=δ+et+θ1et-1+…+θqet-q

q’ uncu dereceden bir hareketli ortalama

süreç veya MA(q) olarak adlandırılır.

Σθi<1 ise seri durağandır.

30

Durağan Stokastik Süreçler

Diğer Durağan Stokastik Süreçler

Otoregresif Hareketli Ortalama Süreci: AR(p) ve MA(q)

modellerinin bir arada ele alındığı karma modeldir. Yine

{ et} ortalaması sıfır ve varyansı σ2 olan pür rassal

süreçtir.

Yt=δ+ φ1 Yt-1+…+ φp Yt-p+et +θ1et-1+…+θqet-q

bu tür modeller ARMA(p,q) veya karma modeller olarak

adlandırılır.

31

Durağan Olmayan Stokastik Süreçler

Bir zaman serisi, durağan zaman serisi

özelliklerinden bir yada birden fazla özelliğini

sağlamıyorsa, bu seriyi temsil eden stokastik

süreç durağan dışı olarak adlandırılır.

Bu tür serilerin durağan hale dönüştürülmesi

için

trend

veya

mevsim

etkisinden

arındırılması gerekir.

Box-Jenkins metodu

Basit bir durağan dışı zaman serisi modeli:

Yt=µt+ et

32

Durağan Olmayan Stokastik Süreçler

Eğer bira yada daha fazla sayıda fark alınarak seri

durağan hale dönüştürülüyorsa , böyle bir durağan

dışı seri homojen olarak ifade edilebilir.

Serinin fark alma sayısı aynı zamanda homojenlik

derecesini tanımlar.

ΔYt= Yt- Yt-1

1. derece homojen durağan dışı

Δ2Yt= Δ(Yt- Yt-1)

2. derece homojen durağan dışı

33

Durağan Olmayan Stokastik Süreçler

Rassal Yürüyüş Süreci

Hisse senedi gibi finansal verilerin zaman

içerisindeki davranışlarını iyi bir şekilde yansıtan

süreç, rassal yürüyüş süreci olarak adlandırılır.

Örneğin

t günündeki

(t-1) günündeki

rassal

hisse senedi = hisse senedi

+ hata

fiyatları

fiyatları

Birinci derece durağan dışı sürecin basit rassal

yürüyüş süreci:

Yt= Yt-1+et

34

Durağan Olmayan Stokastik Süreçler

Rassal Yürüyüş Süreci

Yt= Yt-1+et

Yt- Yt-1=et

Δ Yt= et

bu ilk farkı alınan yeni değişken durağandır. Çünkü

et ‘nin zamandan bağımsız olduğu varsayıldığından

Δ Yt=et ‘ninde durağan olduğu kabul edilir.

Ayrıca rassal yürüyüş sürecinin diğer önemli bir

özelliği ise uzun dönemli bir belleğe sahiptir.

35

Durağan Olmayan Stokastik Süreçler

Kayan Rassal Yürüyüş Süreci

Kayan rassal yürüyüş, büyüklüğü sıfırdan farklı olan

bir kesme terimi içeren basit bir yürüyüş sürecidir.

Yt= δ+Yt-1+et

δ≠0

Δ Yt= Yt- Yt-1=δ+et

Ortalaması

E(Yt)=µt+δt

Varyansı E(Yt2)=tσ2 dir.

36

Durağan Olmayan Stokastik Süreçler

Zaman Trendleri

Tek bir yönde hareket eden durağan dışı bir serinin

eğilimi zaman trendi olarak adlandırılır.

Yt=α+βt+φYt-1+ et (α≠0) modeli için

et~IID (0, σ2) , t bir zaman trendi

φ≠0,β=0 için Yt=α+Yt-1+et (α≠0) stokastik trend

Φ=0,β≠0 için Yt=α+βt+et (α≠0) deterministik trend

Φ=1,β≠0 için Yt=α+βt+Yt-1+et (α≠0) birleşik stokastik ve

deterministik trend

37

Durağan Olmayan Stokastik Süreçler

Genelleştirme

En basit durağan dışı süreç:

Yt= Yt-1+et

Bu sürecin özel bir hali: Yt=φYt-1+ et

Bu özel süreç aslında birinci derece otoregresif

(AR(1)) süreçtir.

Eğer -1<φ<1 ise AR(1) durağan, eğer φ<-1 ve φ>1

ise AR(1) durağan dışıdır.

Yt= φ1 Yt-1+ φ2 Yt-2+…+ φp Yt-p+et AR(p)

AR(p) nin özel bir denklemi olan

1-φ1L1-φ2L2-…-φpLp=0

polinomunun

kökleri

mutlak değerce birimden büyükse durağan, diğer

durumlarda durağan dışıdır.

38

Durağan Olmayan Stokastik Süreçler

Entegre Seriler

Durağan dışı bir seri, durağanlık öncesi d kere

ardı ardına farkı alınabiliyorsa orijinal seri Yt, d inci

dereceden entegre seridir ve I(d) ile gösterilir.

I(1)=ΔYt=Yt-Yt-1 birinci derece entegre seridir.

I(0) ile yapılacak tanımlama durağan bir seriyi

temsil edecektir.

Yt~I(d) şeklinde gösterilebilir.

Eğer bir seri, ne kadar farkı alınırsa alınsın hala

durağan hale getirilemiyorsa seriye entegre

olmayan seri denir.

39

E-views : Zaman Serileri Veri Üretme Süreçleri

• Temiz dizi yaratma süreci

– File / New / Workfile ile dosya yaratılır.

• Undated or irregular

• 1-100

– Komut satırı : “series e=@rnorm” veya “series

e=nrnd”

– View / Graph /Line

– View / Descriptive Statistics / Histogram and Stats

40

• AR(1) Modeli Veri Üretme Süreci

– File / New / Workfile ile dosya yaratılır.

• Undated or irregular

• 1-100

– “series e=nrnd”

– “series y=0”

– “Sample 1 100” değiştir “Sample 2 100”

– “series y=0.9*y(-1)+e

– View / Graph / Line

41

© Copyright 2026 Paperzz