Paper

zz

Explore Categories

Log in

Create new account

No category

GAYRİMENKUL DEĞERLEME RAPORU HAZIRLAYAN

Download

Report

Kasım Ayında Oynanacak A Milli Maçlar

SvP 14 TRGYO REV 08 Mall Of İstanbul

03. Novotel Trabzon

ilan bakırköy 1. fikri ve sınaî haklar hukuk mahkemesinden

KARAKÖY BİNA

Untitled - Tapu ve Kadastro Genel Müdürlüğü

6. Uluslararası Kuveyt Medikal ve Sağlık Turizmi Fuarı

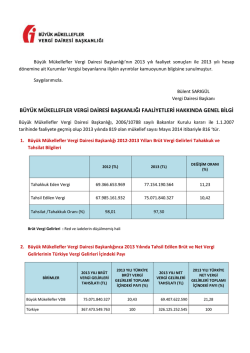

büyük mükellefler vergi dairesi başkanlığı faaliyetleri hakkında genel

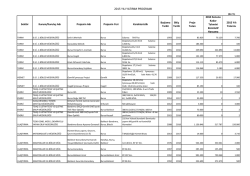

2015 yılı yatırım programı

Gayrimenkul Değerleme Raporu - Vakıf Gayrimenkul Yatırım Ortaklığı

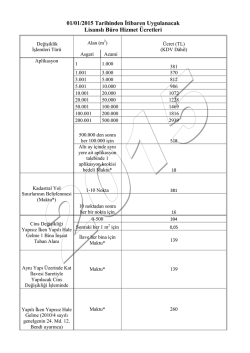

2015 yılı lisanslı büro hizmet ücretleri

Örnek Tez - Sosyal Bilimler Enstitüsü

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report