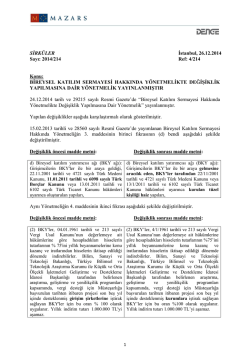

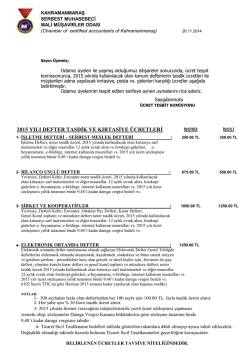

ANTALYA İLİNDE UYGULANACAK OLAN 2015 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 1.GRUP İLLER (TL.) T K B I 1 A B C D E 2 3 4 A B C D İŞİN MAHİYETİ DEFTER TUTMA İşletme Defteri Taşımacılık, Hizmet, Alım ‐ Satım İmalat ‐ İnşaat Zirai Kazançlar Apartman ve Site Yönetimi Dernek ve Vakıflar Serbest Meslek Kazanç Defteri Dernekler ve Vakıflar a ‐ Merkezler b ‐ Şubeler Bilanço Esasına Göre Def. Şahıs Firmaları, Adi Ortaklık, Kollektif ve Adi Komandit Şirketler a ‐ Hizmet b ‐ Alım ‐ Satım c ‐ İmalaat ‐ İnşaat Hisseli Komandit ve Limited Şti. a ‐ Hizmet b ‐ Alım ‐ Satım c ‐ İmalaat ‐ İnşaat Anonim Şirketler a ‐ Hizmet b ‐ Alım ‐ Satım c ‐ İmalaat ‐ İnşaat Kooperatifler a ‐ Köy Kalkınma ve Orman b ‐ Esnaf Kefalet c ‐ Turizm ‐ Tüketim d ‐ Taşımacılık e ‐ Ür ‐ Sat. Ve Yapı (İh.Us.) f ‐ Yapı (Emanet Usulü) İŞÇİSİZ 1 ‐ 3 İŞÇİLİ 4 ‐ 9 İŞÇİLİ 10 Ve Daha fazla İŞÇİLİ 99 143 90 105 120 140 116 154 105 115 130 150 127 198 125 125 145 160 176 248 160 165 190 200 140 70 150 80 160 90 225 115 270 292 314 292 314 336 314 336 363 363 385 402 314 363 402 336 385 424 363 407 446 385 424 490 405 445 490 445 490 550 510 530 615 610 630 715 125 140 305 330 350 365 140 150 330 340 365 385 150 160 340 365 385 405 175 180 385 405 425 445 DİPNOT : Resmi Gazetede yayınlanan tarifenin notlar bölümünün 3.6 ncı maddesi uyarınca Defter Tutma ile ilgili A ve B bentlerindeki miktarlar %10 artırılarak düzenlenmistir. ANTALYA İLİNDE UYGULANACAK OLAN 2015 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO II 1. YILLIK GELİR VERGİSİ BEYANNAMESİ A. Münhasıran Ticari Kazanç, Serbest Meslek Kazancı ile Ticari Kazanç ve Serbest Meslek Kazancı ile Diğer Gelir Unsurlarının Bildirimleri B. Münhasıran Menkul Sermaye ile Sair Kazanç ve İrat Bildirimleri C. Münhasıran Gayrimenkul Sermaye İradı ile Zirai Kazanç Bildirimleri 2. KURUMLAR VERGİSİ BEYANNAMESİ 3. DİĞER BEYANNAMELER A. KDV, Muhtasar ve Veraset ve İntikal B. Banka Hesap Vaziyeti, SGK (Özel İnşaat‐Aylık), Diğer Beyan ve Bildirimler C. Vergi Usul Kanunu mükerrer 227 nci maddesinin verdiği yetkiye dayanılarak Maliye Bakanlığınca çıkarılan 4 sıra nolu vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirce imzalanması hakkında tebliğ hükümleri çerçevesinde vergi beyannamelerini meslek mensuplarına imzalatma zorunluluğu bulunmayan vergi mükelleflerine ilişkin 340 nolu VUK tebliğinde belirtilen 4 nolu Elektronik Beyanname Aracılık Sözleşmesine göre e‐beyanname ile gönderilecek beyannamelerin gönderme ücreti a. Aylık KDV e‐beyannameleri b. 3 Aylık Muhtasar e‐beyannameleri c. Geçici e‐beyannameler d. Yıllık e‐beyannameler e. Aile Hekimliği İçin Verilecek E‐Muhtasar Beyanname f. Aile Hekimliği İçin Verilecek E‐Bildirge (SGK) 1. GRUP İLLER 2015 305 205 105 305 205 105 15 15 15 20 15 15 TABLO III 2015 1. KURULUŞ İŞLEMLERİ A. Şahıs İşletmeleri a) İşçisiz b) İşçili B. Adi Ortaklıklar C. Kollektif ve Adi Komandit Şirketler D. Hisseli Komandit, Limited Şirketler ve Kooperatifler E. Anonim Şirketler F. Yabancı Sermayeli Şirket Kuruluşu G. Şube Açılışları a) İl Sınırlarında b) İl Dışında 2. DEĞİŞİKLİKLER A. Adres Değişikliği B. Pay Devirleri C. Ana Sözleşme Değişiklikleri a) Adi ortaklık, adi komandit ve kollektif şirketler ile kooperatifler b) Eshamlı Komandit ve Limited Şirketler c) Anonim Şirketler D. Sermaye Artırımı a) Limited Şirketler b) Anonim Şirketler E. Şekil Değiştirme ve Birleşme 205 260 360 405 825 1.020 2.310 250 505 205 240 242 285 330 825 1.020 825 F. Genel Kurul İşlemleri a) İlanlı b) İlansız G. Sermaye Ödendi Tespiti Raporu 1‐ Nakdi Sermayenin Ödendiğinin Tespit Raporu 2‐ Geçmiş Yıllar Karlarının Sermayeye Eklenmesi Raporu 3‐ Sermaye Düzeltme Olumlu Farklarının Sermayeye Eklenmesi Raporu 4‐ 5811 Sayılı Kanun İle Özel Fonların Sermayeye Eklenmesi Raporu 5‐ Sermayeye İlave Edilecek Ortak Alacaklarının Tespit Raporu H. Öz Sermaye Tespit Raporu 3. DİĞER İŞLEMLER A. Barkod İzni Alınması, İşyeri Açma İzin Belgesi B. Marka Tescili, Patent C. a) İhalelerde Ortaklık Durum Belgesi Tasdiki ve Kamu İhale Kurumu (KİK) Tarafından İstenilen Fiyat Teklif Analizi b) Kamu ihale kanunu tebliği kapsamında tesis, makine, teçhizat ve diğer ekipman tespitine ilişkin rapor D. Avrupa Birliği Fonlarında Desteklenen Projelerin Denetlenmesi ve Raporlanması, Proje Bazında 1.275 TL'den Az Olmamak Üzere Saat Esasına Göre Ücret Alınır. (TL/Saat) E. Yetki Kapsamına Dahil Edilmiş Olan Denetim Raporlarında Proje Bazında 635 TL'den az Olmamak Üzere Saat Esasına Göre Ücret Alınır. (TL/Saat) F. Yerli malı tebliği kapsamında "Yerli Katkı Oranı" tespitine ilişkin rapor G. Mükellef Bilgileri Bildirimi H. TÜİK Bildirimleri a) Hizmet b) İmalat I. KOSGEB Başvuruları a) Gerçek Kişiler b) Tüzel Kişiler J. Transfer Fiyatlandırması veya Örtülü Sermaye Tespit Raporları K.TTK'ya Göre Yönetim Kurulu Faaliyet Raporu Hazırlanması 4. VERGİ VE SGK İŞLEMLERİ TAKİBİ A. Vergi İadeleri (iade tutarı üzerinden) B. Vergi İstisna ve Muafiyetleri C. Vergi Tecilleri ve Terkinleri (tecil ve terkin tutarları üzerinden) ile SGK Teftişi Teminat Çözümleri D. Vergi İndirimi E. Düzeltme Talepleri F. Özel ve Teminatı Olan veya Olmayan İnşaatların Teftişlerinin Verilmesi (yıllık) 620 310 570 570 570 570 570 570 515 615 205 1.000 190 185 1.000 50 50 60 175 240 525 525 %3 370 %2 205 305 305 A fıkrası (100 işçiye kadar olan işletmelerde) ve C fıkrası için ücret 405 TL'den az olamaz. G. Vergi ve SGK Danışmanlığı (TL/Saat) 220 5. UYUŞMAZLIK VE UZLAŞMA 405 TL' den az olmamak üzere vergi ve fon üzerinden %2 NOTLAR: 1‐ Gelir, kurumlar, muhtasar ve katma değer vergisi beyannamelerini, Vergi Usul Kanununun Mükerrer 227 nci maddesi ve bu maddeye bağlı olarak yapılan düzenlemelere göre Serbest Muhasebeci veya Serbest Muhasebeci Mali Müşavirlere imzalatan mükellefler, defter tutma ücreti dışında ayrıca beyanname imzalama ücreti ödemezler. 2‐ Tarifedeki ücretler aylık olup KDV hariç brüt tutarlardır. 3‐ Tarifedeki ücretlere ilaveler: 3.1‐Merkez işyerleri dışındaki her bir şube için % 20 fazlası ile uygulanır. Ancak; bu miktar sözleşmedeki ücretin %60’ını geçemez. Bu maddenin uygulanmasına mahsus olmak üzere; inşaat firmalarında her şantiye bir şube sayılır. 3.2‐ Çoklu KDV oranı uygulanan firmalarda, tarifedeki ücrete % 10 ilave edilir. 3.3‐ Hizmetin müşterinin işyerinde yapılması durumunda; ayrıca % 25 ek ücret alınır. 3.4‐ Kooperatiflerle ilgili ücretler en fazla 50 üyeli kooperatifler için geçerlidir. 50 üyeden fazla üyesi bulunan kooperatiflerde ilave her 50 üye için ücrete % 10 ilave edilir. Üye sayısındaki kesirler tama yürütülür. 3.5‐ Dış ticaret işlemleri varsa tarifedeki ücrete % 10 ilave edilir. 3.6‐ Defter tutma ücretleri için A ve B bentlerinde tespit edilen ücretler 1. Grup İller arasında yer alan ve merkez nüfusu 5 milyondan fazla olan illerde % 35, 3 milyondan fazla olan illerde % 20, 2 milyondan fazla olan illerde % 10 ve 1 milyondan fazla olan illerde % 5 oranında artırılarak uygulanır. 3.7‐ Enflasyon düzeltmesi yapılan işletmelerde tarifedeki ücrete % 10 ilave edilir. 3.8‐ Teknokent (teknoloji geliştirme) bölgelerindeki işletmeler için tarifedeki asgari ücretlere %10 ilave edilir. 3.9‐ E‐defter tutacak firmalarda tarifede yer alan ücretlere %50 ilave edilir. 3.10‐ Maliye Bakanlığı'na verilen Ba ve Bs bildirim formları için sözleşmede anlaşılan ücretin %4'ü tutarında ek ücret alınır. 3.11‐Vakıf ve derneklerin iktisadi işletmeleri tarifedeki ticari işletmeler gibi değerlendirilir ve ücretlendirilir. 4‐ Tarifedeki ücretlerden indirimler: 4.1‐ I no.lu tablonun 1 ve 2 numaralı tarifesinde belirtilen mükellefler için II no.lu tablonun 1‐A bendinde yer alan beyanname düzenleme ücretleri % 50 indirimli olarak uygulanır. 4.2‐ Gayrifaal işletmelerde tarifenin % 40’ı uygulanır. 4.3‐ Nüfusu 50.000 kişinin altındaki ilçelerde tarifedeki maktu ücretler % 25 eksiği ile uygulanır. 4.4‐ 2015 yılında ilk defa gerçek usulde defter tutma durumunda olacak mükellefler ile 2015 yılında 95/6430 sayılı Bakanlar Kurulu Kararı uyarınca gerçek usule alınan mükellefler için I ve II no.lu tablolarda yer alan ücretler ilk iki yıl % 50 indirimli olarak uygulanır. 5‐ Müşteri ile meslek mensubu ayrı il gruplarında olduğu takdirde, işletmenin bulunduğu yer için belirlenen ücret tarifesi uygulanır. 6‐ Çizelgede yer alan beyanname veya bildirimlerin dışında, yükümlülerden yeni beyanname ve/veya bildirim istenildiği takdirde, ücrete tabidir. Meslek mensubu ile yükümlü arasında serbestçe belirlenecek ücret tablo II 3‐ B’de belirlenen ücretin altında olamaz. 7‐ Uzlaşma işlemleri ile ilgili oranın uygulanmasında, VUK.’nun 376 ncı maddesinde öngörülen indirim düşüldükten sonra kalan vergi, fon ve ceza toplamı üzerinden müşteri lehine sağlanan indirim toplamları tutarı esas alınır. Aynı uzlaşma komisyonu toplantısında yapılan çeşitli uzlaşmalarda tarife topluca uygulanır. 8‐ Tablo I’ de yer alan apartman ve site yönetimi için işçi sayısı, apartman ve sitelerde çalışan tüm görevli sayısını ifade eder. 9‐ İl grupları aşağıdaki gibidir: 1.Grup İller: Adana, Ankara, Antalya, Balıkesir, Bursa, Denizli, Eskişehir, Gaziantep, Mersin, İstanbul, İzmir, Kayseri, Kocaeli, Konya, Muğla, Samsun, Tekirdağ. 2.Grup İller: Aydın, Bolu, Çanakkale, Diyarbakır, Edirne, Hatay, Kahramanmaraş, Kırklareli, Kütahya, Malatya, Manisa, Trabzon, Zonguldak, Kırıkkale, Bartın, Karabük, Yalova, Sakarya, Düzce, Osmaniye, Çorum, Şanlıurfa. 3.Grup İller: Adıyaman, Afyonkarahisar, Ağrı, Amasya, Artvin, Batman, Bilecik, Burdur, Çankırı, Elazığ, Erzincan, Erzurum, Giresun, Isparta, Nevşehir, Van, Kars, Kastamonu, Kırşehir, Kilis, Niğde, Ordu, Rize, Sinop, Sivas, Tokat, Uşak, Yozgat, Aksaray, Karaman. 4.Grup İller: Ardahan, Iğdır, Bingöl, Bitlis, Gümüşhane, Hakkari, Mardin, Muş, Siirt, Tunceli, Bayburt, Şırnak. ANTALYA İLİNDE UYGULANACAK OLAN 2015 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ASGARİ ÜCRETLERİ 2015 1. DANIŞMANLIK HİZMETLERİ A. Sürekli Danışmanlık (aylık) a) Bir önceki yıl net satışları 3.083.000 TL'den az olan firmalarda b) Bir önceki yıl net satışları 8.222.000 TL' ye kadar olan firmalarda c) Bir önceki yıl net satışları 20.557.000 TL' ye kadar olan firmalarda d) Bir önceki yıl net satışları 61.674.000 TL' ye kadar olan firmalarda e) Bir önceki yıl net satışları 61.674.000 TL' yi aşan firmalarda (Yıllık 96 saate kadar, fazlası 70 TL/saat üzerinden ilave ücrete tabidir. Yıllık çalışma saatinin hesabında fiili çalışma süreleri dikkate alınır.) B. Arızi Danışmanlık (saat ücreti) a) Büroda b) İlgili işletmede C.Kontrol ve Revizyon İşlemleri (1.500 TL' den az olmamak üzere) Firmanın durumuna göre tarifedeki karşılığı ücretin, kontrol edilen ay süresi ile çarpımı tutarıdır. D. Firma Muhasebe Sisteminin Kurulması a) Hizmet‐Alım/Satım İşletmesi b) İnşaat‐İmalat İşletmesi 2. UYUŞMAZLIK VE UZLAŞMA 615 TL' den az olmamak üzere vergi ve fon üzerinden 3. ORTAKLIK İŞLEMLERİ Şirketlerin TTK Gereğince Denetçiliği (aylık) a) Banka ve sigorta şirketleri b) Halka açık şirketler ve aracı kurumlar c) Diğer şirketler 4. TASFİYE (Her hesap dönemi için) A. Şahıs Firmaları B. Adi Ortaklık, Adi Komandit ve Kollektif Şirketler C. Kooperatifler D. Eshamlı Komandit ve Limited Şirketler E. Anonim Şirketler (SPK’ya dahil olmayanlar) F. Anonim Şirketler (SPK’ya dahil olanlar) 5. BİLİRKİŞİLİK a) Aynı olay ve esastan kaynaklanan ve birbirine benzer ikiden fazla rapor için b) Sermaye artırımı işlerinde c) 305 TL' den az olmamak üzere bankalara sunulan bilançoların incelenmesinde net satışların d) Diğer bilirkişiliklerde 6. HAKEMLİK 825 TL' den az olmamak üzere karşılıklı anlaşmaya bağlıdır. 7. FİZİBİLİTE RAPORU 1.230 TL' den az olmamak üzere toplam yatırım tutarı üzerinden hesaplanır. a) Toplam yatırım tutarı 2.055.000 TL' ye kadar olanlardan b) Sonra gelen 10.278.000 TL için c) 12.333.000 TL' yi aşan kısım için 8. İLAÇ FİYATLARI TESPİT VE DEĞERLENDİRİLMESİ İlaç fiyatları tespit ve değerlendirilmesi; her bir tespit için 720 TL' den az olmamak üzere, standart saat ücreti uygulanır. Standart saat ücreti ( 150 TL/saat, vergi dahil her türlü işlemin yürütülmesi, takibi, izlenmesi, incelenmesi ve çalışma yapılması dahil) 9. DERNEK, TESİS, VAKIF VE BENZERİ KURUMLARIN HESAPLARININ DENETİMİ A. İktisadi işletmesi olmayanlar B. İktisadi işletmesi olanlar a) Gelirleri 4.111.000 TL' ye kadar olanlarda b) 4.111.000 TL' yi aşan kısım için : : : : : 515 615 1.030 1.540 1.980 : : 185 260 : : 615 1.020 : %2 : : : 615 305 205 : : : : : : 205 305 715 920 1.210 1.540 515 : 405 %01 : 1.320 : %004 : %001 : %0005 : 1.020 : : 2.090 %005 10. SPK VE DİĞER KURULUŞLARCA YAPTIRILACAK MUHASEBE DENETİM İŞLEMLERİ SPK ve diğer kuruluşlarca yaptırılacak muhasebe denetim işlemlerinde, 96 saate kadar standart saat ücreti (200 TL/saat) olarak uygulanır. 96 saatten sonrası için; standart saat ücretinin % 50’sinden az olmamak üzere ilgililerce serbestçe saptanır. Söz konusu denetim sözleşmeleri yıllık denetimlerde 96 saatten, sınırlı ara denetimlerde 32 saatten, yatırım fonları ve diğer özel denetimlerde 48 saatten az bir süreyi kapsayamaz. 11. KREDİLERE İLİŞKİN TESPİT İŞLEMLERİ 1.020 TL' den az olmamak üzere; A. Firma aktif toplamının (aktif toplamı SMMM’ce düzeltilmiş bilançodaki toplamdır) i‐ 3.597.000 TL' ye kadar kısmı için ii‐ Sonra gelen 7.194.000 TL için iii‐ 10.791.000 TL' yi aşan kısım için B. Veya kredi tutarının, i‐ 517.000 TL' sine kadar kısmı için ii‐ Sonra gelen 643.000 TL için iii‐ 1.160.000 TL' yi aşan kısım için A ve B maddelerinde yer alan ücretler toplamı 2.090 TL’yi aşmaması halinde yüksek olanı uygulanır. Aşması halinde, A ve B maddelerinden hangisinin uygulanacağı taraflarca belirlenir. Aynı rapora dayanılarak birden fazla kredi müracaatında bulunulması halinde, her ilave kredi için bu ücret 1/5 oranında uygulanır. : : : %003 %002 %001 : : : %03 %01 %005 12. SGK İLİŞİKSİZLİK BELGESİ İÇİN YAPILAN İNCELEME Sosyal Güvenlik Kurumundan talep edilen ilişiksizlik belgesi için yapılacak incelemelerde, 505 TL’den az olmamak üzere ihaleli işlerde son hakedişte yazılı toplam bedelin, diğer işlerde 5 No.lu Sigorta Primleri Takip ve Tahsilatı Tebliğinde tanımlanmış iş tutarının; a) İlk 1.441.000 TL için b) Sonra gelen 1.441.000 TL için c) Sonra gelen 5.764.000 TL için d) Sonra gelen 11.528.000 TL için e) Sonra gelen 23.056.000 TL için f) Aşan kısım için NOTLAR: 1‐Serbest Muhasebecilik tarifesindeki ücretler ve notlar, gruplar itibariyle Serbest Muhasebeci Mali Müşavirler için de geçerlidir. 2‐Bu tarifedeki ücretler ile Serbest Muhasebecilik Asgari Ücretleri ile ilgili tarifenin II ve III No.lu tablolarındaki ücretler ve notlar gruplar itibariyle Yeminli Mali Müşavirler için de geçerlidir. 3‐Ücret tespiti sırasında, ücret soru belgesi kullanılır. 4‐ 12.01.2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanunu’nun 283 üncü maddesi gereğince adalet bakanlığı tarafından çıkarılan tarife ile belirlenen bilirkişi ücreti, bu tarifedeki bilirkişilik ücretlerinin dışındadır. : %02 : %01 : %005 : %001 : %0005 : %0001

© Copyright 2026 Paperzz