Paper

zz

Explore Categories

Log in

Create new account

No category

6552 sayılı torba yasa semineri

Download

Report

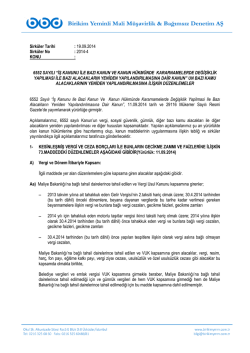

Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from

30/4/2014 tarihinden önce 4458 sayılı Gümrük Kanunu ve ilgili diğer

6552 Sayılı Kanun Kapsamında Yeniden

6552 Sayılı Kanun Kap

PDF

6552 Sayılı Kanun Kap

6552 sayılı kanun kapsamında alacakların yeniden

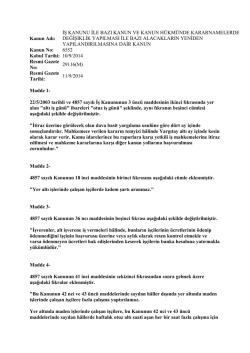

Kanun Adı: İŞ KANUNU İLE BAZI KANUN VE KANUN

VERGİ, SGK VE DİĞER KAMU BORÇLARININ YAPILANDIRMASI

DÜZENLEME ŞEKLİNDE VEKALETNAME

6552 SAYILI “İŞ KANUNU İLE BAZI KANUN VE KANUN

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report