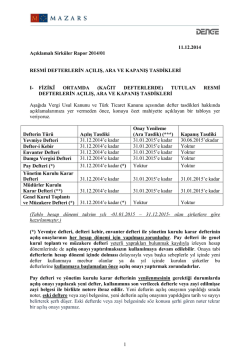

1 DEFTER TASDİKLERİ A) Fiziki Ortamda Tutulan Defterler 1. Yevmiye defteri (TTK, VUK) (Bilanço esasına göre defter tutan bütün mükellefler) 2. Defteri kebir (TTK) (Bilanço esasına göre defter tutan bütün mükellefler) 3. Envanter defteri (TTK, VUK) (Bilanço esasına göre defter tutan mükellefler ile işletme hesabı esasına göre defter tutanlardan isteyenler) 4. Pay defteri (TTK) (Anonim Şirketler, Limited Şirketler) 5. Yönetim kurulu karar defteri (TTK) (Anonim Şirketler) 6. Genel Kurul Toplantı ve Müzakere Defteri (TTK) (Anonim Şirketler, Limited Şirketler, Şahıs Şirketleri) 7. Damga Vergisi Defteri (Anonim Şirketler) 8. Özel hukuk hükümlerine göre idare edilmek veya ticari şekilde işletilmek üzere Devlet, il özel idaresi, belediye ve köy ile diğer kamu tüzel kişileri tarafından kurulan ve tüzel kişiliği bulunmayan ticari işletmeler, kamu yararına çalışan dernekler ve gelirinin yarıdan fazlasını kamu görevi niteliğindeki işlere harcayan vakıflar tarafından kurulan ticari işletmeler ve bunlara benzeyen ve tüzel kişiliği bulunmayan diğer ticari teşekküller yevmiye defteri, defteri kebir, envanter defteri tutmakla yükümlüdürler. Defter Tasdikine İlişkin Bilgiler a) Bu defterlerin açılış onayları; Kuruluş sırasında ve kullanmaya başlamadan önce İzleyen faaliyet dönemlerindeki açılış onayları ise defterlerin kullanılacağı faaliyet döneminin ilk ayından önceki ayın sonuna kadar İş yerinin, iş yeri olmayanlar için ikametgâhın bulunduğu yerdeki noter veya noterlik görevini ifa ile mükellef olanlar tarafından tasdik olunur b)Ticaret şirketlerinin ticaret siciline tescili esnasında yukarıda yazılı defterlerin açılış onayları ticaret sicili müdürlükleri tarafından da yapılabilir c) Onaya tabi defterlerin hesap dönemi içinde dolması dolayısıyla veya başka sebeplerle yıl içinde yeni defter kullanmaya mecbur olanlar bunları kullanmaya başlamadan önce açılış onayı yaptırmak zorundadırlar d) Yönetim kurulu karar defteri, yevmiye defteri, envanter defteri, defteri kebir ve damga vergisi defteri yeterli yaprakları bulunması halinde yeni hesap döneminin ilk ayı içerisinde onay yenilemek suretiyle kullanılmaya devam edilebilir Kapanış onayına tabi olan yevmiye ve yönetim kurulu karar defterlerinde onay yenileme; son kaydın altına yazılacak “Görülmüştür” ibaresinin yanında onay yenileme kısmına “Ticari defterlere İlişkin Tebliğ” in 17.maddesindeki bilgilerin yazılmasıyla yapılır. e) Pay defteri ile genel kurul toplantı ve müzakere defteri yeterli yaprakları bulunmak kaydıyla izleyen hesap dönemlerinde de açılış onayı yaptırılmaksızın kullanılmaya devam edilebilir f) Yevmiye defteri, defteri kebir, envanter defteri ile yönetim kurulu karar defterinin açılış onaylarının her hesap dönemi için yapılması zorunludur 2 g) Pay defteri ve yönetim kurulu karar defterinin yenilenmesinin gerektiği durumlarda açılış onayı yapılacak yeni defter, kullanımına son verilecek defterle veya zayi edilmişse zayi belgesi ile birlikte notere ibraz edilir. Yeni defterin açılış onayının yapıldığı sırada noter, eski deftere veya zayi belgesine, yeni defterin açılış onayının yapıldığını tarih ve sayıyı belirterek şerh düşer. Eski defterde veya zayi belgesinde söz konusu şerhi gören noter tekrar bir açılış onayı yapamaz h) Açılış onaylarının noter tarafından yapıldığı hallerde ticaret sicili tasdiknamesinin noterce aranması zorunludur. Ticaret sicili tasdiknamesinin aslı ibraz edilmek kaydıyla bir örneği noterce saklanır. ı) Ticaret şirketleri dışındaki gerçek ve tüzel kişi tacirlerin kuruluş sırasında yaptıracakları ticari defterlere ilişkin açılış onaylarında ticaret sicili tasdiknamesi aranmaz. k) Onay yenilemede defterlerin türü değiştirilemez. B) Elektronik Ortamda Tutulan Defterler Elektronik ortamda tutulacak defterler ile ilgili 13/12/2011 tarihli ve 28141 sayılı Resmî Gazete’de yayımlanan 1 Sıra Numaralı Elektronik Defter Genel Tebliği hükümleri uygulanır.

© Copyright 2026 Paperzz