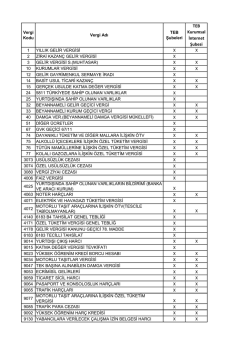

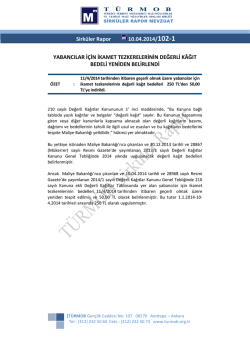

SİRKÜLER TARİHİ : 15/9/2014 SİRKÜLER NO : 2014/56 KIYMETLİ TAŞLARA İLİŞKİN KDV VE ÖTV DÜZENLEMELERİ: 11 Eylül 2014 tarihli mükerrer sayılı Resmi Gazete’de yayımlanan 6552 sayılı Kanunun 26.Maddesi ile KDV Kanununda, 116.Maddesi ile ÖTV Kanununda kıymetli taşlarla ilgili düzenlemeler yapılmıştır. Yeni düzenlemeler 11 Eylül 2014 tarihinde yürürlüğe girmiştir. KDV Kanununun istisnalara ilişkin 17.Maddesinin 4. Fıkrasının “g” bendinde yapılan değişiklik ile kıymetli taşların(elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci) eskisinden farklı olarak sadece Sermaye Piyasası Kanununa göre Türkiye’de kurulu borsalarda işlem görmek üzere ithali, borsaya teslimi ve borsa üyeleri arasında el değiştirmesi KDV den istisna tutulmuş olup, böylelikle istisna kapsamı daraltılmıştır. Özel Tüketim Vergisi Kanunu’na ekli IV sayılı listede yeralan aşağıda sayılan mallar ise 11 Eylül 2014 tarihinden itibaren listeden çıkarılmak suretiyle artık ÖTV ye tabi tutulmayacaktır: G.T.İ.P. NO Mal İsmi 71.01 Tabii inci veya kültür incileri (işlenmiş veya tasnife tabi tutulmuş olsun olmasın) (fakat ipliğe dizilmemiş, mıhlanmamış veya takılmamış); tabii inci veya kültür incileri (taşınmasında kolaylık sağlamak amacıyla geçici olarak ipliğe dizilmiş) 71.02 71.03 Elmaslar (işlenmiş olsun olmasın, fakat mıhlanmamış veya takılmamış) (Sanayide kullanılanlar hariç) Kıymetli taşlar (elmaslar hariç) veya yarı kıymetli taşlar (işlenmiş veya tasnife tabi tutulmuş olsun olmasın) (fakat ipliğe dizilmemiş, mıhlanmamış veya takılmamış); kıymetli taşlar (elmaslar hariç) veya yarı kıymetli taşlar Vergi Oranı (%) 20 20 20 (tasnife tabi tutulmamış) (taşınmasında kolaylık sağlamak amacıyla geçici olarak ipliğe dizilmiş) 7104.90.00.00.19 71.05 71.16 (Sanayide kullanılmayan sentetik veya terkip yoluyla elde edilen kıymetli veya yarı kıymetli taşlar) Diğerleri 20 Tabii veya sentetik, kıymetli veya yarı kıymetli taşların toz ve pudraları (Sanayide kullanılanlar hariç) 20 Tabii inci veya kültür incilerinden, kıymetli ya da yarı kıymetli taşlardan eşya (tabii, sentetik veya terkip yoluyla elde edilmiş) 20 YABANCILARA VERİLEN İKAMET TEZKERELERİ HARÇLARI: 6652 sayılı Kanunun 23. Maddesi ile Harçlar Kanununun 88. Maddesinde yapılan değişiklik ile Çalışma ve Sosyal Güvenlik Bakanlığınca süresiz çalışma izni verilen yabancılara ait ikamet tezkereleri harçtan istisna edilmiştir. SAYGILARIMIZLA.

© Copyright 2026 Paperzz