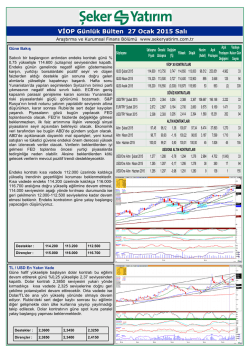

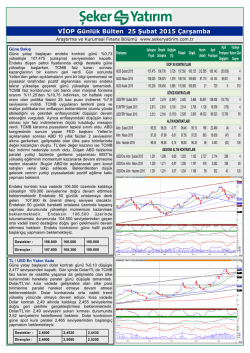

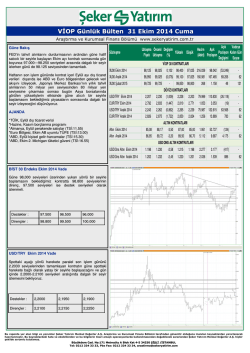

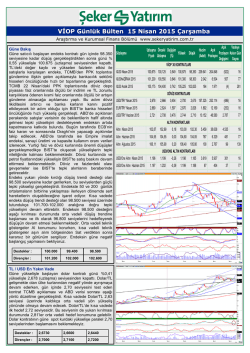

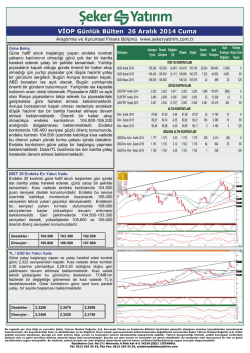

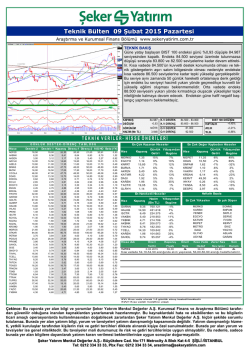

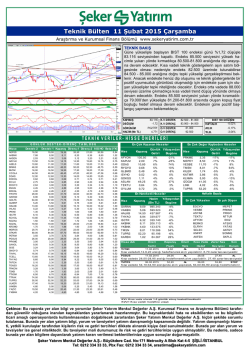

VİOP Günlük Bülten 27 Şubat 2015 Cuma Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr Güne Bakış Güne hafif satıcılı başlayan endeks kontratı günü %1,12 düşüşle 106.000 (uzlaşma) seviyesinden kapattı. Endeks gün içinde düşüş gösteren faiz ve döviz kurlarından aldığı destekle yükseliş eğilimi gösterse de FED üyesi Bullard’ın Mart ayındaki toplantıda tutanaklardan “sabırlı” ifadesinin çıkarılarak faiz artırımının yolu açılmalıdır açıklamasından sonra yaşanan satışlarla günü düşüşle kapattı. Bullard’ın açıklamaları sonrası hem faizlerde hem döviz kurlarında yükseliş yaşanırken, BIST’te satışlar hızlandı. Bullard’ın FOMC’de oy hakkı olmadığını hatırlatmakta fayda var. ABD’den gelen veriler içinde dayanıklı tüketim malları ve çekirdek enflasyonun beklentilerden yüksek gelmesi de satıcılı seyirde etkili oldu. Bugün yurtiçinde dış ticaret verileri, yurtdışında ise ABD’de açıklanacak 4. çeyrek büyüme, Chicago PMI ve Michigan Ün. tüketici güven endeksi verileri takip edilecek. ABD’den gelecek verilerin beklentilerden kötü gelmesi yurtiçi piyasaların toparlanmasını sağlaması beklenir. BIST’te yükselişin yeniden momentum kazanması için başta faiz olmak üzere petrol ve döviz kurlarında düşüşlerin gerçekleşmesi gerekir. Yurtiçi tahvil faizlerinde kalıcı düşüşler oluşmadıkça BIST’te oluşan yükselişlerin tepki niteliğinde ve cılız kalması beklenmektedir. ABD tahvil faizlerinin yeniden yükseliş eğilimi göstermesi yurtiçi piyasalarda negatif baskıya neden olabilir. Endeks kontratı kısa vadede 106.000 üzerinde tutunamazsa sırasıyla 105.000 seviyelerine kadar geri çekilebilir. Ancak endeks 105.000 seviyesini aşağı yönde kırmadıkça tekrardan güç kazanarak 109.000 seviyelerini test etme potansiyelini devam ettirecektir. Orta vadeli teknik göstergelerden MACD’ın al konumunda olması bu görünümü destekliyor. Endeksin 105.000 seviyesi üzerinde tutunamayıp bu seviyeyi aşağı kırması durumunda ise 102.500-103.000 aralığına düşüşün devam etmesi beklenmektedir. Endeks kontratının güne yatay başlangıç yapmasını beklemekteyiz. Destekler : 105.800 105.000 103.700 Dirençler : 106.700 107.500 108.200 TL / USD En Yakın Vade Güne yatay başlayan dolar kontratı günü %0,37 yükselişle 2,4980 seviyesinden kapattı. Dolar/TL Bullard’ın açıklamaları ve ABD verileri sonrası gelişmekte olan ülke kurlarına paralel yükseliş gösterdi. Dolar/TL’nin gelişmekte olan ülke para birimlerine paralel hareket etmeye devam etmesi beklenmektedir. Dolar kontratında orta vadeli trend yükseliş yönünde olmaya devam ediyor. Kısa vadede Dolar kontratı 2,5050 üzerinde bir önceki zirve seviyeleri olan 2,52 seviyelerini test edebilir. Dolar’ın bir önceki zirve seviyelerinin yukarı yönde kırmadıkça 2,47 seviyelerine doğru geri çekilme gerçekleştirebilir. Dolar kontratının güne spot kura paralel 2,505 seviyelerinden başlangıç yapmasını beklemekteyiz. Destekler : 2,4900 2,4750 2,4600 Dirençler : 2,5050 2,5130 2,5200 Sözleşme Açık Vadeye Uzlaşma Önceki Değişim Hacim Açık Yüksek Düşük Pozisyon Kalan Gün Fiyatı Uzlaşma (%) (Adet) Pozisyon Değişimi Sayısı VİOP 30 KONTRATLARI XU30 Şubat 2015 106,000 107,200 (1,119) 107,975 105,875 170.725 76.151 (35.018) 2 XU30 Nisan 2015 106,425 107,925 (1,390) 108,550 106,300 110.476 170.046 29.744 63 XU30 Aralık 2015 109,775 110,350 (0,521) 111,000 109,500 15 308 2,476 70.535 86.672 (23.246) 2 2,801 (1.345) 2 2,516 98.627 159.906 18.433 63 32 760 DÖVİZ KONTRATLARI USD/TRY Şubat 2015 2,498 2,489 0,366 EUR/TRY Şubat 2015 2,804 2,824 (0,701) 2,836 USD/TRY Nisan 2015 2,538 2,528 0,376 2,503 2,541 1.899 14.430 ALTIN KONTRATLARI Altın Şubat 2015 96,95 96,45 0,52 97,23 96,65 2.518 21.304 (1.074) 2 Altın Nisan 2015 98,57 98,12 0,46 98,85 98,25 7.953 24.048 6.860 63 Altın Haziran 2015 100,09 99,21 0,89 100,20 4.139 708 124 99,00 1.079 USD/ONS ALTIN KONTRATLARI USD/Ons Altın Şubat 2015 1.209 1.205 0,31 1.218 1.207 1.044 3.167 (182) 2 USD/Ons Altın Nisan 2015 1.213 1.208 0,41 1.221 1.211 1.249 2.258 175 63 USD/Ons Altın Haziran 2015 1.216 1.211 0,39 1.220 1.210 38 322 17 124 VİOP Günlük Bülten 27 Şubat 2015 Cuma Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri 300.000 116.000 114.000 250.000 112.000 110.000 200.000 108.000 106.000 150.000 104.000 100.000 102.000 100.000 50.000 98.000 96.000 Açık Pozisyon 27.02.2015 25.02.2015 23.02.2015 19.02.2015 17.02.2015 11.02.2015 13.02.2015 09.02.2015 05.02.2015 03.02.2015 30.01.2015 28.01.2015 26.01.2015 22.01.2015 20.01.2015 16.01.2015 14.01.2015 12.01.2015 08.01.2015 06.01.2015 02.01.2015 0 Kapanış Fiyatı (Sol Eksen) BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri 10,00% 0,82% 0,63% 0,00% -1,37% -1,06% -10,00% -0,19% -2,44% -20,00% -1,24% -17,61% -30,00% -40,00% -37,83% -50,00% -51,01% -60,00% 20.02.2015 23.02.2015 24.02.2015 Açık Pozisyon Değişim (%) 25.02.2015 26.02.2015 Kapanış Fiyatı Değişim (%) AJANDA TR 10:00 Dış ticaret dengesi (Beklenti:-4,60;Önceki:-8,51 milyar $) ABD 15:30 ABD 4. Çeyrek revize büyüme (Beklenti:%2,1; Önceki:%2,6) ABD 16:45 Chicago PMI endeksi (Beklenti:58; Önceki:59,4) ABD 17:00 Michigan Üniversitesi tüketici güven endeksi (Beklenti:93,8; Önceki:93,6) Uyarı: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 34330 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

© Copyright 2026 Paperzz