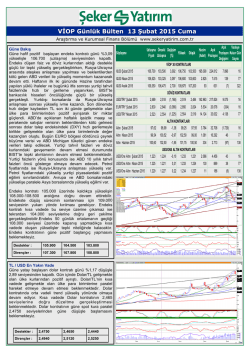

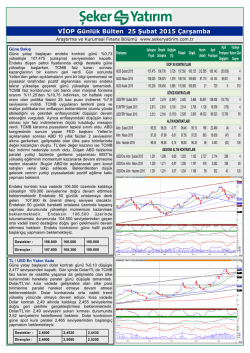

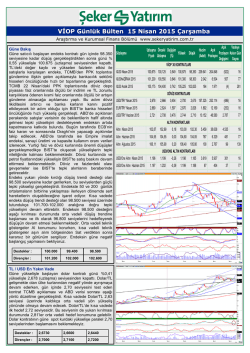

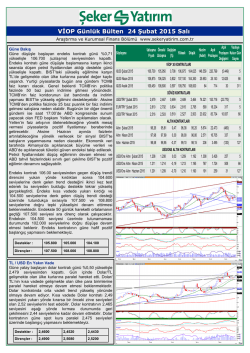

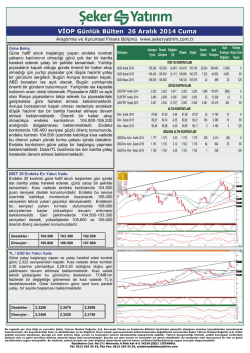

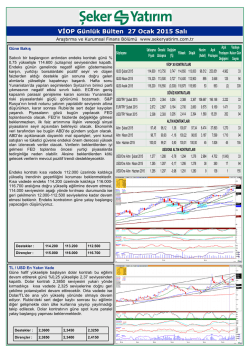

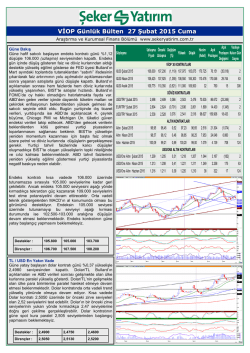

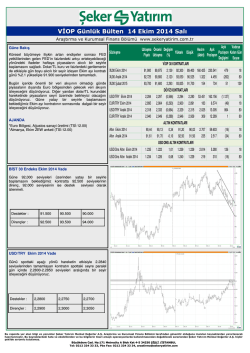

VİOP Günlük Bülten 12 Mart 2015 Perşembe Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr Güne Bakış Güne yatay başlangıç yapan endeks kontratı günü %0,10 yükselişle 96.125 (uzlaşma) seviyesinden kapattı. Güne tepki alımları ile başlayan endeks ikinci seansta gelen satışlar 94.000 seviyesi altına kadar düşüş gerçekleştirmesine karşın, döviz ve faizlerin bu satıcılı seyre eşlik etmemesi sonrası hızlı bir toparlanma gerçekleştirerek günü yükselişle kapatmayı başardı. TCMB başkanının Cumhurbaşkanına yaptığı sunum sonrası kısmen olumlu sayılabilecek mesajlar gelmesi yurtiçi piyasalarda tepki yükselişini devam ettirebilir. Bugün yurtdışında ABD’de açıklanacak haftalık işsizlik maaşı başvuruları ve perakende satışlar verisi takip edilecek. Perakende satışlar önem derecesi yüksek bir veri olduğu için beklentilerin altında negatif gelebilecek bir veri yurtiçi piyasalarda toparlanmayı destekleyebilir. Güney Kore merkez bankasının politika faizlerini indirmesi sonrası Asya piyasaların güçlü pozitif eğilim oluştu. BIST’te tepki yükselişinin güçlenebilmesi için faiz ve döviz kurlarındaki düşüş eğiliminin devam etmesi gerekiyor. ABD 10 yıllık faizlerindeki geri çekilme yurtiçi tahvil faizlerinde düşüş yaşanmasına ve dolayısıyla da gün içinde BIST’te tepki yükselişi oluşmasında etkili olabilir. Sözleşme XU30 Nisan 2015 96,125 96,025 0,104 96,875 93,875 236.556 219.842 XU30hAZİRAN 2015 96,225 95,875 0,365 96,800 94,000 837 XU30 Aralık 2015 99,950 99,775 0,175 100,900 98,000 182 95.500 94.400 93.700 Dirençler : 97.200 98.000 98.500 TL / USD En Yakın Vade Güne hafif yükselişle başlayan dolar kontratı günü %0,77 düşüşle 2,647 seviyesinden kapattı. Dolar/TL beklentilerin altında gelen cari işlemler verisi ve gelişmekte olan ülke kurlarındaki sakin seyre paralel günü düşüşle kapattı. Kısa vadede Dolar/TL’nin gelişmekte olan ülke kurlarına paralel hareket etmeye devam etmesi beklenmektedir. Dolar kontratında orta vadeli trend yükseliş yönünde olmaya devam ediyor. Dolar kontratı 2,63 seviyesi üzerinde kaldıkça yükselişini 2,70 seviyelerine doğru devam ettirebilir. Kısa vadeli teknik göstergelerin aşırı alımda olması nedeniyle sınırlı kar satışlarının devam edebileceğine işaret ediyor. Dolar/TL 2,63 seviyesini aşağı yönde kırarsa aşağı yönlü 2,57 seviyelerine doğru düzeltme hızlanabilir. Dolar kontratının güne spot kura paralel 2,64 seviyesi altında başlamasını beklemekteyiz. Destekler : 2,6300 2,6100 2,5700 Dirençler : 2,6500 2,6680 2,2,6850 9.749 50 1.879 309 111 1.083 52 295 DÖVİZ KONTRATLARI USD/TRY Nisan 2015 2,647 2,668 (0,772) 2,674 2,641 150.635 265.204 (1.678) 50 EUR/TRY Nisan 2015 2,801 2,863 (2,148) 2,857 2,800 4.637 16.052 (1.143) 50 USD/TRY Haziran 2015 2,687 2,706 (0,691) 2,707 2,685 1.565 7.714 (279) 111 98,23 3.840 28.903 (1.589) 50 ALTIN KONTRATLARI Altın Nisan 2015 98,36 Altın Haziran 2015 100,02 101,79 -1,74 101,30 99,90 894 3.553 (846) 111 Altın Ağustos 2015 101,91 103,28 -1,33 102,60 101,50 612 433 (292) 173 99,78 -1,42 99,75 USD/ONS ALTIN KONTRATLARI USD/Ons Altın Nisan 2015 Endeks orta vadeli yükseliş trendini aşağı kırdıktan sonra USD/Ons Altın Haziran 2015 gün içinde 74.000 seviyelerinden başlayan orta vadeli yükseliş trendinin fibonacci %50 düzeltme seviyesine denk gelen 94.000 seviyelerinde güçlü destek bularak hızlı bir tepki yükseliş gerçekleştirdi. Endeks kısa vadede 93.700 üzerinde tutundukça kısa vadede 98.500 seviyelerine kadar tepki yükselişini devam ettirebilir. Endeksin 93.700 seviyesini de aşağı kırması durumunda bir sonraki hedefi 90.000 seviyeleri olacaktır. Orta vadede endeksin negatif eğiliminden çıkması için 200 günlük hareketli ortalamasının geçtiği 100.900 seviyesi üzerinde kapanış yapması gerekiyor. Endeks bu seviye altında kaldıkça ara düzeltmeler oluşsa da orta vadeli düşüş trendinin devam etmesi beklenmektedir. Endeks kontratının güne pozitif başlangıç yapmasını beklemekteyiz. Destekler : Açık Vadeye Uzlaşma Önceki Değişim Hacim Açık Yüksek Düşük Pozisyon Kalan Gün Fiyatı Uzlaşma (%) (Adet) Pozisyon Değişimi Sayısı VİOP 30 KONTRATLARI 1.154 1.167 -1,12 1.169 1.152 983 3.527 (297) 50 1.160 1.174 -1,14 1.172 1.158 90 373 6 111 VİOP Günlük Bülten 12 Mart 2015 Perşembe Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri 260.000 115.000 240.000 110.000 220.000 105.000 200.000 100.000 180.000 160.000 95.000 140.000 Açık Pozisyon 12.03.2015 10.03.2015 06.03.2015 04.03.2015 02.03.2015 26.02.2015 24.02.2015 20.02.2015 18.02.2015 16.02.2015 12.02.2015 10.02.2015 06.02.2015 04.02.2015 120.000 02.02.2015 90.000 Kapanış Fiyatı (Sol Eksen) BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri 12,00% 9,78% 10,00% 8,00% 5,98% 6,00% 4,00% 4,54% 3,48% 2,00% 0,18% 0,00% -0,20% -2,00% -4,00% -2,32% -2,67% -3,17% -6,00% -8,00% -10,00% -7,69% 05.03.2015 06.03.2015 09.03.2015 Açık Pozisyon Değişim (%) 10.03.2015 11.03.2015 Kapanış Fiyatı Değişim (%) AJANDA ABD 15:30 Haftalık işsizlik maaşı başvuruları (Beklenti:306 bin; Önceki:320 bin) ABD 15:30 Perakende satışlar (Beklenti:%0,4; Önceki:-%0,8) Uyarı: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 34330 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

© Copyright 2026 Paperzz