DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net 8 Nisan 2015 VERGİ SİRKÜLERİ NO: 2015/45 KONU Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapıldı. 8 Nisan 2015 tarihli ve 29320 sayılı Resmi Gazete’de 2015/7496 sayılı Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar yayımlandı. Bu Karar ile 15/6/2012 tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan yatırım teşvik mevzuatında aşağıdaki değişiklikler yapılmıştır. A) Yapılan Düzenlemelerden Öne Çıkan Hususlar Söz konusu Karar ile yapılan düzenlemelerden öne çıkan hususlar aşağıdaki şekilde özetlenebilir. 31.12.2014 tarihine kadar yatırıma başlayanlar için geçerli olan; - Stratejik yatırımlara ilişkin faiz desteği, - Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlarda sigorta primi işveren hissesi desteği - Vergi indirimi avantajları, 2015 yılında yatırım yapanlar için de uygulanacaktır. Maden arama yatırımlarında, sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanabilmesi, tamamlama vizesi yapılmadan önce de başlanabilecektir. Biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar, öncelikli yatırım konuları kapsamından çıkarılmıştır. Daha önce asgari 20.000.000 Türk Lirası ile sınırlı olan savunma, havacılık ve uzay alanındaki yatırımlar öncelikli yatırım konuları arasındayken, yapılan değişiklikle Savunma 2015Y/45 Sanayii Müsteşarlığından alınacak proje onayına istinaden gerçekleştirilecek savunma alanındaki yatırımlar, asgari sınır olmaksızın öncelikli yatırım konuları arasına dahil edilmiştir. Ekonomik İşbilirliği ve Kalkınma Teşkilatı (OECD) teknoloji yoğunluk tanımına göre yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımlar (US-97 Kodu: 2423, 30, 32, 33 ve 353) ve Maden Kanununa istinaden düzenlenmiş geçerli Arama Ruhsatı veya Sertifikasına sahip yatırımcıların ruhsatı sahalarında yapacağı maden arama yatırımları öncelikli yatırım konuları kapsamına dahil edilmiştir. Teminatla ithalatta, bir defada verilebilecek teminat süresi altı ay olup, sürenin başlangıç tarihi, eşyanın serbest dolaşıma giriş tarihidir. Bu süre içerisinde teşvik belgesini düzenlenmemiş olanlar, süre bitimini müteakip üç ay içerisinde süre uzatımı için doğrudan Gümrük ve Ticaret Bakanlığına müracaat edebileceklerdir. Verilecek ek sürenin başlangıcı bir önceki sürenin bittiği tarih kabul edilecektir. Teminatla ithalat işlemi yapılmış, ancak öngörülen süre içerisinde süre uzatımı için müracaat edilmemiş ve teminatı henüz irat kaydedilmemiş olan yatırımlara ilişkin iki ay süre uzatımı talebi hakkı getirilmiştir. Bu Karara istinaden düzenlenen teşvik belgeleri kapsamında, 1/1/2015 ile 31/12/2016 tarihleri arasında gerçekleştirilecek yatırım harcamaları için indirimli gelir veya kurum lar vergisi, hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmayacak şekilde ve toplam yatırıma katkı tutarının; a) Büyük ölçekli yatırımlar ve bölgesel yatırımlarda, 1 inci bölgede yüzde ellisini, 2 nci bölgede yüzde elli beşini, 3 üncü bölgede yüzde altmışını, 4 üncü bölgede yüzde altmış beşini, 5 inci bölgede yüzde yetmişini ve 6 ncı bölgede yüzde seksenini, b) Stratejik yatırımlarda ise 6 ncı bölgede yüzde seksenini, diğer bölgelerde yüzde yetmişini, geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına da uygulanabilecektir. İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı (14 üncü satır), Büro, muhasebe ve bilgi işlem makineleri imalatı (32 nci satır), Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı (34 üncü satır), Hava taşıtları ve motorlarının bakım ve onarımı asgari yatırım tutarları (37 nci satır); - 1 inci bölge için 4 milyon TL ‘den ve 2 nci bölgeler için 3 milyon TL’den 1 milyon TL’ye, 2 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 - 3 üncü bölge için 2 milyon TL’den, 4 üncü ve 5 inci bölgeler için 1 milyon TL’den 500 bin TL ‘ye düşürülmüştür. B) Yapılan Düzenlemelerin Tamamı 1. Bu Karar ile 15/6/2012 tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Kararın Gümrük vergisi muafiyeti başlıklı 9 uncu maddesinin altıncı fıkrası aşağıdaki şekilde değiştirilmiştir. Eski düzenleme: Yeni düzenleme: (6) Teşvik belgesi almak üzere müracaat (6) Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine edilmiş, ancak teşvik belgesine bağlanmamış ve teçhizatın yatırımlara ilişkin makine ve teçhizatın ithaline, görüşüne istinaden Bakanlığın görüşüne istinaden Gümrük ve ithaline, Bakanlığın Gümrük ve Ticaret Bakanlığınca, teşvik Ticaret Bakanlığınca, teşvik belgesi belgesi kapsamında muafiyet tanınabilecek kapsamında muafiyet tanınabilecek ve istisna ve istisna edilebilecek vergi ve kesintilerin edilebilecek vergi ve kesintilerin toplam tutarı toplam tutarı suretiyle kadar müsaade teminatın edilebilir. alınması kadar teminatın alınması suretiyle müsaade Teminatla edilebilir. Teminatla ithalatta, bir defada ithalatta, bir defada verilecek teminat süresi verilebilecek teminat süresi altı ay olup, azami altı aydır. Teminat süresi içerisinde sürenin başlangıç tarihi, eşyanın serbest teşvik belgesinin düzenlenememiş olması dolaşıma giriş tarihidir. Bu süre içerisinde halinde süre uzatımı için Gümrük ve Ticaret teşvik Bakanlığına müracaat edilir. belgesinin düzenlenmemiş olması Teminatın halinde süre bitimini müteakip üç ay içerisinde başlangıç tarihi, eşyanın serbest dolaşıma süre uzatımı için doğrudan Gümrük ve Ticaret giriş tarihidir. Yatırımcının, teminatın çözümü Bakanlığına müracaat edilir. Verilecek ek için teminat süresi içinde (ek süreler dahil) sürenin başlangıcı bir önceki sürenin bittiği teşvik belgesi ve eki ithal makine ve teçhizat tarihtir. Teminatın çözümü için, teşvik belgesi listesi ile birlikte Gümrük ve Ticaret ve eki ithal makine ve teçhizat listesi ile birlikte Bakanlığına müracaat etmesi gerekir. Aksi Gümrük ve Ticaret Bakanlığına müracaat takdirde teminat irat kaydedilir. edilmesi gerekir. Aksi takdirde teminat irat kaydedilir. 2. Aynı Kararın; 3 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 a) Faiz desteği başlıklı 11 inci maddesinin beşinci fıkrasında yer alan 31/12/2014 ibaresi 31/12/2015 olarak değiştirilmiştir. İlgili fıkra: (5) Stratejik yatırımlarla ilgili olarak 31/12/2015 tarihine kadar (bu tarih dahil) yapılacak müracaatlara istinaden düzenlenecek teşvik belgeleri kapsamında faiz desteği öngörülür. Ancak, bu belgeler kapsamında faiz desteği ödemelerine 1/1/2013 tarihinden sonra başlanır. b) Sigorta primi işveren hissesi desteği başlıklı 12 nci maddesinin ikinci fıkrasındaki 31/12/2014 tarihi 31/12/2015; ayrıca 1/1/2015 tarihi 1/1/2016 olarak değiştirilmiştir. İlgili fıkra: (2) Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlarda söz konusu destek aşağıda belirtilen sürelerde uygulanır. 31/12/2015 tarihine kadar (bu tarih dahil) başlanılan yatırımlar Bölgeler 1 2 3 4 5 6 c) 2 yıl 3yıl 5 yıl 6 yıl 7 yıl 10 yıl 1/1/2016 tarihinden itibaren başlanılan yatırımlar 3yıl 5 yıl 6 yıl 7 yıl Vergi indirimi başlıklı 15 inci maddesinin ikinci fıkrasında yer alan 31/12/2014 tarihi 31/12/2015 olarak değiştirilmiştir. İlgili fıkra: (2) Ancak, bu Karara istinaden düzenlenecek teşvik belgeleri kapsamında 31/12/2015 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanır. 4 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 Bölgeler 1 2 3 4 5 6 3. Bölgesel Teşvik Uygulamaları Kurumlar vergisi Yatırıma katkı veya gelir vergisi oranı (%) indirim oranı (%) 15 50 20 55 25 60 30 70 40 80 50 90 Büyük Ölçekli Yatırımlar Kurumlar vergisi Yatırıma katkı veya gelir vergisi oranı (%) indirim oranı (%) 25 50 30 55 35 60 40 70 50 80 60 90 Aynı Kararın Sigorta primi işveren hissesi desteği başlıklı 12 nci maddesinin yedinci fıkrasına aşağıdaki cümle eklenmiştir. İlgili fıkranın yeni hali: (7) Genel teşvik uygulamaları kapsamında desteklenen, tersanelerin gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapımında istihdam edilen işçiler için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Bakanlıkça karşılanabilir. Bu destek, gemi inşası devam etse dahi yatırıma başlama tarihinden itibaren en fazla on sekiz ay süreyle uygulanır. Yat, yüzer tesis ve deniz araçları da bu kapsamda değerlendirilir. Maden arama yatırımlarında ise, bu desteğin uygulanmasına ikinci fıkrada belirtilen süreler dikkate alınarak tamamlama vizesi yapılmadan önce de başlanabilir. 4. Aynı Kararın Öncelikli yatırım konuları başlıklı 17 nci maddesinin birinci fıkrasının (e) bendi yürürlükten kaldırılmış, (f) bendi aşağıdaki şekilde değiştirilmiş ve fıkraya aşağıdaki bentler eklenmiştir. Kaldırılan (e) bendi: e) Sağlık Bakanlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmimilyon Türk Lirası tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar. 5 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 Değiştirilen (f) bendi: Eski düzenleme: f) Savunma alınacak Yeni düzenleme: Sanayii proje Müsteşarlığından f) Savunma Sanayii Müsteşarlığından alınacak onayına istinaden proje onayına istinaden gerçekleştirilecek gerçekleştirilecek asgari yirmimilyon Türk savunma alanındaki yatırımlar. Lirası tutarındaki savunma, havacılık ve uzay alanındaki yatırımlar. Eklenen bentler: n) Ekonomik İşbilirliği ve Kalkınma Teşkilatı (OECD) teknoloji yoğunluk tanımına göre yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımlar (US-97 Kodu: 2423, 30, 32, 33 ve 353). o) Maden Kanununa istinaden düzenlenmiş geçerli Arama Ruhsatı veya Sertifikasına sahip yatırımcıların ruhsatı sahalarında yapacağı maden arama yatırımları.” 5. Aynı Karara aşağıdaki geçici madde eklenmiştir. GEÇİCİ MADDE 4- (1) Bu Kararın 9 uncu maddesinin altıncı fıkrasına istinaden teminatla ithalat işlemi yapılmış, ancak öngörülen süre içerisinde süre uzatımı için müracaat edilmemiş ve teminatı henüz irat kaydedilmemiş olan yatırımlar için, bu maddenin yayımını müteakip iki ay içerisinde Gümrük ve Ticaret Bakanlığına süre uzatımı talebinde bulunulabilir. Bu hüküm, daha önceki Kararlara istinaden teminatla ithalat izni verilmiş yatırımlar için de uygulanır. (2) Bu maddeyi ihdas eden Kararın lehte olan hükümleri, talep edilmesi halinde, 1/1/2012 tarihinden sonra yapılan müracaatlara istinaden düzenlenen teşvik belgelerine de uygulanır.” 6. Aynı Karara aşağıdaki geçici madde eklenmiştir. 6 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 GEÇİCİ MADDE 5- (1) Bu Karara istinaden düzenlenen teşvik belgeleri kapsamında, 1/1/2015 ile 31/12/2016 tarihleri arasında gerçekleştirilecek yatırım harcamaları için indirimli gelir veya kurumlar vergisi, hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmayacak şekilde ve toplam yatırıma katkı tutarının; a) Büyük ölçekli yatırımlar ve bölgesel yatırımlarda, 1 inci bölgede yüzde ellisini, 2 nci bölgede yüzde elli beşini, 3 üncü bölgede yüzde altmışını, 4 üncü bölgede yüzde altmış beşini, 5 inci bölgede yüzde yetmişini ve 6 ncı bölgede yüzde seksenini, b) Stratejik yatırımlarda ise 6 ncı bölgede yüzde seksenini, diğer bölgelerde yüzde yetmişini, geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına da uygulanabilir. 7. Aynı Kararın EK-2A sayılı ve “BÖLGESEL DESTEKLERDEN FAYDALANABİLECEK SEKTÖRLER VE BÖLGELER İTİBARİYLE ASGARİ YATIRIM TUTARLARI VEYA KAPASİTELERİ” başlıklı tablosunun 14, 32, 34 ve 37 nci satırlarındaki asgari yatırım tutarları 1 inci ve 2 nci bölgeler için 1 milyon TL, 3 üncü, 4 üncü ve 5 inci bölgeler için 500 bin TL olarak değiştirilmiştir. 8. Aynı Kararın EK-2B YARARLANABİLECEK sayılı ve "İLLERİN SEKTÖRLERİNE BÖLGESEL İLİŞKİN SEKTÖR DESTEKLERDEN NUMARALARI" başlıklı tablosunun 10 numaralı dipnotunun (c) bendi aşağıdaki şekilde değiştirilmiş ve aynı dipnota aşağıdaki bent eklenmiştir. Değiştirilen bent: 10- Aşağıda belirtilen yatırım konuları bulunduğu bölgede uygulanan bölgesel desteklerden yararlanır: Eski düzenleme: Yeni düzenleme: c) İstanbul ili hariç olmak üzere, asgari 2 "c) İstanbul ili hariç olmak üzere, asgari 2 milyon TL tutarındaki "demiryolu ve tramvay milyon TL tutarındaki "demiryolu ve tramvay lokomotifleri ile vagonlarının imalatı" ve "hava lokomotifleri ile vagonlarının imalatı" ile ve uzay taşıtları imalatı" ile bunların aksam bunların aksam ve parçaları konusundaki ve parçaları konusundaki yatırımlar. yatırımlar." 7 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 Yeni eklenen bent: "e) 4 üncü ve 5 inci bölgelerde gerçekleştirilecek cam ve cam ürünleri imalatı konusundaki yatırımlar (çok katlı yalıtım camları hariç)." 9. Aynı Kararın EK-4 sayılı ve "TEŞVİK EDİLMEYECEK VEYA TEŞVİKİ BELİRLİ ŞARTLARA BAĞLI YATIRIM KONULARI" başlıklı ekinin I/B bölümünün (4) numaralı sırası aşağıdaki şekilde değiştirilmiştir. Eski düzenleme: 4- Doğalgaza Yeni düzenleme: dayalı elektrik üretimi "4- Doğalgaza dayalı elektrik üretimi yatırımları yatırımları (19/6/2012 tarihinden önce Enerji (19/6/2012 tarihinden önce Enerji Piyasası Piyasası Düzenleme Kurumundan lisansı Düzenleme Kurumundan lisansı alınmış olan alınmış yatırımlar hariç). komple yeni ve tevsi yatırımlar ile özgül yakıt tüketimini asgari %15 oranında azaltmaya yönelik modernizasyon cinslerindeki yatırımlar hariç)." Söz konusu Karara aşağıdaki bağlantı yoluyla ulaşabilirsiniz. 2015/7496 sayılı Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar Saygılarımızla, Deloitte Türkiye. Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade g enel çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş." ve İngiltere mevzuatına gore kurulmuş olan “Deloitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların iştirakleri ve filyalleri (bundan böyle ayrı ayrı veya birlikte "Deloitte"), bunlarla ilgili sarih veya zımni bir beyan ve garantide bulunmamaktadır. "Deloitte", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilece k her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü z arara dair risk ve sorumluluk tamamen tarafınızca 8 Member of Deloitte Touche Tohmatsu Limited 2015Y/45 üstlenilmektedir. "Deloitte", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz. 9 Member of Deloitte Touche Tohmatsu Limited

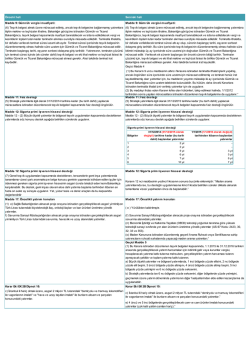

© Copyright 2026 Paperzz