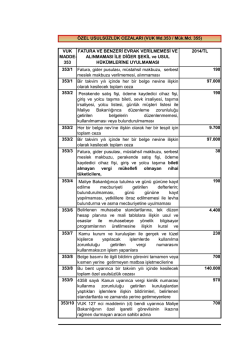

VERGİ USUL KANUNUNDA YER ALAN CEZALAR İLE İLGİLİ MAKTU HADLER MADDELER - KONULAR 393 Seri No' lu Vergi Usul Kanunu Genel Tebliği (1) 402 Seri No' lu Vergi Usul Kanunu Genel Tebliği (2) 411 Seri No' lu Vergi Usul Kanunu Genel Tebliği (3) 422 Seri No' lu Vergi Usul Kanunu Genel Tebliği (4) 432 Seri No' lu Vergi Usul Kanunu Genel Tebliği (5) 442 Seri No' lu Vergi Usul Kanunu Genel Tebliği (6) (2010) (2011) (2012) (2013) (2014) (2015) (TL) (TL) (TL) (TL) (TL) (TL) 7,70 8 8,80 9,40 9,70 10,60 16 17 18 19 19 20 -Sermaye şirketleri için 90 96 105 110 110 120 -Birinci sınıf tüccarlar ve serbest meslek erbabı için 57 60 66 70 70 77 -İkinci sınıf tüccarlar için 28 30 33 35 36 39 -Yukarıdakiler dışında Beyanname usulüyle gelir vergisine tabi olanlar için 14 15 16 17 17 18 -Kazancı basit usulde vergilendirilenler için 7,70 8 8,80 9,40 9,70 10,60 -Gelir vergisinden muaf esnaf için 3,50 3,70 4 4,30 4,40 4,80 -Sermaye şirketleri için 50 53 58 60 60 66 -Birinci sınıf tüccarlar ve serbest meslek erbabı için 28 30 33 35 36 39 -İkinci sınıf tüccarlar için 14 15 16 17 17 18 7,70 8 8,80 9,40 9,70 10,60 Madde - 343 En az ceza haddi - Damga vergisinde - Diğer vergilerde Madde - 352 (Kanuna Bağlı Cetvel) Birinci derece usulsüzlükler Madde - 352 (Kanuna Bağlı Cetvel) İkinci derece usulsüzlükler -Yukarıdakiler dışında Beyanname usulüyle gelir vergisine tabi olanlar için -Kazancı basit usulde vergilendirilenler için -Gelir vergisinden muaf esnaf için 3,50 3,70 4 4,30 4,40 4,80 2 2,15 2,30 2,40 2,40 2,60 160 170 180 190 190 200 Madde - 353 1 numaralı bentte yazılı belgeler -Fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu almamak veya vermemek (*) -Bir takvim yılı içinde her bir belge 77.000 80.000 88.000 94.000 97.000 nevine ilişkin olarak kesilecek toplam ceza miktarı 106.000 2 numaralı bentte yazılı belgeler -Perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenleme zorunluluğu getirilen belgelerin düzenlenmemesi, kullanılmaması veya bulundurulmaması 160 170 180 190 190 200 -Her bir belge nevine ilişkin her tespit için toplam ceza miktarı 7.700 8.000 8.800 9.400 9.700 10.600 -Her bir belge nevine ilişkin olarak bir 77.000 80.000 88.000 94.000 97.000 takvim yılı içinde kesilebilecek toplam ceza miktarı 106.000 4 numaralı bent -Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibraz edilmemesi ile levha bulundurma ve asma mecburiyetine uyulmaması 160 170 180 190 190 200 3700 4.000 4.300 4.400 4.800 6 numaralı bent Belirlenen muhasebe standartlarına, 3.500 tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ilişkin kural ve standartlara uymayanlara 7 numaralı bent Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılma zorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara 190 200 220 230 230 250 570 600 660 700 700 770 8 numaralı bent (**) Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine Bu bent uyarınca bir takvim yılı içinde kesilecek toplam 140.000 150.000 özel usulsüzlük cezası 9 numaralı bent 4358 sayılı Kanun uyarınca vergi kimlik numarası kullanma zorunluluğu getirilen kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri, belirlenen standartlarda ve zamanda yerine getirmeyenlere 770 800 880 940 970 1.060 570 600 660 700 700 770 1,60 1,70 10 numaralı bent 127.maddenin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına Madde - 355 b) Damga Vergisinde Her bir kağıt için kesilecek özel usulsüzlük cezası Mükerrer Madde - 355 Bilgi vermekten çekinenler ile 256, 257 ve mükerrer 257 nci madde hükmüne uymayanlar için ceza -I.Sınıf tüccarlar ile serbest meslek erbabı hakkında -II.Sınıf tüccarlar, defter tutan çiftiçiler ile kazancı basit usulde tespit edilenler hakkında 1.000 1070 1.170 1.200 1.200 1.300 500 530 580 600 600 660 -Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayanlara bir takvim yılı içinde kesilecek toplam özel usulsüzlük cezası 250 260 280 300 300 330 970.000 1.060.000 (*) Belgeye yazılması gereken meblağ veya meblağ farkının %10'undan aşağı olmamak üzere kesilecek ceza miktarı. (**) Bu miktar 29.7.1998 tarihinden sonra uygulanabilecektir. (1) 29.12.2009 gün ve 27447 sayılı Resmi Gazete'de yayımlanan 393 sıra numaralı Vergi Usul Kanunu Genel Tebliği (2) 29.12.2010 gün ve 27800 sayılı (6.Mükerrer) Resmi Gazete'de yayımlanan 402 sıra numaralı Vergi Usul Kanunu Genel Tebliği (3) 26.12.2011 gün ve 28154 sayılı Resmi Gazete'de yayımlanan 411 sıra numaralı Vergi Usul Kanunu Genel Tebliği (4) 31.12.2012 gün ve 28514 (4.Mükerrer) sayılı Resmi Gazete'de yayımlanan 422 sıra numaralı Vergi Usul Kanunu Genel Tebliği (5) 30.12.2013 gün ve 28867 (Mükerrer) sayılı Resmi Gazete'de yayımlanan 432 sıra numaralı Vergi Usul Kanunu Genel Tebliği (6) 30.12.2014 gün ve 29221 sayılı Resmi Gazete'de yayımlanan 442 sıra numaralı Vergi Usul Kanunu Genel Tebliği

© Copyright 2026 Paperzz