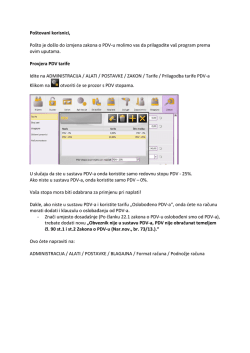

AKTUALNA TEMA RRiF br. 12/12. Dr. sc. Ljerka MARKOTA, ovl. rač. UDK 336.2 Pripremne radnje za primjenu stope PDV-a od 5% od 1. siječnja 2013. Z adnja izmjena Zakona o PDV-u koja se primjenjuje od 1. ožujka 2012. odnosila se je na promjenu opće stope PDV-a s 23% na 25%. Istim je propisom proširena primjena stope PDV-a od 10% na neka dobra i usluge. Od toga dana više se ne može koristiti pretporez pri nabavi osobnih automobila, plovila i zrakoplova (osim za obavljanje djelatnosti) kao i pri nabavi svih dobara i usluga u vezi s tim dobrima te se ne može koristiti pretporez za nabavu dobara i usluga za potrebe reprezentacije. Međutim, s primjenom već od 1. siječnja 2013., u pripremi je promjena stope PDV-a za dobra koja su sada oporeziva stopom PDV-a od 0% na 5%. Što za knjigovođe i poduzetnike znači primjena nove stope PDV-a od 5% te koje nas obveze očekuju s danom primjene nove stope PDV-a, može se pročitati u nastavku članka. 1. UVOD U nizu poreznih i ostalih promjena koje se očekuju od 1. siječnja 2013. je i uvođenje nove stope PDVa od 5%, a odnosi se na promjenu stope PDV-a za dobra koja se sada oporezuju stopom PDV-a od 0%, odnosno na kruh, mlijeko, knjige, lijekove, ortopedska pomagala, znanstvene časopise i usluge javnog prikazivanja filmova. Izmjena Zakona o porezu na dodanu vrijednost očekuje se u prosincu 2012. kad će biti objavljena i u Narodnim novinama. Povećanje stope PDV-a od 0% na stopu od 5% treba stupiti na snagu odnosno primjenjivati se od 1. siječnja 2013. To znači da na isporuke dobara i usluga od 1. siječnja 2013. te na izdanim računima koji se odnose na te isporuke treba iskazati – obračunati novu stopu PDV-a od 5%. To proizlazi iz temeljnog načela nastanka porezne obveze u prometu dobara i usluga, što je određeno čl. 7. st. 1. Zakona o porezu na dodanu vrijednost (Nar. nov., br. 47/95. – 22/12., dalje: Zakon o PDV-u) i čl. 44. Pravilnika o porezu na dodanu vrijednost (Nar. nov., br. 149/09. – 64/12., dalje: Pravilnik o PDV-u), i to: Pri obračunu poreza na dodanu vrijednost prema izdanim računima porezna obveza nastaje istekom obračunskog razdoblja u kojem je obavljena isporuka dobra ili usluge. No, za obrtnike „dohodaše“ vrijedi drugo pravilo određeno čl. 7. st. 9. Zakona o PDV-u i čl. 53. Pravilnika o PDV-u, i to: Pri obračunu poreza prema primljenim naknadama, porezna obveza nastaje istekom obračunskog razdoblja u kojem je naknada primljena odnosno naplaćena. To znači da na isporuke obrtnika „dohodaša“ koje su obavljene prije 1. siječnja 2013., a koje su naplaćene iza tog datuma, obveza za PDV nastaje kad je isporuka dobra ili usluge naplaćena, ali po stopi koja je iskazana na računu. Samo na isporuke iza 1. siječnja 2013. i račune na kojima je iskazana stopa PDV-a od 5%, može nastati obveza za PDV po toj stopi. Zato, kad je riječ o promjeni porezne stope, ispravnu primjenu propisuje čl. 60. st. 7. Pravilnika o PDV-u kojim je određeno da se PDV obračunava po stopi koja je na snazi kad su dobra isporučena ili usluge obavljene. Primjena stope PDV-a od 5% odnosi se samo na dobra i usluge koje su do dana stupanja na snagu izmjena Zakona o PDV-u, odnosno do 1. siječnja 2013., bile predmet oporezivanja po stopi od 0%. Osim što poduzetnici već od 1. siječnja 2013. trebaju na računima iskazati novu stopu PDV-a, promjena stope zahtjeva i promjenu u poreznim evidencijama i knjigama te način praćenja i evidentiranja prometa u knjigovodstvu poduzetnika. Zato, osim izmjena u Zakonu o PDV-u, kao prateći propis treba biti izmijenjen i Pravilnik o PDV-u. Izmjenom Pravilnika o PDVu bit će propisan obvezan sadržaj poreznih evidencija, knjiga i izvješća (knjige U-RA, I-RA, Obrazac PDV, Obrazac PDV-K i dr.) koje treba prilagoditi i izmijeniti promjenom stope PDV-a na 5%. Računovodstvo, revizija i financije, prosinac 2012. 27 AKTUALNA TEMA RRiF br. 12/12. Napominjemo da, osim promjene stope PDV-a, treba voditi brigu o prometima koji se događaju u tzv. „prijelaznom“ razdoblju, odnosno onima čija je isporuka započela prije 1. siječnja, a završila u razdoblju primjene nove stope PDV-a, o poreznom položaju primljenih predujmova i općenito o nastanku porezne obveze kod društava, a osobito kod obrtnika „dohodaša“. 2. NA KOJA SE DOBRA ODNOSI PROMJENA STOPE PDV-a OD 5% U prometu dobara i usluga danas su, sukladno odredbama čl. 10. i 10.a Zakona o PDV-u i čl. 60. Pravilnika o PDV-u, određene tri stope PDV-a: 0% , 10% i 25%. No u prometu dobara i usluga, posebno u naknadnim odobrenjima ili terećenjima koja će se odnositi na promete iz 2009. pa do 2012. (odobrenja na temelju ugovorenih količinskih isporuka te vrijednosti isporuka za prošlu godinu), poduzetnici će se susresti i sa stopom PDV-a od 22% koja se primjenjivala u prometu dobara i usluga do 31. srpnja 2009., odnosno 23% koja se primjenjivala do 29. veljače 2012. Stopa PDV-a od 0% primjenjuje se u poreznom sustavu RH od 1. studenog 1999., a zadržala se u oporezivanju svih dobara, osim usluga organiziranog boravka stranih turista koje su se plaćale doznakom iz inozemstva i koja je bila u primjeni do 31. prosinca 2005. Porez na dodanu vrijednost po stopi od 0%, a od 1. siječnja 2013. po stopi od 5% obračunavat će se na: a) sve vrste kruha, b) sve vrste mlijeka, c) knjige stručnog, znanstvenog, umjetničkog, kulturnog i obrazovnog sadržaja, udžbenike za pedagoški odgoj i obrazovanje, za osnovno, srednje i visoko obrazovanje, d) lijekove, e) proizvode koji se kirurškim putem ugrađuju u ljudsko tijelo – implantate, f) ostale medicinske proizvode za nadomještanje tjelesnog oštećenja ili nedostatka koji se stavljaju u promet pod nazivom iz stupca 3 Popisa ortopedskih i drugih pomagala iz Pravilnika o ortopedskim i drugim pomagalima Hrvatskog zavoda za zdravstveno osiguranje, osim zubnih nadomjestaka kad ih isporučuju zubni tehničari i stomatolozi, prema čl. 11. st. 1. t. e. Zakona i pomagala s Popisa pomagala, g) znanstvene časopise, h) usluge javnog prikazivanja filmova. Ustanove za trajnu naobrazbu i kulturu koje obavljaju isporuke dobara i usluga kao što su komercijalni programi, primjerice prikazivanja filmova, ne mogu se svrstati u skupinu usluga oslobođenih PDV-om, kako je za javne ustanove u kulturi navedeno u čl. 11. st. 1.m. Zakona o PDV-u. Navedene se ustanove smatraju poduzetnicima – obveznicima PDV-a ako su ostvarili promet – godišnju vrijednost isporuka dobara i obavljenih usluga veću od 230.000,00 kn. Kao obveznici PDV-a trebaju na usluge prikazivanja filmova obračunavati PDV po stopi od 5% te imaju pravo priznavanja pretporeza po ulaznim računima. No, kad bi se nalazili u skupini oslobođenih usluga, ne bi mogli koristiti pretporez po ulaznim računima. 28 Poduzetnici koji će obavljati isporuke po stopi od 5%, iskazuju obvezu PDV-a na izlaznim računima (za razliku od stope 0%) i imaju pravo na pretporez iz ulaznih računa dobavljača, pod uvjetom da su upisani u registar obveznika PDV-a. 3. PRIPREMNE RADNJE ZA PRIMJENU NOVE STOPE PDV-a OD 5% – OSOBITOSTI ZA NEKE DJELATNOSTI Prije primjene nove stope PDV-a od 5%, poduzetnici trebaju obaviti i pripremne radnje. Za većinu poreznih obveznika to znači informatički pripremiti iskazivanje nove stope PDV-a na računu već od 1. siječnja 2013., no propisi o PDV-u za trgovce na malo propisuju i obvezan popis zaliha dobara za koje se mijenja stopa PDV-a, a kako je 31. prosinca i krajnji datum kad se treba obaviti popis imovine i obveza – inventura, poduzetnici će iskoristiti podatke utvrđene popisom. 3.1. POSTUPCI U TRGOVINI NA MALO 3.1.1. Obveze prema poreznim propisima Sukladno čl. 33.a Zakona o PDV-u i čl. 166. st. 1. Pravilnika o PDV-u propisano je: Porezni obveznici koji zalihe dobara iskazuju po prodajnim cijenama s uračunanim porezom, pri smanjenju, povećanju ili ukidanju poreza, obvezni su na dan početka primjene propisa kojim se povećava, smanjuje ili ukida porez, obaviti popis dobara na zalihama i utvrditi cijene s uračunanim porezom po novim poreznim stopama. Kako samo trgovci na malo u knjigovodstvu zalihe dobara iskazuju po prodajnim cijenama, to znači da oni trebaju na početku primjene odredaba o promjeni porezne stope popisati zalihe dobara za koja se mijenja porezna stopa. Kako bi odredba o promjeni stope PDV-a trebala stupiti na snagu 1. siječnja 2013., popis je trebalo obaviti najkasnije do datuma primjene, odnosno do 31. prosinca 2012. Prilikom popisa, odnosno utvrđivanja inventurnih razlika, poduzetnici mogu primijeniti Pravilnik o dopuštenom manjku s naslova kala, rasipa, kvara i loma na proizvodima u trgovini (Nar. nov., br. 129/07.) koji se odnosi na pravne osobe, a obrtnici „dohodaši“ mogu primijeniti Odluku o dopuštenoj visini kala, rastepa, kvara i loma na proizvodima u trgovini (Nar. nov., br. 101/04.). Opširnije o popisu imovine, poreznom i knjigovodstvenom postupanju kod pravnih osoba i obrtnika „dohodaša“, s objavom svih tekstova Odluka, odnosno Pravilnika o dopuštenim manjkovima, može se pročitati u PRILOGU časopisa RRiF, br. 11/12. 3.1.2. Postupci u knjigovodstvu sa zalihama u trgovini na malo Pretpostavimo da su članovi inventurnog povjerenstva u maloprodaji popisali sva dobra na dan 31. prosinca 2012. te ih razvrstali po poreznim stopama od 0%, 10% i 25%. Primjer 1. Popis zaliha dobara u maloprodaji na dan 31. prosinca 2012. Povjerenstvo za popis utvrdilo je u prodavaonici na malo na dan 31. prosinca 2012. zalihu sljedećih dobara razvrstanih po poreznim stopama kako slijedi: Računovodstvo, revizija i financije, prosinac 2012. AKTUALNA TEMA RRiF br. 12/12. Tablica 1. Popis zaliha dobara na dan 31. prosinca 2012. po poreznim stopama STOPA PDV-a 25% 10% 0% UKUPNO VRIJEDNOST ZALIHE 332.800,00 46.420,00 77.150,00 456.370,00 PDV SADRŽAN U VRIJEDNOSTI ZALIHE 66.560,00 4.220,00 – 70.780,00 Na temelju povećanja stope PDV-a s 0% na 5% trgovci mogu odlučiti hoće li cijene dobara u maloprodaji ostaviti jednakima ili će ih povećati upravo za povećanje stope PDV-a. Sukladno donesenoj odluci u knjigovodstvu, treba provesti sljedeća knjiženja: 1. poduzetnici koji su odlučili povećati maloprodajne cijene (povećanje stope PDV-a s 0% na 5%) trebaju u knjigovodstvu, na temelju novih kalkulacija u kojima je zaračunan PDV po stopi od 5%, povećati zalihe robe u prodavaonici upravo za tu svotu te provesti knjiženje: 66302/6642 (roba u prodavaonici po stopi od 5%), 2. oni poduzetnici koji su ipak odlučili da neće mijenjati maloprodajne cijene trebaju preknjižiti – stornirati zaračunanu maržu u zalihama na račun PDV-a, a knjiženje treba provesti na sljedeći način: / 668, 66402. Ako u našem primjeru pretpostavimo da je poduzetnik povećao maloprodajne cijene za dobra koja će se od 1. siječnja oporezivati PDV-om po stopi od 5%, rekapitulaciju zaliha na dan 1. siječnja 2013. (odnosno 31. prosinca 2012.) po poreznim stopama i knjiženje treba provesti na sljedeći način: Tablica 2. Zalihe dobara 1. siječnja 2013. – nova stopa PDV-a od 5% STOPA PDV-a 25% 10% 5% UKUPNO VRIJEDNOST ZALIHE 332.800,00 46.420,00 81.007,50 460.227,50 PDV SADRŽAN U VRIJEDNOSTI ZALIHE 66.560,00 4.220,00 3.857,50 74.637,50 Knjiženje: 663 - Roba u prodavaonici S0 31.12.12. 456.370,00 S0 1.1.13. 460.227,50 6680 - Uračunana marža 49.725,00 S0 1.1.2013. 66300 - Roba u prodavaonici po stopi od 25% 66.560,00 S0 1.1.2013. S0 1.1.2013. 332.800,00 66301 - Roba u prodavaonici po stopi od 10% 66401 - Uračunani PDV u robi - stopa 10% 4.220,00 S0 1.1.2013. S0 1.1.2013. 46.420,00 66302 - Roba u prodavaonici po stopi od 0% 1.1.2013. - stopa 5% S0 31.12.12. 77.150,00 (1) 3.857,50 S0 1.1.13. 81.007,50 66400 - Uračunani PDV u robi - stopa 25% 66402 - Uračunani PDV u robi - stopa 5% od 1.1.2013. 3.857,50 (1) Pojašnjenje knjižnih oznaka: (1) Prijenos robe koja je bila oporeziva stopom PDV-a od 0% na novu stopu od 5% Osim predloženog knjiženja, poduzetnici mogu otvoriti novi analitički račun za dobra u prodavaonici po stopi od 5% te jednako tako i račun za uračunani PDV po stopi od 5%. 3.1.3. Obveze prema propisima o trgovini Sukladno čl. 9. Zakona o zaštiti potrošača (Nar. nov., br. 79/07., 125/07., 79/09., 89/09., 133/09. i 78/12. – ispr.) propisano je da trgovac treba jasno, vidljivo i čitljivo istaknuti svotu utvrđene maloprodajne cijene i cijene za jedinicu mjere proizvoda ili usluge koje pruža. To znači da trgovci koji su se odlučili za povećanje maloprodajnih cijena, na temelju povećanja stope PDV-a na 5%, trebaju istaknuti na dobrima nove maloprodajne cijene 1. siječnja 2013. te takve cijene iskazivati na računima. Trgovci na malo koji vode Knjigu popisa (ili drugu trgovačku evidenciju o stanju robe), a promijenili su maloprodajne cijene na temelju povećane stope PDV-a s 0% na 5%, tu promjenu trebaju evidentirati i u Evidenciji o stanju robe. Napominjemo da obveza vođenja evidencije o stanju robe proizlazi iz čl. 16. Zakona o trgovini (Nar. nov., br. 87/08. – 114/11.), a prema tumačenju Ministarstva gospodarstva, poduzetnici mogu i nadalje voditi tzv. Knjigu popisa koju su vodili prema Pravilniku o obliku i načinu vođenja popisa robe u trgovini na malo (Nar. nov., br. 122/07.) koji više nije na snazi. To znači da zaduženje prodavaonice na dan stupanja na snagu nove stope PDV-a treba povećati za razliku koja proizlazi iz obračuna na temelju novih kalkulacija, a prema knjigovodstvenim evidencijama. Za robu u komisiji obveza popisa odnosi se samo na komisionara – primatelja robe u komisiju zato što komisionar vodi robu primljenu u komisiju po prodajnim cijenama, a komitent (najčešće) kao robu na veliko. 3.2. OBVEZE U PROMETU DOBARA NA VELIKO I UGOSTITELJSTVU Veletrgovci i proizvođači će od datuma promjene stope PDV-a, odnosno od 1. siječnja 2013., nastaviti isporučivati dobra – proizvode i na izlaznim računima iskazivati odnosno obračunavati novu stopu PDV-a od 5% na isporuke za koje je propisana navedena stopa. I ugostitelji i trgovci na veliko ili proizvođači nemaju obvezu, prema čl. 33.a Zakona o PDV-u i čl. 166. Pravilnika o PDV-u, provesti popis dobara – sirovina, materijala, hrane, namirnica i dr. zbog promjene stope PDV-a jer ne vode zalihe po prodajnoj cijeni s uključenim PDV-om, no obveza provedbe popisa zbog promjene porezne stope proizlazi iz čl. 56. st. 14. Općeg poreznog zakona. Jednako tako obveza provođenja popisa propisana je i za kraj poslovne godine, pa će se u ovom slučaju obveza popisa obaviti s 31. prosinca 2012. i pritom zadovoljiti navedene propisane obveze. No osim pružanja „ugostiteljskih usluga“ i usluga smještaja, društva registrirana za ugostiteljstvo također često prodaju trgovačku robu. Preduvjet prodaji navedene robe je taj da ugostitelj treba biti također registriran i za trgovinu te da taj promet treba evidentirati u knjigovodstvenim i poreznim evidencijama kao trgovačku robu. Računovodstvo, revizija i financije, prosinac 2012. 29 AKTUALNA TEMA RRiF br. 12/12. U opisanom slučaju ugostitelji koji uz ugostiteljsku djelatnost obavljaju i djelatnost trgovine na malo trebaju obaviti popis dobara koja se vode po prodajnim cijenama kako je pojašnjeno pod t. 3.1. ovog članka. 3.3. OBVEZE OBRTNIKA „DOHODAŠA“ Obveza popisa dobara na dan početka primjene propisa kojim se povećava, smanjuje ili ukida porez odnosi se i na fizičke osobe – obrtnike. No kako obrtnici „dohodaši“ ne vode dvostavno knjigovodstvo, ne mogu niti nemaju obvezu ispraviti stanja na računima Glavne knjige. Jedina „evidencija“ u kojoj trebaju ispraviti zaduženje, ali pod uvjetom da su povećali maloprodajne cijene za povećanu stopu PDV-a, je Evidencija o stanju robe, odnosno Knjiga popisa. Ako su cijene ostale jednake, obrtnici trebaju ispraviti kalkulacije o zaduženju robe. 4. PRIMJENA NOVE STOPE PDV-a NA RAČUNIMA I PRERAČUNANA STOPA PDV-a Elementi računa obveznika PDV-a promjenom stope PDV-a nisu se promijenili, a određeni su čl. 15. st. 3. i st. 6. Zakona o PDV-u, ovisno o tome je li riječ o računima u prometu na veliko ili tzv. maloprodajnim računima za krajnju potrošnju. Promjena se odnosi samo na obvezu iskazivanja nove stope PDV-a od 5%, i to za dobra koja su prije bila oporeziva stopom od 0%. Račun treba obvezno sadržavati i oznaku „R“, odnosno „R-1“ ako je isporučitelj društvo ili obrtnik „dobitaš“, odnosno „R-2“ ako je isporučitelj obrtnik „dohodaš“. Preračunana stopa PDV-a rabi se najčešće kod primljenih predujmova jer je u ukupno primljenoj svoti novčanih sredstava sadržana i svota PDV-a. Ako iz naknade u kojoj je sadržan PDV treba izračunati svotu PDV-a, primjenjuje se preračunana stopa, a za stopu PDV-a od 5% izračun se daje u nastavku. Preračunana porezna stopa x 100 5 x 100 500 stopa PDV-a = = = = 4,7619% 100 + porezna stopa 100 + 5 105 od 5% Izračun preračunane stope PDV-a propisuje čl. 60. st. 4. i 5. Pravilnika o PDV-u. 5. OSOBITOSTI PRIMJENE STOPE PDV-a OD 5% U PROMETU DOBARA I USLUGA U „PRIJELAZNOM RAZDOBLJU“ Osim što se od 1. siječnja 2013. mijenja stopa PDVa koja nakon tog datuma treba biti navedena na izlaznim računima obveznika PDV-a, poduzetnici će se susresti i s nizom drugih poreznih situacija u kojima će se pitati trebaju li obračunati PDV po stopi od 0% ili 5%. Što nas u sljedećim poreznim razdobljima može očekivati, objašnjava se u nastavku. 5.1. POSTUPANJE S PREDUJMOVIMA Odredbe Zakona o PDV-u i Pravilnika o PDV-u posebno uređuju postupanje s predujmovima. Tako se u poreznom smislu, sukladno čl. 107. Pravilnika o PDVu, predujmom smatraju uplate koje su izvršene prije isporuke dobra ili obavljene usluge, odnosno riječ je o 30 unaprijed danim/primljenim novčanim sredstvima za isporuku dobra ili usluge koja tek treba biti obavljena. Za primljeni predujam poduzetnik treba izdati račun s elementima iz čl. 15. st. 3. Zakona o PDV-u te obračunati stopu PDV-a koja se primjenjuje u trenutku primljenog predujma. Porezna obveza za primljene predujmove nastaje, sukladno čl. 7. st. 4. Zakona o PDV-u i čl. 52. st. 1. Pravilnika o PDV-u, istekom obračunskog razdoblja u kojem je predujam naplaćen. Primjerice, za predujam primljen u rujnu 2012. treba izdati račun za predujam s datumom iz rujna i iskazati obvezu PDV-a u obrascu PDV za rujan koji treba predati nadležnoj PU najkasnije do kraja listopada itd. Stopu PDV-a od 0% treba obračunati na primljeni predujam i izvršenu isporuku do 31. prosinca 2012., a stopu od 5%, (za dobra koja se od 1. siječnja 2013. oporezuju tom stopom), treba obračunati za primljeni predujam od 1. siječnja 2013. i isporuke nakon tog datuma. Jednako tako na sve primljene predujmove u prosincu 2012. i prije, za koje je isporuka obavljena najkasnije do 31. prosinca 2012., treba obračunati PDV po stopi od 0%. Dokaz o obavljenoj isporuci je izdana otpremnica koja potvrđuje ispravnost primjene stope PDV-a od 0%. Međutim, za predujmove koji su primljeni u prosincu 2012. ili prije (za koje je trebalo izdati račun za predujam po stopi od 0%), a isporuka je obavljena u drugom obračunskom razdoblju, primjerice siječnju 2013. ili poslije, treba izdati „stvarni“ račun za isporuku i obračunati PDV po stopi od 5%. Navedeno proizlazi iz čl. 7. st. 1. Zakona o PDV-u te se nastanak porezne obveze povezuje s isporukom dobra ili usluge neovisno o primljenom predujmu. Jednako tako čl. 60. st. 7. Pravilnika o PDV-u određeno je da se PDV obračunava po stopi koja je na snazi kada su dobra isporučena ili usluge obavljene. Na jednak način treba postupiti s primljenim predujmovima iz inozemstva te s primljenim predujmovima od građana. Obrazloženje navedenog stajališta je u tome da se u slučaju primljenih predujmova porezno zasebno promatra primitak novčanih sredstava od isporuke, pa tada i ova odredba ima smisla. Odredba čl. 52. st. 2. Pravilnika o PDV-u: Za nastanak porezne obveze bitan je trenutak naplate predujma a ne trenutak isporuke dobra ili obavljene usluge, odnosi se samo na nastanak porezne obveze za primljeni predujam. Činjenica da je u čl. 107. st. 1. Pravilnika navedeno: Pri isporuci dobra odnosno obavljanju usluge ispostavlja se račun u kojemu se zaračunava cjelokupna isporuka odnosno obavljena isporuka, a račun za predujam se poništava (stornira), znači da porezna obveza nastaje na temelju „stvarno“ izdanog računa. Zato smatramo da u ovom slučaju nastaje porezna obveza kao kod svake druge isporuke te se primjenjuje odredba čl. 7. st. 1. t. 1. Zakona o PDV-u: … porezna obveza nastaje… za isporuke dobara istekom obračunskog razdoblja iz članka 16. stavka 2. ovoga Zakona, u kojemu su obavljene. To znači da će se od 1. siječnja 2013. isporuke dobara i usluga za koje je u nekom prethodnom razdo- Računovodstvo, revizija i financije, prosinac 2012. AKTUALNA TEMA RRiF br. 12/12. blju primljen predujam oporezivati stopom PDV-a od 5% (za dobra koja se od 1. siječnja 2013. oporezuju tom stopom). Kako navedenu isporuku treba provesti u knjigovodstvu poduzetnika kod promjene stope PDV-a, može se pročitati u časopisu RRiF br. 3/12., str. 22. i Priručniku RAČUNOVODSTVO PODUZETNIKA S PRIMJERIMA KNJIŽENJA, Zagreb, 2012. 5.2. OPOREZIVANJE UVOZA DOBARA Prema čl. 7. st. 5. Zakona o PDV-u i čl. 49. Pravilnika o PDV-u, pri uvozu dobara porezna obveza nastaje danom nastanka carinskog duga, a porez obračunava i naplaćuje carinarnica koja provodi carinski postupak zajedno s obračunom i naplatom carinskog duga. Ako pri uvozu ne nastaje carinski dug, porezna obveza nastaje s danom s kojim bi carinski dug nastao da se plaća. Postupak obračuna provodi se prema propisima i obračunu o naplati carinskog duga, a carinarnica potom izdaje pisani obračun kojim se uvoznika tereti za pripadajuću svotu carine i PDV-a. Ako je carinski postupak uvoza obavljen do 31. prosinca 2012., carinarnica će pri uvozu dobara obračunati PDV po stopi od 0%, a iza 1. siječnja 2013. po stopi od 5%, (za dobra koja se od 1. siječnja oporezuju tom stopom). Činjenica da će se na temelju terećenja carinarnice PDV zadužen po stopi od 0% možda platiti na račun carinarnice iza 1. siječnja 2013. nema značenje jer je propisani rok plaćanja 10 dana, a obračuni izdani krajem veljače dospijevaju za plaćanje u ožujku. To znači da obračun i uplatu ne treba ispraviti za povećanu stopu PDV-a zato što je uplata iza 1. siječnja, nego se stopa PDV-a od 5% primjenjuje samo na uvoz, odnosno provedeni carinski postupak koji je obavljen iza 1. siječnja 2013. Svotu zaračunanog PDV-a pri uvozu dobara treba prvo platiti na račun carinarnice, i to u roku od 10 dana (10 dana od dana nakon obavještavanja dužnika o svoti duga, odnosno primljenom JCD-u – dnevno se raspoređuje na račun državnog proračuna), pa se tek onda u tom obračunskom razdoblju može priznati pretporez. Napominjemo da obrtnici dohodaši trebaju za priznavanje pretporeza pri uvozu dobara, osim plaćenog PDV-a na temelju obračuna carinarnice, platiti i račun inozemnog dobavljača. U trenutku plaćanja carinskog duga (carina, posebni porez, PDV) porezni obveznik priznaje pretporez, i to izravnim zaduženjem na račun 14023, a protustavka je žiro-račun (14023/1000). PDV koji je zaračunala carinarnica nije primjereno knjižiti na obvezu (rn. 2473) iako se iznimno i to može dogoditi. U tom će slučaju uvoznik uz obvezu carine evidentirati i obvezu za PDV (1408/2473) jer u tom trenutku još nije stečeno pravo priznavanja pretporeza koje će se steći tek uplatom poreza prema izvatku žiro-računa (2473/1000). Tek tada uvoznik može evidentirati plaćeni pretporez pri uvozu dobara, i to knjiženjem: 14023/1408. Ako je obračunani PDV pri uvozu podmirio špediter, u računu za obavljenu špeditersku uslugu plaćeni će PDV biti prolazna stavka, a pravo na pretporez rabit će poduzetnik za kojeg je uvoz obavljen, i to u onom obračunskom razdoblju kad je špediter podmirio PDV na račun carinarnice, odnosno u korist državnog proračuna. Plaćeni PDV treba također evidentirati i u knjigu U-RA za uvoz dobara i usluga (na temelju podataka iz JCD-a) te protekom obračunskog razdoblja prenijeti u obrazac PDV (stopa 5%). 5.3. OPOREZIVANJE PROMETA DOBARA I USLUGA OBRTNIKA „DOHODAŠA“ Načelo blagajne (plaćenih i naplaćenih naknada) najbitnija je specifičnost na temelju koje se razlikuje iskazivanje obveze i pravo priznavanja pretporeza kod dohodaša u odnosu na dobitaše. Nastanak obveze PDV-a za obrtnike – dohodaše određuje čl. 7. st. 9. Zakona o PDV-u i čl. 53. Pravilnika o PDV-u, i to: Pri obračunu poreza prema primljenim naknadama, porezna obveza nastaje istekom obračunskog razdoblja u kojem je naknada primljena odnosno naplaćena. To znači da obrtnici trebaju zaračunani PDV za isporuku dobara i usluga, na temelju zaračunanih stopa (na izdanom računu), iskazati kao obvezu za PDV u poreznim evidencijama u visini upravo tih zaračunanih stopa PDV-a kada je račun naplaćen. Pritom u trenutku naplate NE dolazi do promjene porezne stope ako je od dana izdavanja računa do datuma naplate došlo do promjene porezne stope. Zato smatramo da za izdane račune zaključno s datumom prosinca, a na temelju isporučenih dobara i usluga najkasnije do 31. prosinca 2012., treba izdati račun sa stopom PDV-a od 0%. Za tako izdani račun naplaćen u bilo kojem obračunskom razdoblju stopa PDV-a je 0%. Za jasnije određivanje trenutka nastanka porezne obveze kod obrtnika dohodaša, a kao objašnjenje prethodne tvrdnje, treba odvojeno promatrati trenutak – dan izdavanja računa i dan naplate računa koji može biti puno obračunskih razdoblja kasnije. Člankom 17. Zakona o PDV-u propisuje se način obračunavanja poreza: (1) Porezni obveznik obračunava porez na dodanu vrijednost, prema izdanim računima za isporučena dobra i obavljene isporuke u obračunskom razdoblju. (2) Kao iznosi izdanih računa iz stavka 1. ovoga članka smatraju se ……, naplaćeni iznosi iz članka 15. stavka 8. ovoga Zakona. Za obrtnike – dohodaše može se na temelju st. 2. jasno razumjeti da upravo zaračunanu svotu PDV-a (prema stopi u trenutku isporuke dobra ili usluge) koja je iskazana na računu treba obračunati odnosno evidentirati u poreznim evidencijama u trenutku naplate. 5.4. ISPRAVCI RAČUNA OD 1. SIJEČNJA 2013. ZA ISPORUKE I RAČUNE IZDANE PRIJE STUPANJA NA SNAGU NOVE STOPE PDV-A OD 5% Poduzetnici u praksi ispravljaju račune zbog smanjene porezne osnovice koja, primjerice, može nastati iz sljedećih razloga: različitih popusta, npr. cassa sconta, bonifikacija, rabata, sniženja cijena zbog lošije kvalitete isporučenih dobara i sl. te nemogućnosti naplate. Posljedica naknadne promjene porezne Računovodstvo, revizija i financije, prosinac 2012. 31 AKTUALNA TEMA RRiF br. 12/12. osnovice je ispravak porezne osnovice odnosno porezne obveze kod isporučitelja i ispravak pretporeza kod primatelja isporuke. Odredbom čl. 8. st. 3. Zakona o PDV-u propisano je da se porezna osnovica može smanjiti zbog različitih vrsta popusta ili nemogućnosti naplate, na način da poduzetnik koji je isporučio dobro ili obavio uslugu ispravi (smanji) svotu poreza tek nakon što poduzetnik kome su isporučena dobra ili obavljene usluge ispravi (smanji) odbitak pretporeza i o tome pisano izvijesti isporučitelja. Nadalje, čl. 55. Pravilnika o PDV-u propisan je postupak pri naknadnom smanjenju porezne osnovice, i to: primatelj isporuke ispravlja odbitak pretporeza; primatelj isporuke u pisanom obliku o ispravku pretporeza izvješćuje isporučitelja; isporučitelj nakon primitka pisane obavijesti ispravlja poreznu osnovicu i poreznu obvezu. Zakonom i Pravilnikom o PDV-u nije određen oblik pisanog odobrenja, ali treba imati elemente računa (bez oznake R), u tekstu s pozivom na broj računa isporuke koja se ispravlja. No, na temelju izdanog odobrenja ne nastaje nova isporuka dobra ili usluge te se ispravlja osnovica i svota PDV-a iskazana na računu za isporuku. Zato se na ispravku računa – odobrenju ili terećenju na temelju prethodne isporuke uvijek iskazuje stopa PDV-a iz prvotnog računa. Ako je isporuka obavljena u rujnu 2012. te je zaračunan PDV po stopi od 0%, a ispravak računa provodi se u siječnju 2013. ili poslije, na ispravku treba smanjiti/ povećati vrijednost po stopi od 0%. Navedeno se odnosi i na primjer valutne klauzule, odnosno dodatnog terećenja ili odobrenja, ako je vrijednost isporuke vezana za tečaj eura i sl. O ispravku računa je riječ, sukladno čl. 8. st. 3. Zakona o PDV-u, kad se promijeni porezna osnovica – smanji ili promijeni na više. 32 6. PROMJENE U POREZNIM EVIDENCIJAMA I IZVJEŠĆIMA Porezni obveznici trebaju u svojem knjigovodstvu i operativnoj evidenciji, sukladno čl. 159. st. 1. Pravilnika o PDV-u, osigurati sve podatke za točno, pravilno i pravodobno obračunavanje i plaćanje PDV-a. To ponajprije znači: evidentirati obvezu za PDV u onom obračunskom razdoblju kad je nastala, odnosno priznati pretporez u onom razdoblju kad su ispunjeni uvjeti za njegovo priznavanje. Zato za utvrđivanje porezne obveze obveznici PDV-a trebaju uz knjigovodstvenu evidenciju voditi i tri knjige ulaznih računa – U-RA i dvije knjige izlaznih računa – I-RA. Upravo iz navedenog razloga, na temelju izmjene stope PDV-a na 5%, očekuje se izmjena Pravilnika o PDV-u. Izmjena se odnosi na promjenu u sadržaju poreznih evidencija – knjiga I-RA i U-RA, odnosno vjerojatno će biti dodani stupci u kojima će se bilježiti izlazni/ulazni računi oporezivi stopom PDV-a od 5%. Sukladno tome, izmjena Obrazaca PDV i PDV-K pratit će izmjene knjiga U-RA i I-RA te će se u obrazac također dodati redci u koje treba evidentirati promete oporezive stopom od 5%. Sve će biti detaljno određeno izmjenama Pravilnika o PDV-u. 7. ZAKLJUČAK Promjena stope PDV-a za dobra koja se oporezuju stopom PDV-a od 0% na 5% je jednim dijelom očekivana, ali tek ulaskom Hrvatske u EU. Uz sve promjene koje se očekuju 1. siječnja 2013. ova promjena će biti samo još jedan dodatni veliki posao za knjigovođe, ali što je još teže, prihvatiti i povećanje maloprodajnih cijena dobara koja se sada oporezuju stopom PDV-a od 0%. Osim promjene porezne stope, mijenja se i sadržaj porezne evidencije, knjige I-RA i U-RA te Obrazac PDV, a sve primjenjujemo za isporuke dobara i usluga od 1. siječnja 2013. Godišnji obračun PDV-a za 2012. treba sastaviti na starom Obrascu PDV-K. Računovodstvo, revizija i financije, prosinac 2012.

© Copyright 2026 Paperzz