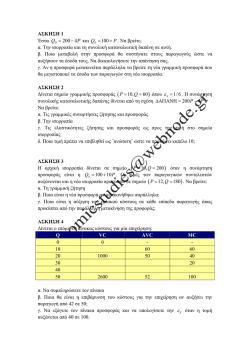

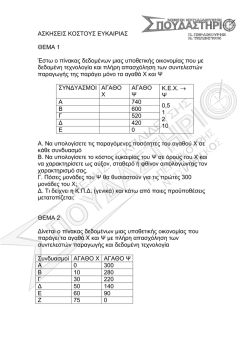

ΕΡΩΤΗΣΕΙΣ ΠΟΛΛΑΠΛΗΣ ΕΠΙΛΟΓΗΣ 1. Ως βραχυχρόνια περίοδος ορίζεται ένα χρονικό διάστηµα: α) Ενός έτους β) Μιας λογιστική χρήσης γ) Στο οποίο η επιχείρηση δεν µπορεί να µεταβάλλει τη χρησιµοποιούµενη ποσότητα από έναν, τουλάχιστον, παραγωγικό συντελεστή δ) Στο οποίο η επιχείρηση µπορεί να µεταβάλλει τη χρησιµοποιούµενη ποσότητα από όλους τους παραγωγικούς συντελεστές [Υπόδειξη: Στη βραχυχρόνια περίοδο η επιχείρηση δεν µπορεί να µεταβάλλει την ποσότητα από όλους τους παραγωγικούς συντελεστές που χρησιµοποιεί. Αντίθετα κρατά σταθερή την ποσότητα ενός, τουλάχιστον, παραγωγικού συντελεστή.] 2. Στη µακροχρόνια περίοδο η επιχείρηση: α) ∆εν έχει σταθερό κόστος β) Μεταβάλλει τις ποσότητες όλων των χρησιµοποιούµενων παραγωγικών συντελεστών γ) Μεταβάλλει τις ποσότητες όλων των παραγωγικών συντελεστών που χρησιµοποιεί και επιπλέον χαρακτηρίζεται από φθίνουσες αποδόσεις κλίµακας δ) Οι απαντήσεις α και β [Υπόδειξη: Στη µακροχρόνια περίοδο η επιχείρηση παράγει µεταβάλλοντας τις ποσότητες όλων των παραγωγικών συντελεστών της. Συνεπώς δεν έχει σταθερό κόστος αφού δεν υπάρχει αµοιβή για κάποιον σταθερό συντελεστή.] 3. Η συνάρτηση παραγωγής: α) Προσδιορίζει το τελικό προϊόν ανεξάρτητα από την ποσότητα των συντελεστών που χρησιµοποιούνται β) Ορίζεται ως η τεχνική σχέση ανάµεσα στις εκροές και στις εισροές στην παραγωγική διαδικασία γ) Εξαρτάται µόνο από τις ποσότητες των παραγωγικών συντελεστών που χρησιµοποιούνται δ) Οι απαντήσεις β και γ [Υπόδειξη: Η συνάρτηση παραγωγής είναι µια σχέση ανάµεσα στις ποσότητες των παραγωγικών συντελεστών που χρησιµοποιούνται ως εισροές και στην ποσότητα του τελικού προϊόντος που παράγεται ως εκροή.] 4. Ως σταθερό κόστος κατά την παραγωγή ενός προϊόντος ορίζεται: α) Το κόστος της επιχείρησης που είναι ανεξάρτητο της ποσότητας προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους σταθερούς συντελεστές παραγωγής β) Το κόστος της επιχείρησης που είναι ανεξάρτητο της ποσότητας προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους µεταβλητούς συντελεστές παραγωγής γ) Το κόστος της επιχείρησης που εξαρτάται από την ποσότητα προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους σταθερούς συντελεστές παραγωγής δ) Το κόστος της επιχείρησης που εξαρτάται από την ποσότητα προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους µεταβλητούς συντελεστές παραγωγής [Υπόδειξη: Οι δαπάνες που οφείλονται σε αµοιβές των σταθερών παραγωγικών συντελεστών αποτελούν το σταθερό κόστος της επιχείρησης.] 5. Ως µεταβλητό κόστος παραγωγής ορίζεται: α) Το κόστος της επιχείρησης που είναι ανεξάρτητο της ποσότητας προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους σταθερούς συντελεστές παραγωγής β) Το κόστος της επιχείρησης που είναι ανεξάρτητο της ποσότητας προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους µεταβλητούς συντελεστές παραγωγής γ) Το κόστος της επιχείρησης που εξαρτάται από την ποσότητα προϊόντος που παράγεται και οφείλεται στο σύνολο των δαπανών που καταβάλλονται στους µεταβλητούς συντελεστές παραγωγής δ) Τίποτα από τα παραπάνω [Υπόδειξη: Το µεταβλητό κόστος παραγωγής αφορά τις δαπάνες για τους µεταβλητούς συντελεστές (στη βραχυχρόνια περίοδο) και είναι σε συνάρτηση µε το επίπεδο παραγωγής. Στη µακροχρόνια περίοδο όπου όλοι οι συντελεστές είναι µεταβλητοί, το κόστος παραγωγής είναι υποχρεωτικά εξ ολοκλήρου µεταβλητό.] Όταν AC το µέσο κόστος, Q το παραγόµενο προϊόν, VC το µεταβαλλόµενο κόστος, MC το οριακό κόστος, TC το συνολικό κόστος, MPL η οριακή παραγωγικότητα της εργασίας, w ο µισθός της εργασίας και L η χρησιµοποιούµενη εργασία, να απαντήσετε στις ερωτήσεις 6 – 7: 6. Το µέσο συνολικό κόστος υπολογίζεται µε τη σχέση: α) ATC = TC / Q β) ATC = ∆TC / ∆Q γ) ATC = VC / Q δ) ATC = TC / L [Υπόδειξη: Το µέσο κόστος υπολογίζεται µε το πηλίκο του συνολικού κόστους προς το παραγόµενο προϊόν δηλαδή µε τη σχέση AC =TC / Q .] 7. Το οριακό κόστος υπολογίζεται µε τη σχέση : α) MC = ∆TC / Q β) MC = ∆VC / ∆Q γ) MP = w / MPL όταν η εργασία είναι ο µόνος µεταβλητός συντελεστής παραγωγής δ) Όλα τα παραπάνω [Υπόδειξη: Το οριακό κόστος ορίζεται MC =∆TC / ∆Q . Μπορεί, όµως, να υπολογιστεί και από τη σχέση MC = ∆TC / ∆Q = ( ∆FC +∆VC ) / ∆Q = ( 0+∆VC ) / ∆Q = ∆VC / ∆Q . Επιπλέον ∆VC =∆( w⋅L )= w⋅∆L προηγούµενη σχέση µετατρέπεται σε MC =∆VC / ∆Q = w⋅∆L / ∆Q = w⋅(1/ MP )= w / MP αφού ∆L / ∆Q =1/ MP .] και η 8. Όσο ισχύει ο νόµος της φθίνουσας απόδοσης η αποτελεσµατικότητα του σταθερού συντελεστή … και η αποτελεσµατικότητα του µεταβλητού συντελεστή …: α) Αυξάνεται – αυξάνεται β) Αυξάνεται – µειώνεται γ) Μειώνεται – µειώνεται δ) Μειώνεται – αυξάνεται [Υπόδειξη: Το φθίνον οριακό προϊόν σηµαίνει µείωση της αποτελεσµατικότητας του µεταβλητού συντελεστή. Αντίθετα η αύξηση του συνολικού προϊόντος (παρά το φθίνον οριακό προϊόν του µεταβλητού συντελεστή), σηµαίνει ότι η αποτελεσµατικότητα του σταθερού συντελεστή αυξάνεται. Η αποτελεσµατικότητα και των δύο συντελεστών θα µειώνεται όταν το οριακό προϊόν είναι όχι απλά φθίνον αλλά και αρνητικό.] 9. Το σταθερό κόστος µιας επιχείρησης που χρησιµοποιεί ¨έδαφος¨ ως σταθερό και ¨εργασία¨ ως µεταβλητό παραγωγικό συντελεστή, είναι αυτό που οφείλεται: α) Στην αµοιβή του σταθερού παραγωγικού συντελεστή β) Είναι αυτό που οφείλεται στην αµοιβή της εργασίας γ) Είναι αυτό που οφείλεται στην αµοιβή του εδάφους δ) Οι απαντήσεις α και γ [Υπόδειξη: Το σταθερό κόστος FC είναι το κόστος που οφείλεται στην αµοιβή του σταθερού παραγωγικού συντελεστή, δηλαδή του εδάφους στην περίπτωση αυτή. Το µεταβλητό κόστος VC είναι αυτό που οφείλεται στην αµοιβή του µεταβλητού παραγωγικού συντελεστή, δηλαδή της εργασίας στη συγκεκριµένη άσκηση.] 10. Σύµφωνα µε το νόµο της φθίνουσας απόδοσης: α) Το συνολικό προϊόν αυξάνεται µε φθίνοντα ρυθµό µετά από κάποιο επίπεδο απασχόλησης του µεταβλητού συντελεστή, στο βραχυχρόνιο διάστηµα β) Το συνολικό προϊόν αυξάνεται µε φθίνοντα ρυθµό από την πρώτη µονάδα εργασίας που χρησιµοποιείται στην παραγωγή, στο βραχυχρόνιο διάστηµα γ) Στην παραγωγή επικρατούν αύξουσες αποδόσεις κλίµακας στο βραχυχρόνιο διάστηµα δ) Οι απαντήσεις α και γ [Υπόδειξη: Η αύξηση του συνολικού προϊόντος είναι φθίνουσα µετά από ένα επίπεδο παραγωγής, αφού το οριακό προϊόν γίνεται φθίνον σε αυτό το διάστηµα (βλέπε διάγραµµα 6).] 11. Με τη σχέση TC / Q υπολογίζουµε το … κόστος και µε τη σχέση ∆TC / ∆Q το … : α) Οριακό – µέσο β) Οριακό – µεταβλητό γ) Μέσο – Οριακό δ) Μέσο – µεταβλητό [Υπόδειξη: Το πηλίκο του συνολικού κόστους TC µε την ποσότητα προϊόντος που παράγεται ισούται µε το µέσο κόστος ATC , δηλαδή AC =TC / Q . Το οριακό κόστος MC ισούται µε το λόγο της µεταβολής του συνολικού κόστους προς τη µεταβολή του προϊόντος που παράγεται, δηλαδή µε τη σχέση MC =∆TC / ∆Q .] ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ – ΛΑΘΟΥΣ 12. Η χρονική διάρκεια από τη στιγµή που θα χρησιµοποιηθούν οι παραγωγικοί συντελεστές µέχρι την παραγωγή του προϊόντος αποτελεί χαρακτηριστικό στοιχείο της παραγωγικής διαδικασίας Σ – Λ 13. Βραχυχρόνια περίοδος είναι το χρονικό διάστηµα µέσα στο οποίο η επιχείρηση µπορεί να µεταβάλει τη χρησιµοποιούµενη ποσότητα όλων των παραγωγικών συντελεστών Σ – Λ 14. Το µέσο προϊόν τέµνει το οριακό προϊόν από πάνω προς τα κάτω στο σχετικό κοινό διάγραµµα τους Σ – Λ 15.Ο νόµος της φθίνουσας απόδοσης ισχύει στη βραχυχρόνια και στη µακροχρόνια περίοδο παραγωγής Σ – Λ 16. Η βελτίωση της τεχνολογίας παραγωγής µπορεί να µετακινήσει την καµπύλη συνολικού προϊόντος προς τα επάνω στο σχετικό διάγραµµα Σ – Λ 17. Το µέσο µεταβλητό και το µέσο συνολικό κόστος συγκλίνουν όσο αυξάνεται το επίπεδο παραγωγής, όσο δηλαδή αυξάνεται η ποσότητα του προϊόντος που παράγεται Σ – Λ 18. Το οριακό κόστος µεταβάλλεται πιο έντονα σαν µέγεθος από ότι το µέσο µεταβλητό κόστος Σ – Λ 19. Το οριακό κόστος τέµνει από κάτω προς τα επάνω το µέσο µεταβλητό κόστος Σ – Λ 20. Το σηµείο τοµής του οριακού και του µέσου µεταβλητού κόστους είναι το ελάχιστο σηµείο του οριακού κόστους Σ – Λ

© Copyright 2026 Paperzz