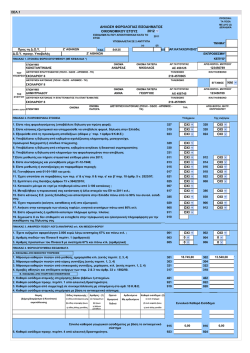

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β’ κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7 - 30.9.2010 Β. Εισροές (Δαπάνες - Έξοδα) Α. Εκροές (Αμοιβές) 1. Αγορά γραφικής ύλης (τιμολόγιο 100,00, συν 23,00 ΦΠΑ). 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500 €. Κράτηση Δικηγορικού Συλλόγου 12%. Παρακράτηση φόρου από Δ.Σ. 15%. Υπολογίζεται ΦΠΑ με συντελεστή 23%. 2. Πληρωμή ενοικίου για το γραφείο 500,00 (συν χαρτόσημο + ΟΓΑ 3,60%). 3. Αγορά ενός επίπλου, για το γραφείο, 400,00, συν ΦΠΑ 23% (92,00). 2. Παροχή νομικών συμβουλών σε Εταιρεία. Έκδοση ΑΠΥ 4. Με ΑΛΠ-ΦΤΜ, πληρώθηκαν διάφορα αναλώσιμα (καφές, αναψυκτικά, πρόχειρο φαγητό), συνολικού ποσού 1.000 € (+ ΦΠΑ 23%). Παρακράτηση φόρου 20%. 3. Παράσταση σε σύνταξη συμβολαίου αγοράς ακινήτου 30,00 (περιέχει ΦΠΑ 11%). από ιδιώτη. Ελάχιστη αμοιβή 300 €. Κράτηση Δ.Σ. 35%. 5. Με ΑΛΠ-ΦΤΜ, αγοράσθηκαν αναλώσιμα είδη καθαΠαρακράτηση φόρου από Δ.Σ. 15%. Επί πλέον αμοιβή ρισμού για το γραφείο, συνολικού ποσού 20,00 (περιέχει ΦΠΑ 23%). 200 €. Υπολογίζεται ΦΠΑ με συντελεστή 23%. 4. Παροχή νομικών συμβουλών σε Εταιρεία. Έκδοση ΑΠΥ 6. Αγοράσθηκαν βιβλία (τιμολόγιο 120,00, συν 6,60 ΦΠΑ, με 5,5%). 2.000 € (+ ΦΠΑ 23%). Παρακράτηση φόρου 20%. Διαχείριση των εκροών 1ου Τριμήνου Εισόδημα Φορολογητέα αξία για ΦΠΑ ΦΠΑ Εκροών 1 440,00 500,00 115,00 2 1.000,00 1.000,00 230,00 3 395,00 500,00 115,00 4 2.000,00 2.000,00 460,00 3.835,00 4.000,00 920,00 Σημειώνεται ότι η παρακράτηση φόρου, είτε γίνεται από τον Δικηγορικό Σύλλογο (15%), είτε γίνεται από τον πελάτη επιτηδευματία (20%), δεν αφαιρείται κατά την καταχώριση των αμοιβών στο βιβλίο ΕΣΟΔΩΝ - ΕΞΟΔΩΝ. Η παρακράτηση 12% του ΔΣ δεν θεωρείται εισόδημα: (500,00 Χ 12% = 60,00). Ωστόσο, ως φορολογητέα αξία για τον ΦΠΑ, λαμβάνεται ολόκληρο το ποσό του Γραμματίου Προείσπραξης, συν της τυχόν πρόσθετης αμοιβής. Κατά την ίδια έννοια, η παρακράτηση 35% του ΔΣ δεν θεωρείται εισόδημα: (300,00 Χ 35% = 105,00, άρα: 195,00 + 200,00 = 395,00). Ο παρακρατηθείς όμως, ως άνω φόρος, αντιθέτως, είναι εισόδημα και θα λάβει μέρος στο τέλος του χρόνου, κατά την εκκαθάριση των εισοδημάτων, στην διαμόρφωση της τελικής φορολογικής υποχρέωσης του δικηγόρου, που προκύπτει από τον φόρο εισοδήματος, όταν συμπληρωθεί και υποβληθεί η φορολογική δήλωση (Ε1, Ε3 εισόδημα). 7. Πληρώθηκε λογαριασμός της ΔΕΗ 135,50 (αξία Η/Ρ 50,00, συν ΦΠΑ 5,50, με 11%. Το υπόλοιπο ποσό είναι δημοτικά τέλη, φόροι και ΕΡΤ). 8. Πληρώθηκε λογαριασμός ΟΤΕ 123,00 (περιέχει ΦΠΑ 23%). 9. Πληρώθηκε λογαριασμός κινητής τηλεφωνίας 61,50 (περιέχει ΦΠΑ 23%). 10. Πληρώθηκαν ασφάλιστρα πυρός 120,00 (μαζί με τον Φόρο Ασφαλίστρων). Ταξινόμηση των εισροών 1ου τριμήνου Δαπάνες - Έξοδα ΜΔΕ 1 ΧΔΕ Πάγια Απαλλασσόμενες 100,00 23,00 2 518,00 3 --400,00 4 ΦΠΑ Εισροών 30,00 92,00 --- 5 16,26 3,74 6 120,00 6,60 7 50,00 8 100,00 23,00 9 50,00 11,50 10 80,00 120,00 436,26 30,00 718,00 400,00 5,50 --165,34 2 ΦΠΑ & ΔΙΚΗΓΟΡΟΙ 2. Τρίμηνο: 1.10 - 31.12.2010 Ταξινόμηση των εισροών 2ου τριμήνου Α. Εκροές (Αμοιβές) Δαπάνες - Έξοδα 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 600 €. Κράτηση Δικηγορικού Συλλόγου 12%. Παρακράτηση φόρου από Δ.Σ. 15%. Υπολογίζεται ΦΠΑ με συντελεστή 23%. ΜΔΕ 1 2. Παροχή νομικών συμβουλών σε Εταιρεία. Έκδοση ΑΠΥ 1.200 € (+ ΦΠΑ 23%). Παρακράτηση φόρου 20%. 3. Παράσταση σε σύνταξη συμβολαίου αγοράς ακινήτου από ιδιώτη. Ελάχιστη αμοιβή 400 €. Κράτηση Δ.Σ. 35%. Παρακράτηση φόρου από Δ.Σ. 15%. Επί πλέον αμοιβή 300 €. Υπολογίζεται ΦΠΑ με συντελεστή 23%. Εισόδημα Φορολογητέα αξία για ΦΠΑ ΦΠΑ Εκροών 1 528,00 600,00 138,00 2 1.200,00 1.200,00 276,00 3 560,00 700,00 161,00 2.288,00 2.500,00 575,00 Β. Εισροές (Δαπάνες - έξοδα) 1. Αγορά γραφικής ύλης (τιμολόγιο 80,00, συν 18,40 ΦΠΑ). 2. Πληρωμή ενοικίου για το γραφείο 500,00 (συν χαρτόσημο + ΟΓΑ 3,60%). 3. Με ΑΛΠ - ΦΤΜ, πληρώθηκαν διάφορα αναλώσιμα (καφές, αναψυκτικά, πρόχειρο φαγητό), συνολικού ποσού 20,00 (περιέχει ΦΠΑ 11%). 4. Με ΑΛΠ - ΦΤΜ, αγοράσθηκαν αναλώσιμα είδη καθαρισμού για το γραφείο, συνολικού ποσού 30,00 (περιέχει ΦΠΑ 23%). 5. Αγοράσθηκαν βιβλία (τιμολόγιο 120,00, συν 6,60 ΦΠΑ, με 5,5%). 6. Πληρώθηκε λογαριασμός ΟΤΕ 135,30 (περιέχει ΦΠΑ 23%). Πάγια ΦΠΑ Εισροών Απαλλασσόμενες 80,00 18,40 2 3 Διαχείριση των εκροών 2ου τριμήνου ΧΔΕ 518,00 --- 20,00 --- 4 24,39 5 120,00 6,60 6 110,00 25,30 7 60,00 13,80 394,39 5,61 20,00 518,00 ------ 69,71 Ι. Χρήσιμες παρατηρήσεις για τις εισροές Ως γνωστόν, οι εισροές, σε σχέση με τον ΦΠΑ, (δηλαδή ό,τι εισέρχεται ως αγαθό ή λήψη υπηρεσίας για να εξυπηρετήσει το επάγγελμα, με την μορφή εξόδου ή δαπάνης), μπορούν να ταξινομηθούν σε τρεις κατηγορίες: Εισροές με δικαίωμα έκπτωσης (ΜΔΕ) του ΦΠΑ με τον οποίο επιβαρύνθηκαν, από τον ΦΠΑ των εκροών (που έχει υπολογισθεί επί των αμοιβών και έχει εισπραχθεί ή αναμένεται να εισπραχθεί). Στην περίπτωση αυτή διαχωρίζεται το καθαρό ποσό της εισροής (έξοδο ή δαπάνη), από τον ΦΠΑ και περαιτέρω τα δύο ποσά, καταχωρίζονται διακεκριμένα στο βιβλίο ΕΣΟΔΩΝ - ΕΞΟΔΩΝ. Ο ΦΠΑ, συγκεντρώνεται σε ιδιαίτερη στήλη (ή λογαριασμό) που ονομάζεται: ΦΠΑ Εισροών. Εισροές χωρίς δικαίωμα έκπτωσης (ΧΔΕ) του ΦΠΑ με τον οποίο επιβαρύνθηκαν, όπως περιοριστικά προβλέπονται στην παράγραφο 4, του άρθρου 30 του Κώδικα ΦΠΑ (Ν 2859/2000). Στη περίπτωση αυτή δεν διαχωρίζονται τα δύο ποσά (έξοδο και ΦΠΑ), αλλά μαζί (από κοινού) συνιστούν έξοδο εκπεστέο, καταρχήν, στην Φορολογία Εισοδήματος. Εισροές απαλλασσόμενες και εξαιρούμενες από τον ΦΠΑ. Πρόκειται για έξοδα ή δαπάνες που βρίσκονται έξω από το πεδίο εφαρμογής του ΦΠΑ και αντιμετωπίζονται όπως και πριν από την ένταξη του επαγγέλματος των δικηγόρων στο καθεστώς ΦΠΑ (π.χ. ασφάλιστρα). 7. Πληρώθηκε λογαριασμός κινητής τηλεφωνίας 73,80 Με βάση τον ως άνω διαχωρισμό, ας δούμε ξεχωριστά (περιέχει ΦΠΑ 23%). κάθε μία εισροή, ως προς την κατηγορία στην οποία κατατάσσεται, σύμφωνα με τα παραπάνω. Η ενέργεια αυτή θα μας βοηθήσει να συγκεντρώσουμε τον ΦΠΑ των εισροών, (ανά τρίμηνο) ποσό το οποίο θα αφαιρεθεί από τον ΦΠΑ των εκροών, που έχει υπολογισθεί επί των ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΦΠΑ 3 αμοιβών. Έτσι με ευκολία, θα συμπληρώσουμε την πε20,00 / 1 + 0,23 = 20,00 / 1,23 = 16,26, ριοδική δήλωση του ΦΠΑ και θα προσδιορίσουμε τον είναι το καθαρό έξοδο και, 16,26 Χ 23% = 3,74 είναι ο ΦΠΑ (ο οποίος εκπίπτει) οφειλόμενο φόρο (ή ενδεχομένως, το πιστωτικό υπόλοιπο, που θα μεταφερθεί στην επόμενη περίοδο). 6. Αγορά βιβλίων: είναι έξοδο ΜΔΕ του ΦΠΑ. Σημειώ1. Γραφική ύλη: είναι έξοδο ΜΔΕ του ΦΠΑ. Συνεπώς, νεται ότι από 1.1.2011 ο συντελεστής 11% αυξήθηκε σε διαχωρίζεται ο φόρος και μεταφέρεται στη στήλη «ΦΠΑ 13% και επομένως ο μειωμένος κατά 50% (για αγορές βιβλίων κ.λπ.) από 5,5% έγινε 6,5%. εισροών». 2. Ενοίκιο γραφείου (ακινήτου): είναι έξοδο εξαιρούμενο 7. Ο λογαριασμός της ΔΕΗ, έχει την ιδιομορφία να περιέχει τόσο έξοδο ΜΔΕ του ΦΠΑ που είναι το Ηλεκτρικό από τον ΦΠΑ. Το χαρτόσημο αυξάνει το έξοδο. 3. Αγορά επίπλων, Η/Υ, ή εξοπλισμού: είναι δαπάνη Ρεύμα (Η/Ρ), όσο και απαλλασσόμενα έξοδα που είναι τα (αγορά επενδυτικού αγαθού) ΜΔΕ του ΦΠΑ. Συνεπώς, ποσά που εισπράττει η ΔΕΗ για λογαριασμό τρίτων (δημοτικοί φόροι - τέλη και εισφορά ΕΡΤ). Έτσι λοιπόν, θα διαχωρίζεται ο φόρος από την αξία του παγίου. διαχωριστεί το ποσό του ΦΠΑ το οποίο αναλογεί στην 4. Αγορά αναλωσίμων που αφορά ποτά, τρόφιμα κ.λπ.: αξία του Η/Ρ και θα εκπέσει κανονικά από τον ΦΠΑ των είναι έξοδο ΧΔΕ του ΦΠΑ (περίπτωση δ, της παραγράεκροών, ενώ το υπόλοιπο ποσό (δημοτικοί φόροι κ.λπ.) φου 4, του άρθρου 30 του Κ.ΦΠΑ). Ο ΦΠΑ εδώ δεν διαείναι κανονικό έξοδο στην Φορολογία Εισοδήματος και χωρίζεται από το έξοδο. απαλλασσόμενο από τον ΦΠΑ. 5. Αγορά αναλωσίμων ειδών καθαριότητας: είναι έξο8. Το έξοδο της σταθερής τηλεφωνίας είναι έξοδο ΜΔΕ του δο ΜΔΕ του ΦΠΑ. Σύμφωνα με τις οδηγίες της Πολ. ΦΠΑ. 1004/2004, το δικαίωμα έκπτωσης του ΦΠΑ μπορεί να ασκηθεί και με την λήψη απλοποιημένων τιμολογίων, 123,00 / 1,23 = 100,00 και ΦΠΑ: 100,00 Χ 23% = 23,00 όπως είναι οι αποδείξεις λιανικής πώλησης, για αγορά μη εμπορεύσιμων αγαθών (όπως είναι τα είδη καθαρισμού κ.λπ.), μέχρι 50 € (άρθρο 12, παρ. 16γ του ΚΒΣ). Συνεπώς εδώ διαχωρίζουμε το έξοδο από τον ΦΠΑ, με την μέθοδο της εσωτερικής υφαίρεσης, διαιρώντας το ποσό του εξόδου (στο οποίο εμπεριέχεται ο ΦΠΑ), με τον αντίστοιχο συντελεστή του φόρου, προσαυξημένου με την μονάδα: 9. Το ίδιο ισχύει και για τους λογαριασμούς της κινητής τηλεφωνίας. 61,50 / 1,23 = 50,00 και ΦΠΑ: 50,00 Χ 23% = 11,50 10. Τα ασφάλιστρα, είναι έξοδο εξαιρούμενο από τον ΦΠΑ. Μετά από αυτές τις διευκρινίσεις, oι Περιοδικές Δηλώσεις ΦΠΑ για τις περιόδους 1.7 - 30.9.2010 και 1.10 31.12.2010 θα συμπληρωθούν ως ακολούθως: 4 ΦΠΑ & ΔΙΚΗΓΟΡΟΙ 1ο Τρίμηνο ΞΑΝΘΗΣ 01 07 10 2010 30 09 10 Χ Αντωνίου Περικλής Αντώνιος Διδότου 15 Χ Χ Χ Χ Χ Χ Χ Χ Χ ΑΤ Ξάνθη 67100 Χ Χ Χ Χ Χ 4.000,00 920,00 400,00 92,00 4.000,00 920,00 436,26 836,26 73,34 165,34 4.000,00 165,34 754,66 754,66 ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΦΠΑ 5 2ο Τρίμηνο ΞΑΝΘΗΣ 01 10 10 2010 31 12 10 Χ Αντωνίου Αντώνιος Περικλής Διδότου 15 Χ Χ Χ Χ Χ Χ Χ Χ Χ ΑΤ Ξάνθη Χ Χ Χ Χ 2.500,00 575,00 2.500,00 575,00 67100 Χ 394,39 394,39 69,71 69,71 600,00 3.100,00 69,71 505,29 505,29 6 ΙΙ. Γενικές παρατηρήσεις Σημειώνουμε ότι τα έξοδα ΜΔΕ του ΦΠΑ, συγκεντρώνονται, ανεξαρτήτως συντελεστή ΦΠΑ, στον κωδικό 357, ενώ ο συνολικός φόρος που εκπίπτει από τον αντίστοιχο ΦΠΑ εκροών, αθροίζεται εξωλογιστικά στον κωδικό 377. Η αγορά του παγίου (στο 1ο τρίμηνο), που καταρχήν δεν είναι έξοδο (πρόκειται για επενδυτικό αγαθό), αναγράφεται στον κατάλληλο συντελεστή του πίνακα εισροών (β), κωδικός 353 και η αξία αγοράς του πολλαπλασιάζεται με τον συντελεστή 23%, οπότε το ποσό του ΦΠΑ εμφανίζεται στον κωδικό 373. Το ποσό αυτό, στη συνέχεια συναθροίζεται με το ποσό του ΦΠΑ των εξόδων ΜΔΕ, οπότε προκύπτει το τελικό ποσό ΦΠΑ εισροών για έκπτωση, από τον ΦΠΑ εκροών, στον κωδικό 378. ΦΠΑ & ΔΙΚΗΓΟΡΟΙ δικηγόρο, καταχωρίζεται στο βιβλίο εσόδων - εξόδων, με βάση το δικαιολογητικό καταβολής του από τον ΔΣ και περαιτέρω συναθροίζεται με τα υπόλοιπα ακαθάριστα έσοδα. Συνεπώς, στον κωδικό 615 της εκκαθαριστικής δήλωσης ΦΠΑ θα συμπεριληφθεί και το ποσό αυτό: 3.835,00 + 2.288,00 + 600,00 = 6.723,00 4. Σύμφωνα με τις οδηγίες για την συμπλήρωση της εκκαθαριστικής δήλωσης του ΦΠΑ (Πολ. 1048/15.3.2011, Φυλλάδιο 34), το μέρισμα δεν υπάγεται στις διατάξεις του ΦΠΑ και δεν περιλαμβάνεται στον κύκλο εργασιών για σκοπούς ΦΠΑ. Συνεπώς, σύμφωνα με την άποψη της διοίκησης θα αναγραφεί στον κωδικό 611, αλλά και 613 (οπότε αφαιρείται), ώστε ο κύκλος εργασιών για διακανονισμό του ΦΠΑ, στον κωδικό 614, να περιλαμβάνει την αρχική φορολογητέα αξία. Κατά την γνώμη μας, το ποσό Τα τελικά ποσά για καταβολή (ΧΡΕΩΣΤΙΚΟ ΥΠΟΛΟΙΠΟ), του μερίσματος, επειδή προέρχεται από τις κρατήσεις του των δύο περιόδων είναι τα εξής: ΔΣ και έχει ήδη περιληφθεί στην φορολογητέα αξία για 1η ΦΠΑ Εκροών – ΦΠΑ Εισροών = 920,00 – 165,34 = ΦΠΑ, κατά την έκδοση των Γραμματίων Προείσπραξης, 754,66 (προς πληρωμή) δεν έχει λόγο εμφάνισης σε άλλον κωδικό της εκκαθαριστικής, πλην του 615, στον οποίο περιλαμβάνονται τα 2η ΦΠΑ Εκροών – ΦΠΑ Εισροών = 575,00 – 69,71 = ακαθάριστα έσοδα φορολογίας εισοδήματος. Ωστόσο, με 505,29 (προς πληρωμή) την θέση της διοίκησης δεν δημιουργείται θέμα pro-rata, Πληροφοριακά στοιχεία για τη συμπλήρωση της εκκαθα- αφού τελικά δεν θα περιληφθεί στον κωδικό 614, που ριστικής δήλωσης ΦΠΑ: είναι ο κύκλος εργασιών για διακανονισμό ΦΠΑ. 1. Συνολικό ποσό ΦΠΑ που καταβλήθηκε στο Δημόσιο 5. Η πάγια αντιμισθία, όπως ήδη έχουμε σημειώσει, δεν με τις περιοδικές δηλώσεις: 1.259,95 εμφανίζεται σε κωδικό της εκκαθαριστικής δήλωσης. 2. Δαπάνες ΧΔΕ και απαλλασσόμενες: 30,00 + 718,00 + 20,00 + 518,00 = 1.286,00. Επίσης υπολογίσθηκαν αποσβέσεις παγίων 150,00, άρα σύνολο εξόδων για τον κωδικό 666: 1.436,00 6. Τα δεδομένα της εκκαθαριστικής δήλωσης θα αφορούν, για αυτό το πρώτο έτος ένταξης των δικηγόρων στο καθεστώς του ΦΠΑ, την περίοδο από 1.7 - 31.12.2010. Συνεπώς, οι αμοιβές και τα έξοδα του πρώτου εξαμήνου του 3. Ο δικηγόρος έλαβε μέρισμα Β’ εξαμήνου από τον ΔΣ 2010, δεν θα περιληφθούν σε κωδικούς του εντύπου. 600,00 ευρώ. Σύμφωνα με την Πολ. 1208/29.12.2010 7. Ο κωδικός 614, δεν είναι απαραίτητο να συμφωνεί με (Διευθύνσεις Εισοδήματος και ΚΒΣ), για την είσπραξη του τον κωδικό 615. διανεμόμενου μερίσματος προς τους δικηγόρους από τον Ακολουθεί η συμπλήρωση της εκκαθαριστικής δήλωσης οικείο ΔΣ, δεν απαιτείται η έκδοση ΑΠΥ (ΣτΕ 4083/1997). ΦΠΑ (για το 2ο εξάμηνο του 2011). Ωστόσο, επειδή το ποσό αυτό συνιστά εισόδημα για τον ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΦΠΑ 7 2010 ΞΑΝΘΗΣ 01 07 10 31 12 Αντωνίου Αντώνιος 10 Περικλής Ξάνθη Διδότου 15 67100 Δικηγόρος Χ Χ Χ Χ Χ Χ Χ Χ Χ Χ ΑΤ Χ ΧΧΧ Χ Χ Χ 1 1,00 8 ΦΠΑ & ΔΙΚΗΓΟΡΟΙ 6.500,00 1.495,00 6.500,00 1.495,00 400,00 92,00 830,65 830,65 143,05 235,05 600,00 7.100,00 600,00 6.500,00 6.723,00 1.436,00 2.266,65 1.259,95 1.259,95 1.495,00 Ø Ø

© Copyright 2026 Paperzz