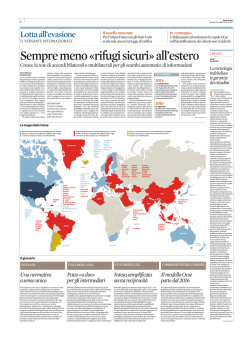

www.bs.ilsole24ore.com www.bs.ilsole24ore.com 5° MASTER 27 MASTER FULL TIME: LA CHIAVE DI INGRESSO NEL MONDO DEL LAVORO. EXPORT MANAGEMENT E SVILUPPO DI PROGETTI INTERNAZIONALI Servizio clienti: tel. 06 (02) 3022.6372/6379 [email protected] Master Full Time ROMA, dal 25 MAGGIO 2015 5 mesi di aula e 6 di stage con Study Tour a Bruxelles Gruppo24ORE Gruppo24ORE Martedì 17 Febbraio 2015 www.ilsole24ore.com @ 24NormeTributi IL GIORNALE DEI PROFESSIONISTI t LAVORO LA SETTIMANA DI NORME & TRIBUTI Il plafond mensile limita l’effetto-bonus LUNEDÌ: Edilizia e ambiente, Il merito, Autonomie locali e Pa MARTEDÌ: Condominio MERCOLEDÌ: Diritto dell'economia GIOVEDÌ: Giurisprudenza / Il merito VENERDÌ: Incentivi e agevolazioni Cannioto e Maccarone u pagina 39 Rientro dei capitali/1. Dopo i preaccordi sullo scambio dei dati con Svizzera e Liechtenstein vicina l’intesa con il Principato: si tratta di un’altra sollecitazione per l’adesione alla disclosure Anche Monaco rinuncia al segreto bancario Il 23 febbraio è attesa la firma definitiva sul patto bilaterale tra Roma e Berna sulle doppie imposizioni PAGINA A CURA DI Marco Bellinazzo Davide Rotondo pIl prossimo Paese a fir mare un’intesa con l’Italia sullo scambio di informazio ni sarà il Principato di Mona co. Le trattative fra le due amministrazioni fiscali sono molto avanzate. Per Roma si tratta di un altro fondamentale tassello per bloccare le vie di fuga ai capitali e soprattutto per costringere i contribuenti italiani con conti e beni detenuti illegittimamen te oltreconfine ad aderire alla voluntary disclosure. La pro TRASPARENZA CON BERNA Intanto l’agenzia delle Entrate potrà chiedere alla controparte elvetica informazioni su tutti i tipi di reddito cedura sta entrando infatti nel vivo e le richieste agli operatori crescono esponenzialmente con il passare dei giorni. Un’ot tima notizia per il Governo che potrebbe ritrovarsi con risorse straordinarie molto superiori alle stime iniziali. L’imminente intesa con Mo naco, segue i preaccordi già sottoscritti a metà gennaio con la Svizzera e venerdì scorso con il Liechtenstein. In parti colare, il ministero dell’Econo mia ha annunciato di aver rag giunto un’intesa con il Lie chtenstein nell’ottica della co operazione amministrativa in materia fiscale ricalcando lo schema basato sullo standard Ocse del Tax Information Exchange Agreement (Tiea) che permetterà, tra le altre co se, anche lo scambio finalizza to all’identificazione di gruppi di contribuenti potenziali eva sori. Sia il preaccordo che il protocollo aggiuntivo avranno efficacia retroattiva, a decorre re dalla data della sottoscrizio ne. La firma avverrà prima del 2 marzo, in quanto la normativa italiana sulla regolarizzazione dei capitali detenuti all’estero prevede uno sconto pieno sulle sanzioni e il dimezzamento dei tempi di accertamento qualora le attività e gli investimenti esteri oggetto della violazione, risultino detenute in Paesi pri ma a fiscalità privilegiata (co me appunto il Lichtenstein) che, entro 60 giorni dall’entra ta in vigore della legge sul rien tro (2 gennaio), sottoscrivano accordi con l’Italia per lo scam bio di informazioni secondo l’articolo 26 del modello Ocse di Convenzione contro le dop pie imposizioni facendo in gresso in una sorta di white list. La sottoscrizione di questi ac cordi da parte dei Paesi che so no ancora iscritti nelle black list trova peraltro un forte in centivo nella pressione che a li vello internazionale i maggiori paesi stanno facendo per l’im plementazione dello scambio automatico dei dati tra le auto rità aderenti al Common Re porting Standard (Crs). Anche la firma sull’accordo fiscale definitivo tra Italia e Svizzera, raggiunto dopo tre anni di negoziati, dovrà avve nire entro il 2 marzo (al mo mento la data per l’ufficializza zione dovrebbe essere il 23 feb braio 2015). In ambito bilaterale l’accordo tra Roma e Berna punta a modificare il Trattato sulle doppie imposizioni e a ri vedere la disciplina sullo scam bio di informazioni adeguan dolo ai nuovi standard Ocse, in virtù del fatto che Berna si è già impegnata ad aderire allo scambio di informazioni auto matico multilaterale a partire dal 2018 su dati del 2017 secon do i canoni fissati dal Crs. L’accordo bilaterale Italia Svizzera avrà comunque un raggio d’applicazione più am pio del Crs, pur introducendo uno scambio di informazioni su richiesta, anziché automati co. L’agenzia delle Entrate po trà chiedere informazioni alla controparte elvetica non limi tate ai redditi di natura finan ziaria (coperti dallo scambio automatico) ma a tutti i tipi di reddito («imposte di qualsiasi natura o denominazione»). RIPRODUZIONE RISERVATA Gli ultimi paradisi Dove si trasferiscono i capitali invisibili al Fisco 2015 SVIZZERA Non è più possibile su posizioni non regolari fiscalmente effettuare bonifici verso paesi black list o prelievi rilevanti in contanti 2015 2016 2017 2018 2018 1. SINGAPORE 2. EMIRATI ARABI UNITI 3. FILIPPINE 4. PORTORICO 5. ECUADOR Singapore ha aderito al Crs con primo reporting nel 2017 su dati del 2016. Entro il 31 dicem bre i fondi neri even tualmente lì detenuti devono essere trasferiti Gli Emirati Arabi hanno un rischio paese basso e hanno aderito al Fatca Usa e al Crs con primo reporting nel 2018 su dati del 2017 Le Filippine hanno rischio paese medio basso. Hanno aderito per ora solo al Fatca per lo scambio dei dati bilaterale con gli Stati Uniti Se le Filippine aderisse ro al Crs su dati del 2017, entro il 31 dicembre i fondi dovrebbero essere spostati in un paese poco collaborativo come Portorico Alla fine si dovrebbe emigrare in un Paese che non ha sottoscritto trattati Fatca o Crs come l’Ecuador con trassegnato da un alto rischio ambientale SVIZZERA MONACO 1 2 LIBANO 5 4 EMIRATI ARABI UNITI 2 4 PORTORICO OMAN 3 PANAMA 3 1 5 SINGAPORE ECUADOR Fonte: Elaborazione PWC 2015 2016 2017 2018 2018 1. MONACO 2. MONACO 3. PANAMA 4. OMAN 5. LIBANO Chi ha fondi irregolarmen te esportati nel Principato di Monaco deve tener conto che il paese ha aderito al Crs con primo reporting nel 2018 su dati del 2017 Entro il 31 dicembre i fondi occultati devono essere spostati in un altro paese “eldorado” black list non aderente al Common reporting standard Nel caso di adesione al Crs di Panama entro il 31 dicembre si devono sposta re i soldi in un altro paese black list poco propenso allo scambio di dati e che non ha sottoscritto trattati L’Oman paese a basso rischio potrebbe a sua volta aderire al Crs ovvero sottoscrivere un trattato Fatca costrin gendo a una nuova fuga A quel punto non resta che trasferire, se non impedito dagli interme diari, in un altro paese black list senza CRS ma con più alti rischi am bientali, come il Libano FILIPPINE Nuove rotte off-shore tra Ecuador e Libano p«Take the Money and Run» (Prendi i soldi e scap pa) nel 1969 poteva ancora essere il titolo di un film co mico. Oggi per Woody Allen sarebbe decisamente più ar duo sceneggiare magari la fu ga di un evasore incallito che volesse a tutti i costi celare al Fisco il suo patrimonio. Sotto la pressione interna zionale, dal G20 all’ Ocse, e dei principali paesi indu strializzati per demolire il se greto bancario e recuperare la ricchezza trafugata negli anni dai propri cittadini, i pa esi black list stanno andando uno dopo l’altro verso l’ade sione a forme bilaterali (sul modello Fatca con gli Usa) o multilaterale di scambio dei dati (Crs, Common reporting standard ). Anzi, per alcuni Paesi con una fiorente indu stria finanziaria e bassi rischi “ambientali” (Cayman, Mo naco, Svizzera, San Marino e prossimamente Monaco etc) può rivelarsi addirittura utile entrare nelle white list. L’evasore incallito potrà scappare da un paese all’al tro tentando di sfuggire allo scambio automatico dei dati ma il risultato della fuga (co me dimostrano i due percor si delineati a fianco) sarà quello di doversi rifugiare, per non essere “tracciato”, in paesi che saranno tra quelli poco sviluppati specie a livello di industria finan ziaria, lontani e soprattutto con un rischio ambientale elevato e pertanto a fronte di un risparmio sulle imposte ci sarà il pericolo cronico di perdere l’intero capitale. © RIPRODUZIONE RISERVATA

© Copyright 2026 Paperzz