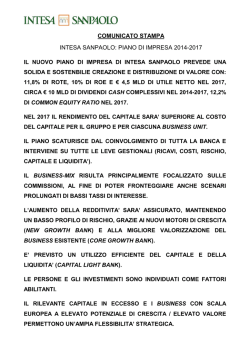

Il Sole 24 Ore Domenica 22 Giugno 2014 - N. 169 18 LETTERA AL RISPARMIATORE BANCHE IN BORSA Intesa, la sfida sull’estero nel wealth management Più ricavi da commissione Inrialzoideterioratimacalailflussodinuovicreditiproblematici Confermatalacedolada1miliardonel2014-FocussuBanca5 di Vittorio Carlini I ntesaSanpaolo,direcente,èalcentrodelle cronache per la futura scissione di Telco. Cioè, la scatola giuridica cui fa capo il 22,4%delTelecomItaliaedicuiilgruppobancariodetieneil7,34%.Abenvederesitrattadi un’operazione che rientra nel più ampio obiettivo, indicato nel piano d’impresa 2014-2017,dicederecirca1,9miliardidipartecipazioni non core entro il 2017. Un obiettivo daalcunigiudicatoaggressivomachel’istituto di credito ritiene invece sensato. Al di là delledismissioni,ilrisparmiatoreèperòinteressatoacapirel’andamentodelbusinessele sueprospettive. Ebbene,nel primotrimestre del2014 i proventi operativi sono rimasti invariati sui 12 mesimentrel’utilenettoèbalzatoversol’alto (+64,4%). In particolare, i ricavi sono stati la conseguenzadiuncocktaildidinamichecontrapposte.Èutile, quindi,analizzarle. Dapprima, c’è quella del margine d’interesse(+4,1%).Quilaspintaèarrivatadalrialzo dello spread sulla clientela e dalla riduzione del costo della raccolta. Un doppio evento in grado di più che controbilanciare il calo di volumi degli impieghi. Quest’ultimi infatti, seppure c’è la ripresa dei prestiti perimutui,soffronolamancanzadidomanda.Specialmente,dapartedellePminonfocalizzate sull’export. La dinamica indicata, a fronte dell’importanzadell’erogazionedeiprestitiperunabanca, induce preoccupazione nel risparmiatore. IntesaSanpaolo rigetta il timore e articola il pensiero. La ripresa degli impieghi, giocoforza legata anche alla rimonta del Pil, si vedrànella seconda metà del 2014. In particolare,nell’ultimotrimestreiprestitidovrebbero essere in rialzo rispetto allo stesso periodo del 2013. Peraltro l’andamento, è l’indicazione,èinlineaconilpianod’impresacheprevede,pergliimpieghiallaclientela,unacrescita mediaannuatrail 2013eil2017del3,5%. Manonèsolamenteilmargined’interesse. Al di là dell’attività di negoziazione (-66,7% sui12 mesi)edellacrescitadiquellaassicurativa(+9,1%),losguardoèversolecommissioni nette. Su questo fronte, rispetto allo stesso esercizio del 2013, c’è da registrare un incremento dell’8,3%: in particolare, l’apporto del risparmio gestito è aumentato del 29,9%. Insomma, un risultato positivo. Certo, può obiettarsi che rispetto all’ultimo trimestre del 2013 le «fee» sono calate del 2,2%. Tuttavia,alnetto diquellediperformance (volatili e legate al trend di mercato) il saldo diventa positivo (+6,2%). E comunque l’aumento sui 12 mesi, che replica quello del 2013 sul 2012 (+12,8%), mostra la rilevanza dei ricavi legati al wealth management. Il focus sulla gestione/consulenzaèinfattipresentenelbusiness plandellabanca. Intesa,oltreall’altrettantoimportanteprogetto della banca d’impresa (nuovo Mediocredito Italiano), vuole creare tre nuovi poli. Dapprima puòricordarsi quello assicurativo che prevede l’integrazione di Fideuram Vita (coniltargetal2017dicirca800milionidipremi nel ramo danni). Poi, c’è l’area dell’asset management(integrazionetraEurizonCapitaleFideuramAM)concuisivuolearrivarea 295miliardidimassegestiteafinepiano.Infine,ilpolodelprivatebankingdoveèprevista la combinazione di Banca Fideuram, Fideuram Investimenti e Intesa SanPaolo Private Banking (1,7 miliardi di ricavi nel 2017). Si tratta di progetti rilevanti, come mostra lo stessotargetrispettoalrapportotracommissioniericavicomplessivi:dal38%difine2013 sipuntaasalireal43%(semprenel2017). Ciò detto, però, sorge il dubbio: l’integrazione di realtà differenti, quali ad esempio quellecoinvoltenelpolodelprivatebanking, possonoindurresovrapposizionieincontrareostacoli.Unacomplessitàchepuòrallentarel’esecuzionedelprogetto.Ilgruppobancario non condivide la considerazione. La strategia, come peraltro l’intero business plan, è statadiscussaecondivisiapiùlivellietraidi- MERCATO DOMESTICO La riorganizzazione può essere frenata dalla complessità dell’operazione L’istituto ribatte che, essendo i progetti discussi a più livelli e condivisi, i rischi sono da considerarsi molto limitati versi responsabili dell'operazione. L’ampio coinvolgimento,èl’indicazione,limitamolto irischidell’integrazione. Ciò detto, il progetto del polo nel private banking è previsto tra fine 2014 e inizio del 2015. Un timing che, nell’ipotesi del mercato, dovrebbe essere di poco anticipato da quella nell’asset management. Qui, infatti, la road mapparemenodifficoltosa.Enonsolo.Deve infattiricordarsi,aldilàdell’integrazionedomestica, la volontà di crescere oltre confine. Ebbene, il target di un socio internazionale perlefabbricheprodottonelrisparmiogestito è un passo fondamentale per lo stesso privatebanking.Cioè,lacreazionediunapiattaforma internazionale nell’asset under managementpuòcostituireilvolanoperl’articolazioneesteradellostessoprivatebanking. Fin qui alcune indicazioni sui ricavi. Quale, però, l’andamento degli oneri operativi? Nel passato tutto il settore bancario ha concentrato gli sforzi nel taglio degli costi. La stessa Intesa Sanpalo è passata dalla riduzione del 3,3% (2008 su 2007) a quella del 4% (2009 su 2008) fino al calo del 6,3% (2013 su 2012). Una dinamica, realizzata anche grazie alla riduzione di personale, che ha permesso di fare scendere il cost/income. E però, nel primoprimotrimestredel2014,glionerioperativisonopiattisui12mesi(+0,1%)conlespese amministrative in calo e quelle del personalein aumento (+1%).Certo, in tre mesinon si definisce una tendenza. Tuttavia, proprio nel piano d’impresa la banca indica una cre- scitamediaannuadell’1,4%deglicostioperatavi. È ben vero che il gruppo fissa l’obiettivo del cost/income nel 2017 al 46,1% (ora è al 50,8%).Dettociò,l’incrementopuòinterpretarsi come un minore pressing sul fronte dei costi.Ilche,adalcuni,fa storcereilnaso. Intesa rigetta la considerazione e fa una premessa. Durante la crisi, il gruppo ha focalizzatoglisforziperaumentarelaliquidità(rispettati già adesso i requisiti di Basilea 3) e la solidità patrimoniale. In particolare, è l’indicazione, a fine marzo il Common equity pro forma (considerando l’applicazione di Basilea 3, il beneficio della cessione della partecipazione in Bankitalia e il Danish compromise) è al 12,6%. Cioè, un valore superiore a quanto(9%)chiestodallanormativa. Risolto il tema della solidità, indica Intesa, l’obiettivoèdicrescere.Diquilaconcretizzazionedistrategie(come,adesempio,l’azionariatodiffusoaidipendentiperincentivarnela produttività) che sì, pesano sui costi. E però spingonoperlosviluppodelbusiness. In tal senso, tra i focus del 2014 c’è Banca 5. Si tratta della nuova unità, all’interno della Banca dei Territori, chiamata a potenziare i ricavi da 5 milioni di clienti che al momento intrattengono con Intesa relazioni «minime». Il gruppo punta a offrire loro almeno 5 prodotti chiave (dalle carte di debito ai piani d’accumulo)epassaredall’attualericavomedio per cliente di circa 70 euro a 140 nel 2017. In quest’ottica è stato costituito un nucleo di 1.800 gestori sparsi per il territorio. A regime Banca 5 dovrebbe contare su 3mila persone. Insomma,ilmessaggioèpuntaresullacrescita.Ilche,peraltro,nonvuoldirenongovernare i costi: entro il 2017, ad esempio, è prevista lachiusuradicirca800filiali. Al di là del focus sul giusto mix tra investimentiecrescita,c’èperòunaltrotemadaanalizzare: i crediti deteriorati. Ebbene, il loro stock al 31 marzo scorso è salito. In particolare,quellolordo(ilnettoconlemaggiorirettifiche è cresciuto meno) si è assestato a 58,4 miliardi (erano 57,3 a fine 2013). Un trend che inducepreoccupazionenelrisparmiatore. Intesa di nuovo rigetta i timori. Dapprima, la banca sottolinea che i flussi da in bonis a problematici sono in calo: nel primo trimestredel2014quelli lordisonoscesi del17,5%e quellinetti del24%. Epoi,rileva chelacopertura (anche in previsione dell’Asset quality review)è salita sul totale al 46,7% (62,9% per le sofferenze). Insomma, ricordando che il trenddeicreditideterioratièlegatoalladinamicadell’economia,lasituazionevieneconsideratasottocontrolloegestibile. Anche per questa dinamica della qualità degliasset,Intesaconfermatralealtrecosela roadmapsuldividendoordinario:10miliardi complessivi al 2017 di cui un miliardo nel 2014.Poi,apartiredal2016-17,cidovrebbeessere la distribuzione del capitale in eccesso rispetto ai requisiti regolamentari, non usato inaltrimodi. [email protected] © RIPRODUZIONE RISERVATA PIANO INDUSTRIALE 2014-2017 ANALISI TECNICA 11,8% 1,9 euro L’obiettivo rispetto al Rote per l’esercizio del 2017 Sopra questo livello l’impostazione è positiva Domande & risposte I numeri del gruppo Intesa Sanpaolo Proventi operativi netti Risultato della gestione operativa 4.108 4.108 2.022 2.025 BILANCI TRIMESTRALI A CONFRONTO Risultato corrente al lordo delle imposte 953 Risultato netto 778 503 306 Dati in milioni I trimestre 2014 I trimestre 2013 DINAMICA DELL’UTILE NETTO 306 Risultato netto I trim. 2013 83 Interessi netti 122 Commissioni nette (303) Attività di negoziazione I dati, in milioni, indicano la variazione dal I˚trim. 2014 al I˚trim. 2013 98 Attività assicurativa e altro* (13) Personale 10 Spese amministrative e ammortamenti 81 Rettifiche nette su crediti Altre rettifiche e accantonamenti utili** 97 Tasse (0) Altro 22 Risultato netto I trim. 2014 503 * Risultato assicurativo. Dividendi e altri proventi (oneri) di gestione ** Retifiche di valore nette su altre attività. Utili (perdite) su attività finanziarie detenute a scadenza e su altri investimenti. Accantonamenti netti a fondi rischi e oneri VARI TARGET PIANO 2014-’17 RISULTATO NETTO* In miliardi di euro 2013 1,2 2017 4,5 COST/INCOME In percentuale 2013 51,3 2017 46,1 LEVA FINANZIARIA** Indice 2013 ~17 2017 ~17 2013 16,3 2017 19,2 RETTIFICHE NETTE/CREDITI Punti base 2013 207 2017 80 Fonte: Società INTESA SANPAOLO A PIAZZA AFFARI PROV. OPERATIVI NETTI In miliardi di euro (*) Pre rettifiche su Avviamento/ altre attività intangibili (**) Totale attivo tangibile/ Patrimonio netto tangibile compreso Risultato netto al netto di dividendi pagati o da pagare - ed esclusi Avviamento e altre attività intangibili 19/06/2013 19/06/2014 200 e Quali indicazioni dell’analisi tecnica? Prosegue la fase positiva per Intesa. Il titolo, nelle ultime settimane, ha toccato quota 2,6 euro, il massimo dalla primavera del 2010. Il movimento ascendente è stato contrassegnato da due passaggi: il primo, nel settembre 2013, con l’uscita dalla fase di congestione e il superamento della resistenza di 1,5 euro. Il secondo, a inizio anno, con la rottura al rialzo dell’area intorno a 1,9 euro. L’azione poi ha allungato e oggi ha come obiettivo il target di 3 euro che equivale al massimo toccato all’inizio del 2010. Il suo superamento sarebbe un segnale molto importante e la conferma di un’inversione rialzista di medio e lungo termine. La dinamica dei volumi nell’ultimo anno è stata sostenuta e l'impostazione dell'azione resterà positiva nel medio fino a quando i corsi si muoveranno sopra 1,9 euro. r Quali i principali obiettivi di conto economico al 2017? Intesa indica proventi operativi netti a 19,2 miliardi, di cui interessi netti a 9 miliardi e commissioni nette per 8,2 miliardi (+7,4% la crescita media annua). Il risultato della gestione operativa, dal canto suo, dovrebbe assestarsi a 10,3 miliardi mentre il risultato netto è previsto (pre-rettifiche su avviamento/altre attività intangibili) a 4,5 miliardi. t Quali i principali obiettivi sulla redditività al 2017? Intesa Sanpaolo stima un Rote all’11,8% dal 3,4% del 2013. La leva finanziaria, dal canto suo, è prevista stabile intorno a 17. u Il costo del rischio del credito è considerato alto da alcuni risparmiatori. Sussiste un problema? Intesarigetta l’ideachesitratti diun livello elevato.Certo,afine 2013 ilrapportotra rettifichenettee impieghinetti eraa 207 puntibase.A finemarzo scorso, però,era giàsceso a 120basispoint annualizzati. Quindi,in primis,c’èla dinamica positiva. Inoltre,il livellodelcosto delrischiodel creditoè dovutoall’aumentodelle rettifiche,cuiconseguonomaggiori coperture,inprevisioni dell’asset quality review.Quindi, la situazione èsotto controllo.L’obiettivo afine 2017è circa80 puntibase. i La crisi in Ucraina, con eventuali ulteriori sanzioni alla Russia, può creare problemi a fronte della presenza di Intesa in quei mercati? Il gruppo sottolinea che l’asset in Ucraina è stato già oggetto di vendita. Il contratto attende l’ok dal regulator locale. Un via libera che deve arrivare entro la fine di agosto, altrimenti l’accordo non è più efficace. La società si dice fiduciosa sull’operazione. Rispetto, invece, alla presenza in Russia, Intesa indica che la sua esposizione è minima e quindi non comporta alcuna preoccupazione. (di Andrea Gennai) © RIPRODUZIONE RISERVATA 175 19/06/’13=100 .com 150 Sonodisponibilisulsito www.ilsole24ore.comleanalisidibilancio eprevisionalicuratedaAmf-Analisi mercatifinanziari(gruppoIlSole-24Ore). Perlevostredomande: [email protected] 125 Ftse Mib 100 Intesa Sanpaolo 75 www.ilsole24ore.com ADVANCE BOOKING PROGRAMMI E OFFERTE COMMERCIALI www.masternormetributi.formazione.ilsole24ore.com 49 CREDITI FORMATIVI Servizio Clienti Tel. 02 5660.1887 - Fax 02 7004.8601 [email protected] Dal Sole 24 ORE l’aggiornamento e la formazione continua per commercialisti e professionisti d’impresa. ANCONA PADOVA BARI ROMA MASTER NORME E TRIBUTI 6 incontri da ottobre 2014 a maggio 2015 BOLOGNA TRENTO BRESCIA TREVISO FIRENZE UDINE MESSINA VERONA MILANO VICENZA In collaborazione con NAPOLI Il Sole 24 ORE Formazione ed Eventi Milano - via Monte Rosa, 91 / Roma - piazza dell’Indipendenza, 23 b/c ORGANIZZAZIONE CON SISTEMA DI QUALITÀ CERTIFICATO ISO 9001:2008

© Copyright 2026 Paperzz