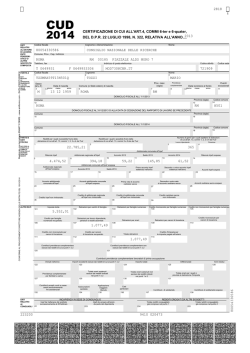

ISTITUTO NAZIONALE PREVIDENZA SOCIALE MESSAGGIO 25 FEBBRAIO 2015, N.1424 TRATTAZIONE DEI CONGUAGLI FISCALI A CONSUNTIVO PER IRPEF A DEBITO TRASMESSI DALLA PIATTAFORMA FISCALE SU PENSIONI. Conguaglio - Conguaglio fiscale - Conguaglio Irpef - Conguagli fiscali a consuntivo per irpef a debito Piattaforma fiscale su pensioni - Conguagli a debito per Irpef anno 2014 Oggetto: Trattazione dei conguagli fiscali a consuntivo per Irpef a debito trasmessi dalla piattaforma fiscale su pensioni. Dal 2013 la certificazione unica viene gestita dalla Piattaforma Fiscale cui le Direzioni di prodotto inviano le informazioni fiscali presenti nei propri database. Con l’elaborazione del mod. CU 2015 Piattaforma Fiscale rielabora i dati, unificando le varie posizioni e rideterminando il conguaglio Irpef. Tali conguagli vengono comunicati alle varie Direzioni di prodotto per la loro applicazione sugli emolumenti in pagamento. Conguagli a debito I conguagli a debito per Irpef anno 2014 sono trattenuti a partire dal mese di marzo e sono identificabili con due codici diversi: Gestioni private I conguagli in argomento sono individuati: - con il codice 162, nel caso di conguagli superiori a 100 euro e reddito annuo da pensione fino a 18.000 euro rateizzati fino a novembre, come previsto dall’art. 38, comma 7 D.L. 78 del 31/05/2010; - con il codice 769 nel caso di conguagli che non rientrano nella precedente casistica. Entrambi i codici sono decodificati con il literal “conguagli Irpef a debito da rettifica fiscale” Gestioni pubbliche I conguagli in argomento sono individuati: - con il codice R1, nel caso di conguagli superiori a 100 euro e reddito annuo da pensione fino a 18.000 euro rateizzati fino a novembre, come previsto dall’art. 38, comma 7 D.L. 78 del 31/05/2010; - con il codice R7 nel caso di conguagli che non rientrano nella precedente casistica. Entrambi i codici sono decodificati con il literal “conguaglio fiscale CUD”. Gestioni spettacolo e sport I conguagli in argomento sono individuati: - con il codice DE37, nel caso di conguagli superiori a 100 euro e reddito annuo da pensione fino a 18.000 euro rateizzati fino a novembre, come previsto dall’art. 38, comma 7 D.L. 78 del 31/05/2010; - con il codice DE32 nel caso di conguagli che non rientrano nella precedente casistica. Entrambi i codici sono decodificati con il literal “conguagli Irpef a debito da rettifica fiscale” Comunicazione ai pensionati Nel modello CU2015 è previsto un foglio riepilogativo in cui sono indicati i dati salienti con l’indicazione, campo IMPORTO CONGUAGLIO FISCALE PER L’ANNO 2014, dell’importo che sarà conguagliato dall’Istituto. Al fine di permettere alle sedi di rispondere in maniera più puntuale alle richieste dell’utenza si rammenta che, oltre all’esposizione nelle varie procedure del conguaglio mensile applicato sulla prestazione pensionistica, in procedura Piattaforma Fiscale (raggiungibile tramite il seguente percorso Direzione Centrale Bilanci/Punto Fiscale/Piattaforma Fiscale/2015/CU) sono presenti le seguenti informazioni: Posizioni Analitiche Con i flussi relativi ai dati inviati dalle singole Direzioni di prodotto Posizione Unificata Con i dati del CU 2015 elaborato da piattaforma fiscale Conguaglio Con i conguagli inviati alle singole Direzioni di prodotto per l’applicazione sugli emolumenti distinti per tipologia di imposta e data di invio. In questo modo la sede può verificare lo sviluppo delle operazioni di conguaglio e valutarne la rateazione applicata.

© Copyright 2026 Paperzz