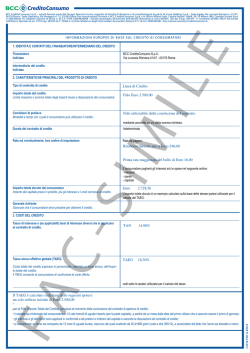

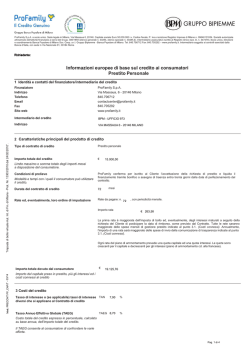

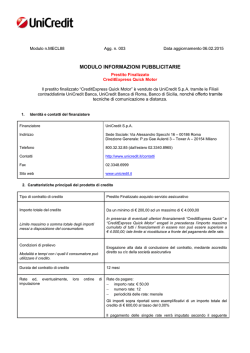

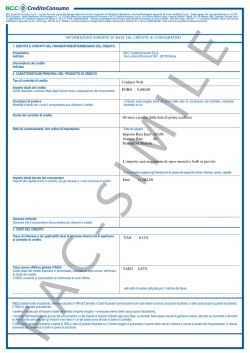

Aggiornamento n. 6 del 29/07/2014 Le condizioni sotto riportate non sono impegnative per il finanziatore. La concessione del finanziamento e/o apertura di credito è subordinata alla verifica del merito creditizio del consumatore, anche mediante interrogazione dei sistemi di informazione creditizia, che verrà effettuata al momento della sottoscrizione della richiesta contrattuale da parte del consumatore. INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Prestito personale “Tuttofare” declinazione GIOVANI TAN % 1. Identità e contatti del finanziatore/intermediario del credito Consum.it Spa Finanziatore Via Vittorio Emanuele, 10 – 50041 Calenzano (FI) Indirizzo 055 886341 Telefono [email protected] Email 055 8826403 Fax www.consum.it Sito web Intermediario del credito Indirizzo Telefono Email Fax Sito web L’intermediario opera sulla base di un accordo di collaborazione stipulato, non in esclusiva, con Consum.it S.p.A. 2. Caratteristiche principali del prodotto di credito Tipo di contratto di credito Prestito personale Euro Importo totale del credito Limite massimo o somma totale degli importi messi a disposizione del consumatore. Condizioni di prelievo La liquidazione dell’importo del finanziamento verrà disposta dal finanziatore a favore Modalità e tempi con i quali il consumatore può del consumatore in un’unica soluzione utilizzare il credito. Durata del contratto di credito Il contratto è a tempo determinato Rate ed, eventualmente, loro ordine di Rate da pagare: imputazione importo: Euro numero: periodicità: mensile Le rate sono calcolate secondo un piano di ammortamento alla francese, caratterizzato da interessi decrescenti e quote di capitale crescente. Importo totale dovuto dal consumatore Euro Importo del capitale preso in prestito, più gli interessi e i costi connessi al credito. Garanzie richieste Il finanziatore si riserva di richiedere le seguenti garanzie: Garanzie che il consumatore deve prestare per Fidejussione ottenere il credito 3. Costi del credito Tasso di interesse TAN Fisso % Tasso annuo effettivo globale (TAEG) % Costo totale del credito espresso in percentuale, calcolata su base annua, dell'importo totale del Esempio rappresentativo: credito. Importo totale del credito: Euro Il TAEG consente al consumatore di confrontare Importo rata: Euro Numero rate: le varie offerte. Per ottenere il credito o per ottenerlo alle condizioni contrattuali offerte è obbligatorio sottoscrivere: - un'assicurazione che garantisca il credito e/o • - un altro contratto per un servizio accessorio • No Se il finanziatore non conosce i costi dei servizi accessori, questi non sono inclusi nel TAEG. 3.1 Costi connessi Eventuali altri costi derivanti dal contratto di credito - Bollo su comunicazioni periodiche come da normativa vigente: in aggiunta alla rata del periodo in cui la comunicazione periodica è inviata. - Spese per invio comunicazioni di legge (in caso di invio a mezzo posta): Euro 1,00 in aggiunta alla rata del periodo in cui la comunicazione periodica è inviata. - Spese per invio eventuale documentazione richiesta dal consumatore cad.: Euro 5,00. - Oneri gestione pratica, applicati su ogni rata: • Euro 1,50 per pagamento a mezzo Bollettino Postale; • Euro 1,00 per pagamento tramite SDD per correntisti Gruppo Montepaschi. • Euro 1,50 per pagamento tramite SDD per non correntisti Gruppo Montepaschi. - Contestualmente al pagamento della prima rata del prestito dovrà essere rimborsata l’imposta di bollo sul contratto nella misura vigente. Condizioni in presenza delle quali i costi relativi al contratto di credito possono essere modificati Costi in caso di ritardo nel pagamento Tardare con i pagamenti potrebbe avere gravi conseguenze per il consumatore (ad esempio la vendita forzata dei beni) e rendere più difficile ottenere altri crediti in futuro. 4. Altri importanti aspetti legali Diritto di recesso Il consumatore ha il diritto di recedere dal contratto di credito entro quattordici giorni di calendario dalla conclusione del contratto. Rimborso anticipato Il consumatore ha il diritto di rimborsare il credito anche prima della scadenza del contratto, in qualsiasi momento, in tutto o in parte. Il finanziatore si riserva la facoltà di modificare, qualora sussista un giustificato motivo le condizioni economiche e contrattuali previste dal presente contratto. Per i ritardi di pagamento saranno addebitati al consumatore interessi al tasso del 15,96%. Il tasso per ritardati pagamenti può essere modificato qualora sussista un giustificato motivo. Se il tasso di interesse per ritardati pagamenti da applicare fosse, nel tempo, superiore a quello determinato ai sensi dell’art. 12 della legge 108/96 e successive modifiche, il tasso effettivamente convenuto sarà quello corrispondente al tasso soglia così come determinato ai sensi della legge sopra richiamata. I dati relativi ai ritardi nei pagamenti potranno essere registrati in uno o più sistemi di informazioni creditizie ove gli stessi saranno conservati per il tempo indicato dalla normativa. In caso di mancato pagamento, saranno applicate al consumatore le seguenti penali: - Spese per eventuali solleciti a mezzo posta: Euro 7,75 cad.; - Spese di esattoria per eventuali interventi domiciliari o telefonici: 15% dell’importo scaduto; - Penale di decadenza dal beneficio del termine/costituzione in mora: 8% dell’importo dovuto con un minimo di Euro 77,47 ed un massimo di Euro 258,23; - Eventuali spese legali in caso di inadempimento: tariffe legali vigenti. Sì Ricevuta la relativa richiesta, il finanziatore comunica al consumatore l’ammontare del capitale residuo, degli interessi e degli altri oneri maturati indicati nel contratto, nonché, ad esclusione delle fattispecie individuate dalla normativa vigente, di un indennizzo come di seguito dettagliato: - se la vita residua del contratto è superiore a un anno l’indennizzo non può superare l’1% dell’importo rimborsato in anticipo; - se la vita residua del contratto è pari o inferiore a un anno l’indennizzo non può superare lo 0,50%; il tutto con riferimento alla data della prima rata in scadenza successiva alla richiesta. L’indennizzo di cui sopra non è dovuto se: - il rimborso anticipato è effettuato in esecuzione di un contratto di assicurazione destinato a garantire il credito; - l’importo rimborsato anticipatamente corrisponde all’intero debito residuo ed è pari o inferiore a Euro 10.000. Consultazione di una banca dati Se il finanziatore rifiuta la domanda di credito dopo aver consultato una banca dati, il consumatore ha il diritto di essere informato immediatamente e gratuitamente del risultato della consultazione. Il consumatore non ha questo diritto se comunicare tale informazione è vietato dalla normativa comunitaria o è contrario all’ordine pubblico o alla pubblica sicurezza. Diritto a ricevere una copia del contratto Il consumatore ha il diritto, su sua richiesta, di ottenere gratuitamente copia del contratto di credito idonea per la stipula. Il consumatore non ha questo diritto se il finanziatore, al momento della richiesta, non intende concludere il contratto. Periodo di validità dell’offerta Informazione valida dal al ALLEGATO 1 AL DOCUMENTO "INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI" Consum.it ha aderito al Protocollo sottoscritto da Assofin - ABI e Associazioni di Consumatori relativo alle polizze assicurative abbinate ai finanziamenti. Per favorire la trasparenza e la libertà di scelta del Consumatore, di seguito si riporta l’indicazione del costo complessivo del finanziamento con e senza polizza assicurativa, così da accrescere il grado di consapevolezza del Consumatore. La polizza/e assicurativa/e accessoria/e al finanziamento è/sono facoltativa/e e non indispensabile/i per ottenere il finanziamento alle condizioni proposte.1 Tasso annuo effettivo globale (TAEG) Costo totale del credito espresso in percentuale, calcolata su base annua, dell'importo totale del credito. % Il TAEG include, oltre al capitale e agli interessi (calcolati al relativo TAN), le seguenti voci di costo (il cui importo è indicato al paragrafo 3.1 delle "INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI"): - Indicatore del costo totale credito, calcolato con le stesse modalità del TAEG, includendo anche le polizze assicurative facoltative spese di istruttoria pratica; oneri gestione pratica, applicati su ogni rata; imposta di bollo sul Contratto a carico del Cliente; spese per invio comunicazioni di legge (in caso di invio a mezzo posta); imposta di bollo su comunicazioni periodiche come da normativa vigente. % L’Indicatore include, oltre al capitale e agli interessi (calcolati al relativo TAN), le seguenti voci di costo (il cui importo è indicato al paragrafo 3.1 delle "INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI"): - 1 spese di istruttoria pratica; oneri gestione pratica, applicati su ogni rata; imposta di bollo sul Contratto a carico del Cliente; spese per invio comunicazioni di legge (in caso di invio a mezzo posta); imposta di bollo su comunicazioni periodiche come da normativa vigente; spese per copertura assicurativa facoltativa “Credito Protetto”. Pertanto il cliente può scegliere di non sottoscrivere alcuna polizza assicurativa o sottoscrivere una polizza scelta liberamente sul mercato.

© Copyright 2026 Paperzz