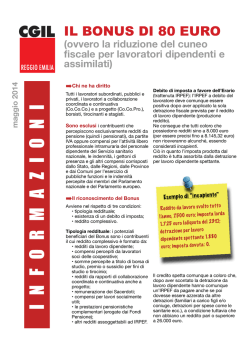

Giugno 2014 A cura di Antonio Marchini www.fpcgil.it CIRCOLARI INPS Circolare 19 maggio 2014, n.63 Legge 28 giugno 2012, n. 92 Prestazione in favore di lavoratori prossimi alla pensione al fine di incentivarne l'esodo iscritti alla Gestione Dipendenti Pubblici prossimi alla pensione al fine di incentivarne l'esodo. Messaggio 21 maggio soprannumerarie 2014, n.4834 Prepensionamenti nella PA per posizioni Articolo 2, comma 3 del decreto-legge 31 agosto 2013, n. 101, convertito con modificazioni nella legge 30 ottobre 2013, n. 125 - Disposizioni applicative in materia di pensionamenti per posizioni soprannumerarie o eccedentarie. In particolare, il decreto-legge n. 101/2013, convertito con modificazioni nella legge n. 125/2013, all’articolo 2, comma 3 ha previsto che: “Nei casi di dichiarazione di eccedenza di personale previsti dall’articolo 2, comma 14, del decreto-legge 6 luglio 2012, n. 95, convertito con modificazioni dalla legge 7 agosto 2012, n. 135, le disposizioni previste dall’articolo 2, comma 11, lettera a), del medesimo decreto-legge, si applicano a tutte le amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 (…)”. Con il D.L. n. 101/2013, così come convertito nella legge n. 125/2013, si è quindi ampliata la platea dei destinatari dei prepensionamenti per posizioni soprannumerarie (articolo 2, comma 11 lettera a) del D.L. n. 95/2012) nel senso di ricomprendere tutte le amministrazione pubbliche di cui all’articolo 1, comma 2 del D.Lgs. n. 165/2001 e s.m.i. (quali, a titolo esemplificativo, le regioni i comuni, le provincie, le comunità montane, le aziende sanitarie locali) purché si trovino nelle condizioni previste dal comma 14 del più volte citato articolo 2 del D.L. n. 95/2012, ossia nei casi di eccedenza dichiarata per ragioni funzionali o finanziarie dell’amministrazione. Il Ministro per la semplificazione e la pubblica amministrazione, con circolare n. 4 del 28 aprile 2014, ha fornito indirizzi applicativi sul ricorso all’istituto del prepensionamento per riassorbire le eccedenze conseguenti alla riduzione delle dotazioni organiche ovvero alla redazione di piani di ristrutturazione per ragioni funzionali o finanziare; per l’individuazione delle situazioni di soprannumerarietà ed eccedenza di personale e per tutto quanto non espressamente disciplinato nel messaggio in commento si rimanda a quanto previsto nella citata circolare. Con il presente, nello sciogliere la riserva contenuta nel messaggio n. 2041 del 4 febbraio 2014, l’Inps fornisce le istruzioni procedurali per la gestione dei trattamenti pensionistici, da attribuire in virtù dei requisiti vigenti anteriormente all’entrata in vigore del D.L. n. 201/2001 convertito nella legge n. 214/2011, nei casi di dichiarata eccedenza o soprannumerarietà, individuati secondo quanto definito dal Ministro per la semplificazione e la pubblica amministrazione, nei confronti di quelle amministrazioni inizialmente non ricomprese nel D.L. n. 95/2012. Certificazione del diritto Una volta individuate le posizioni soprannumerarie in base a quanto disciplinato dalla già citata circolare n. 4/2014, l’Amministrazione deve chiedere alla sede Inps, territorialmente competente in base alla sede di servizio degli interessati, la certificazione del diritto a pensione e la relativa decorrenza. Considerato che le amministrazioni devono fissare preventivamente e motivatamente la tempistica di assorbimento delle eccedenze, dando priorità al pensionamento ordinario e applicando, senza necessità di motivazione, l’articolo 72, comma 11 del D.L. n. 112/2008, che prevede la risoluzione unilaterale del rapporto di lavoro al raggiungimento dei requisiti contributivi di cui all’articolo 24, comma 20 del D.L. n. 201/2011, la certificazione del diritto deve essere richiesta in tutti i casi di prepensionamento, ossia nei casi in cui, in virtù dell’esubero individuato, l’accesso al pensionamento è consentito con i requisiti vigenti anteriormente all’entrata in vigore del D.L. n. 201/2011, convertito nella legge n. 214/2011, e a condizione che la decorrenza del trattamento pensionistico sia entro il 31 dicembre 2016. Al riguardo si rende opportuno specificare che per rispettare la data di decorrenza del 31 dicembre 2016, il diritto con il c.d. sistema delle quote deve tener conto del regime delle decorrenze di cui alla legge n. 122/2010 (12 mesi di finestra mobile) laddove nell’ipotesi del raggiungimento della massima anzianità contributiva di 40 anni (rectius 39 anni, 11 mesi e 16 giorni) è necessario altresì considerare l’integrazione introdotta dalla legge n. 111/2011 (posticipo della finestra mobile di ulteriori 1, 2 o 3 mesi in relazione alla maturazione della massima anzianità contributiva rispettivamente nell’anno 2012, 2013 o 2014). L’Istituto provvede al rilascio delle relative certificazioni nel termine di 30 giorni dall’invio degli elenchi del personale da parte delle Amministrazioni locali ovvero richiede, nel medesimo termine, agli Enti le informazioni utili per il completamento della posizione assicurativa degli interessati. A tal proposito, si precisa che le Amministrazioni potranno inoltrare la richiesta di certificazione del diritto sistemando, contestualmente, la posizione assicurativa dell’iscritto attraverso l’utilizzo degli strumenti messi attualmente a disposizione dall’Istituto. Qualora le sedi Inps territorialmente competenti debbano richiedere alle Amministrazioni le informazioni necessarie per la certificazione, devono far presente nella richiesta che il lavoratore è interessato dal processo di spending review. Una volta acquisiti tutti i dati necessari, la Sede rilascia la prescritta certificazione del diritto sulla base della quale l’Amministrazione può procedere, così come specificato nella circolare n. 4/2014, alla risoluzione del rapporto di lavoro, tenendo conto del regime delle decorrenze. Si sottolinea che la certificazione del diritto rilasciata dalle Sedi Inps assume valore meramente dichiarativo atteso che ricade nell’esclusiva competenza dell’Amministrazione l’individuazione delle condizioni prescritte per il riconoscimento delle posizioni eccedentarie o soprannumerarie, così come esplicitate nella più volte richiamata circolare n. 4, sulla base delle quali può essere riconosciuto il diritto al trattamento pensionistico in base ai requisiti vigenti anteriormente all’entrata in vigore del D.L. n. 201/2011, convertito con modificazioni, nella legge n. 214/2011. A tal fine, le Amministrazioni sono tenute a trasmettere alle Sedi territoriali dell’Istituto, unitamente alla ordinaria documentazione necessaria per la liquidazione della pensione, la certificazione di conformità ai vincoli previsti dalla normativa vigente e agli obiettivi di riduzione di spesa perseguiti, debitamente sottoscritta dal vertice amministrativo o dal dirigente responsabile in ragione dell’assetto organizzativo dell’ente. Qualora un’amministrazione locale abbia risolto il rapporto di lavoro in applicazione del D.L. n. 101/2013 in data antecedente a quella di emanazione della circolare n. 4/2014, e di conseguenza senza tener conto delle procedure ivi disposte, la medesima amministrazione è tenuta a rilasciare la suddetta certificazione di conformità anche per le delibere già assunte a conferma del rispetto delle condizioni prescritte dal Ministro per la semplificazione e la pubblica amministrazione nella citata circolare; resta inteso che anche in questa ipotesi la certificazione di conformità deve essere sottoscritta dal vertice amministrativo o dal dirigente responsabile in ragione dell’assetto organizzativo dell’ente. Istruzioni operative per la liquidazione dei trattamenti pensionistici Le pratiche di pensione del personale in esame devono essere lavorate dalle Sedi sul SIN in quanto la Direzione Centrale Previdenza ha predisposto in tale sistema la specifica deroga per le pensioni concesse in virtù della c.d. Spending Review. Pertanto, nel momento dell’acquisizione delle domande di pensione presentate telematicamente dagli iscritti, affinché il sistema possa riconoscere al soggetto il diritto a pensione con i requisiti vigenti anteriormente all’entrata in vigore della c.d. legge Monti-Fornero, è necessario selezionare nei DATI SPECIFICI DELLA DOMANDA, campo DEROGA DECORRENZA, la seguente specifica: “DEROGA A LEGGE N. 214/2011 – SPENDING REVIEW“. INPS Circolare 29 maggio 2014, n.67 BONUS 80 EURO Art. 1 decreto legge 24 aprile 2014, n. 66. "Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati". Redditi derivati da prestazioni previdenziali. (Vedi approfondimento) Ministero del lavoro Circolare 29 maggio 2014 n. 14 Modalità operative per la detassazione 2014 (Vedi approfondimento) INAIL circolare del 4 giugno 2014, n. 30 Istruzioni in merito all’estensione del diritto al rimborso dei farmaci ed all’ampliamento delle specialità farmaceutiche rimborsabili nonché al flusso procedurale. INPS Circolare 5 giugno 2014, n.73 Art. 1, commi 484 e 485, della legge 27 dicembre 2013, n. 147 (legge di stabilità 2014) in materia di rateizzazione e di nuovi termini di pagamento dei Tfs e dei Tfr per i dipendenti pubblici Per i dipendenti che cessano dal servizio dal 1° ge nnaio 2014 e che conseguono i requisiti pensionistici a decorrere dalla stessa data, i trattamenti di fine servizio e fine rapporto, comunque denominati, vengono corrisposti: • in un unico importo annuale se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è pari o inferiore a 50mila euro; • in due importi annuali se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è superiore a 50mila euro ma inferiore a 100mila euro; in tal caso il primo importo annuale è pari a 50mila euro ed il secondo importo annuale è pari all’ammontare residuo; • in tre importi annuali se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è uguale o superiore a 100mila euro; in tal caso il primo importo annuale è pari a 50mila euro, il secondo importo annuale è pari a 50mila euro e il terzo importo annuale è pari all’ammontare residuo. Dipendenti che hanno maturato il diritto a pensione entro il 31 dicembre 2013 Per i dipendenti che cessano dal servizio avendo conseguito i requisiti pensionistici entro il 31 dicembre 2013, si applica la disciplina di cui al comma 7 dell’art. 12 del decreto legge n. 78/2010 illustrata nella circolare Inpdap n. 17 dell’8 ottobre 2010 e che dispone che le indennità di fine servizio e di fine rapporto vengano corrisposte: • in un unico importo annuale se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è pari o inferiore a 90mila euro; • in due importi annuali se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è superiore a 90mila euro ma inferiore a 150mila euro; in tal caso il primo importo annuale è pari a 90mila euro ed il secondo importo annuale è pari all’ammontare residuo; • in tre importi annuali se l’ammontare complessivo della prestazione, al lordo delle relative trattenute fiscali, è uguale o superiore a 150mila euro; in tal caso il primo importo annuale è pari a 90mila euro, il secondo importo annuale è pari a 60mila euro e il terzo importo annuale è pari all’ammontare residuo. È appena il caso di rammentare che questa modulazione degli importi vale anche per tutte le cessazioni dal servizio intervenute entro il 31 dicembre 2013. PROVVEDIMENTI IN GAZZETTA UFFICIALE Gazzetta ufficiale della Repubblica italiana n. 112 del 16 maggio 2014. ARAN Comunicato 16 maggio 2014. Contratto collettivo nazionale quadro per la ripartizione dei distacchi e permessi alle organizzazioni sindacali rappresentative nelle aree della dirigenza per il triennio 2013 - 2015. Gazzetta ufficiale n. 114 del 19 maggio 2014. Legge 16 maggio 2014, n. 78 Conversione in legge, con modificazioni, del decreto-legge 20 marzo 2014, n. 34, recante disposizioni urgenti per favorire il rilancio dell'occupazione e per la semplificazione degli adempimenti a carico delle imprese. Gazzetta Ufficiale n. 118 del 23 maggio 2014 Decreto Interministeriale 18 febbraio. Determina, per gli anni 2014, 2015, 2016 e 2017, delle prestazioni ASpI e mini ASpI da liquidarsi – in funzione dell’effettiva aliquota di contribuzione – ai lavoratori di cui all’art. 2, comma 27, secondo periodo della legge 28 giugno 2012, n. 92 e, in particolare, ai soci lavoratori delle cooperative di lavoro. Gazzetta Ufficiale n. 125 del 31 maggio 2014. Conversione in legge, con modificazioni, del decreto-legge 31 marzo 2014, n. 52, recante disposizioni urgenti in materia di superamento degli ospedali psichiatrici giudiziari. Gazzetta ufficiale n. 129 del 6 giugno 2014. Decreto Interministeriale 7 febbraio 2014 Istituzione presso l’INPS del Fondo di solidarietà residuale allo scopo di assicurare tutela, in costanza di rapporto di lavoro nei casi di riduzione o sospensione dell’attività lavorativa, ai lavoratori dipendenti dalle imprese appartenenti ai settori non rientranti nel campo di applicazione della normativa in materia d’integrazione salariale, purché con più di 15 dipendenti, per i quali non sia stato costituito un fondo di cui al comma 14, dell’art. 3 della legge 28 giugno 2012, n. 92 ovvero che siano esclusi dal campo di applicazione del fondo di settore. SENTENZE Corte di Cassazione Sentenza n. 10668 del 15 maggio 2014. La sanzione disciplinare deve essere impugnata dal lavoratore entro un biennio dall'irrogazione. Il biennio oltre il quale le sanzioni disciplinari perdono di efficacia ex art. 7, ottavo comma della legge 300 del 1970, non può ritenersi scaduto se il lavoratore ha impugnato entro tale biennio la sanzione con il deposito del ricorso introduttivo del giudizio inteso ad ottenere la declaratoria dell'illegittimità del provvedimento. Permane l'interesse ad agire del lavoratore ad impugnare la sanzione anche se l'udienza di discussione nel giudizio di impugnazione, venga fissata oltre il biennio dall'irrogazione. Il termine annuale di prescrizione presuntiva previsto dall'art. 2955, primo comma, punto 2 cod. civ. per i crediti dei prestatori di lavoro per periodi non superiori ad un mese, non è applicabile estensivamente a tutti i crediti dei lavoratori, ma solo a quelli riferiti al corrispettivo della prestazione lavorativa pagato per periodi non superiori ad un mese, con esclusione, quindi, ad altri crediti del lavoratore non inerenti la prestazione, quale quello relativo alla ripetizione di una sanzione pecuniaria inefficace. Corte di Cassazione Sentenza 11 marzo 2014, n. 5565. Indennità di rischio e disagio prevista dall’art. 44, comma 6, lettere a) e b), CCNL comparto sanità pubblica Un’infermiera che ha svolto l’attività lavorativa presso il Pronto Soccorso dell'Ospedale, in via prioritaria presso la terapia intensiva e sub-intensiva verso i pazienti accettati in codice rosso o giallo, ha chiesto al Tribunale che venisse accertato il diritto alla percezione dell'indennità di rischio e disagio prevista dall'art. 44 del CCNL del Comparto Sanità del 10/9/1995, con condanna dell'Azienda sanitaria alla relativa corresponsione. Solo gli infermieri che prestano effettivamente servizio per un intero turno nelle terapie intensive, sub intensive e nelle sale operatorie hanno diritto alla specifica indennità di rischio e disagio prevista dall’art. 44, comma 6, lettere a) e b) del CCNL 01.09.1995. L’articolo si interpreta nel senso che l’indennità spetta esclusivamente al personale infermieristico operante nei servizi di terapia intensiva e sub intensiva. Il rinvio alla contrattazione decentrata conferma ulteriormente che solo i contraenti collettivi, in sede decentrata, possono, confermando la volontà negoziale ai limiti di spesa, ampliare gli aventi diritto all’indennità di rischio e disagio in esame. Se il dipendente o l'amministratore pubblico commettono un reato contro l'amministrazione, che ha risalto nell'opinione pubblica, si può configurare un danno al l'immagine nei confronti dell'ente di appartenenza che il dipendente è tenuto a risarcire. APPROFONDIMENTI BONUS 80 EURO Chi ne ha diritto. tutti i lavoratori subordinati, pubblici e privati, i lavoratori a collaborazione coordinata e continuativa (Co.Co.Co.) e a progetto (Co.- Co.Pro.), borsisti, tirocinanti e stagisti, lavoratori in mobilità, in cassa integrazione e in disoccupazione. Sono esclusi. I contribuenti che percepiscono esclusivamente redditi da pensione (quindi i pensionati), da: partite IVA oppure compensi per l’attività libero professionale intramuraria del personale i dipendente del Servizio sanitario nazionale, le indennità, i gettoni di presenza e gli altri compensi corrisposti dallo Stato, dalle Regioni, dalle Province e dai Comuni per l’esercizio di pubbliche funzioni e le indennità percepite dai membri del Parlamento nazionale e del Parlamento europeo. Il riconoscimento del Bonus avviene nel rispetto di tre condizioni: • tipologia reddituale • esistenza di un debito di imposta • reddito complessivo Tipologia reddituale. I potenziali beneficiari del Bonus sono i contribuenti il cui reddito complessivo è formato da: • redditi da lavoro dipendente • compensi percepiti da lavoratori soci delle cooperative • somme percepite a titolo di borsa di studio, premio o sussidio per fini di studio o tirocinio • redditi da rapporti di collaborazione coordinata e continuativa anche a progetto • remunerazione dei Sacerdoti • compensi per lavori socialmente utili • le prestazioni pensionistiche complementari (erogate dai Fondi Pensione) • altri redditi assoggettabili ad IRPEF Il reddito complessivo. E’ assunto al netto del reddito dell'unità immobiliare adibita ad abitazione principale e delle relative pertinenze, nonché degli importi legati all’incremento di produttività, soggetti a ritenuta a titolo di imposta sostitutiva del 10%. Alla formazione del reddito complessivo, utile a determinare il diritto al Bonus, concorrono anche i redditi provenienti dall’affitto di immobili assoggettati a cedolare secca nonché redditi assimilabili a lavoro dipendente come gli interessi su crediti di lavoro e di rivalutazione monetaria riferiti al 2014, concessi dal giudice nelle sentenze di condanna del datore di lavoro. Debito di imposta a favore dell’Erario (trattenuta IRPEF): l’IRPEF a debito del lavoratore deve comunque essere positiva dopo aver applicato la sola detrazione fiscale prevista per il reddito di lavoro dipendente (produzione reddito). Ne consegue che tutti coloro che possiedono redditi sino a 8.000 euro (per essere precisi fino a 8.145,32 euro) non riceveranno alcunché, essendo considerati incapienti. Ciò in quanto l’imposta prodotta dal reddito è tutta assorbita dalla detrazione per lavoro dipendente spettante. Esempio di “incapiente”: reddito da lavoro svolto tutto l’anno, 7.500 euro; imposta lorda 1.725 euro (aliquota del 23%); detrazione per lavoro dipendente spettante 1.880 euro; imposta dovuta: 0. Il credito spetta comunque a coloro che, dopo aver scontato la detrazione da lavoro dipendente, hanno comunque un’IRPEF da pagare anche se poi dovesse essere azzerata da altre detrazioni (famigliari a carico, figli e/ coniuge, spese sanitarie, ecc.), a condizione tuttavia che non abbiano un reddito pari o superiore a 26.000 euro. • se il reddito è superiore ai 24.000 euro ma inferiore ai 26.000 spetta un bonus ridotto che si ottiene applicando la seguente formula: 640 X (26.000 - reddito) : 2.000 dove 640 è il Bonus pieno; 26.000 è il limite massimo di reddito; il reddito da sottrarre è quello posseduto dal lavoratore; il divisore 2.000 è la differenza tra i due limiti massimi di 24.000 e 26.000 euro. Esempio di calcolo di Bonus ridotto (reddito pari a 25.100 euro) Il bonus che riceverà il lavoratore sarà pari a: 640 x(26.000 -25.100 = 640 x (900/2000) = 640 x 0.45 = 288 euro, pari a 36 euro al mese da maggio a dicembre Erogazione del Bonus. Per ottenere il Bonus non occorre inoltrare una domanda, sarà erogato “in via automatica” a partire dalla busta paga di maggio, dal sostituto d’imposta (datore di lavoro), sulla base dei dati reddituali in suo possesso. Il diritto al Bonus è da considerarsi “automatico” perché le somme percepite sono sostitutive dei redditi da lavoro dipendente. Ai fini dell’erogazione automatica del Bonus l’ente erogatore (INPS) è considerato sostituto d’imposta. Quindi, l’INPS sulla base dei dati reddituali in suo possesso erogherà il Bonus calcolato in riferimento alle prestazioni del 2014, tenendo conto dei giorni che danno diritto alle indennità. Il lavoratore dovrà comunicare al datore di lavoro tutte le circostanze che possono influenzare il diritto al Bonus (esempio redditi derivanti da altri rapporti di lavoro e altri eventuali redditi), per permettere all’azienda o di non erogare affatto il Bonus o di recuperare le somme corrisposte e non dovute. A quanto ammonta il Bonus. Il Bonus, che non concorre alla formazione di reddito (quindi è al netto), è determinato dalla quantità di reddito annuo lordo che il datore di lavoro presume percepirà nel 2014 il suo dipendente (in caso di più redditi, il lavoratore deve comunicarne i dettagli al datore di lavoro): spetta per intero se il reddito non supera i 24.000 euro, spetta in misura ridotta se invece il reddito supera i 24.000 ma non i 26.000. Non spetta nulla se si ha un reddito pari o superiore a 26.000 euro. Il riferimento reddituale è su base annua, ma l’erogazione del bonus avverrà mensilmente da maggio a dicembre: • se il reddito non supera i 24.000 euro spettano 640 euro da maggio a dicembre 2014, dunque, 80 euro al mese Così come, possedendo altri redditi, l’interessato, per evitare di pagare un conguaglio negativo in fase di dichiarazione dei redditi, può comunicare all’azienda di non applicare alcuna detrazione, allo stesso modo, avendo ad esempio due o più rapporti di lavoro (part-time; co.co.- co…), l’interessato potrebbe comunicare la situazione reddituale complessiva ad una o a più aziende affinché il Bonus non venga erogato (si veda comunque il capitolo sui casi particolari). Il bonus dovrà essere rapportato al periodo di lavoro nell’anno. Nel caso di lavoratori assunti e cessati in corso d’anno il Bonus verrà rapportato alla minore durata del rapporto di lavoro sulla base del numero di giorni lavorati nell’anno come prevede il punto 3 della circolare A.E. n.8/. E (concetto non chiarissimo, si rinvia al paragrafo dei casi particolari). La quantità di Bonus erogata verrà indicata sul CUD 2015 relativo ai redditi 2014. Casi particolari. Colf e badanti non riceveranno il Bonus in busta paga, perché i datori di lavoro domestici non sono sostituti di imposta e non possono anticipare il credito. Infatti, Colf e Badanti non ricevono il CUD. Pertanto i collaboratori familiari che ne hanno diritto potranno ottenerlo nel 2015 in sede di dichiarazione dei redditi (modello 730 o Unico) che i collaboratori sono comunque obbligati ad effettuare proprio perché non sono soggetti ad alcuna ritenuta in busta paga. Lavoratori senza sostituto d’imposta perché ad esempio il rapporto di lavoro è cessato prima del maggio 2014, se ne hanno diritto, potranno recuperare quanto spettante con la dichiarazione dei redditi relativa al 2014 che si effettuerà nel 2015. (Si ricorda che i sostituti d’imposta, tenuti quindi ad applicare la norma in questione, sono oltre che i datori di lavoro –pubblici e privati- anche, tra gli altri, i curatori fallimentari e i commissari liquidatori). Lavoratori con un solo rapporto di lavoro part-time con lavoro svolto tutti i mesi dell’anno, se ne ha diritto, riceverà bonus, come un lavoratore full-time. Lavoratori con più rapporti di lavoro, oppure collaboratori coordinati continuativi (Co.Co.Co) anche a progetto, con più committenti, oppure lavoratori a chiamata. In questi casi più datori di lavoro potrebbero riconoscere il Bonus in contemporanea, visto l’obbligo di legge ribadito anche dalla circolare dell’Agenzie delle Entrate. In questa evenienza il lavoratore sarà tenuto alla restituzione del Bonus eccedente sulla busta paga dei mesi successivi o in sede di conguaglio fiscale di fine anno o di fi ne rapporto di lavoro o in sede di dichiarazione dei redditi. Per evitare ciò i lavoratori interessati potrebbero comunicare preventivamente a un determinato datore di lavoro, di non erogare il Bonus, in modo che solo un datore di lavoro emetta il credito d’imposta. Lavoratori che hanno lavorato una parte dell’anno. Il Bonus, per previsione legislativa, è rapportato al periodo lavorato durante il 2014. Il Bonus verrà rapportato alla minore durata del rapporto di lavoro sulla base del numero di giorni lavorati nell’anno. Se il periodo di lavoro nell’anno è inferiore a 365 giorni, l’importo del Bonus spettante deve essere parametrato al numero dei giorni di lavoro nell’anno. Il Bonus passa agli eredi. Il Bonus spetta anche ai lavoratori deceduti nel 2014 in relazione al loro periodo di lavoro, sarà calcolato nella dichiarazione dei redditi del lavoratore deceduto presentata da uno degli eredi. E dal 2015... Il Decreto Legge, per gli anni successivi, prevede un intervento normativo e strutturale, con la Legge di Stabilità per il 2015, per una complessiva revisione del prelievo fiscale al fine di ridurre la pressione fiscale e contributiva sul lavoro. L’impegno del Governo è dunque di rendere strutturale il credito d’imposta (Bonus) per gli anni futuri. ALCUNI ESEMPI DI EROGAZIONE DEL BONUS Il Bonus viene percepito dalle competenze stipendiali di maggio ma è riferito all’intero 2014 e si comporta come la detrazione da lavoro dipendente quindi riferita ai giorni lavorati durante l’anno. È quindi un Bonus annuo, pagato mensilmente (da maggio) e proporzionato ai giorni lavorati nel corso dell’intero anno 2014. Alcuni esempi forse possono chiarire meglio. ESEMPIO N. 1 AVORATORE CHE HA LAVORATO FINO AD APRILE 2014 Reddito complessivo anno 2014: 15.000 euro Cessazione lavoro: 30 aprile 2014 (120 giorni di lavoro) Il Bonus sarà pari a: (640 : 365) x 120 = 210,41 euro annui Se il lavoratore non avrà altri datori di lavoro (sostituiti d’imposta) nel corso del 2014 percepirà il Bonus in sede di dichiarazione del 2015 relativa ai redditi 2014 ESEMPIO N. 2 LAVORATORE CON PERIODI DI ASPETTATIVA NON RETRIBUITA E SENZA ASSEGNI Reddito complessivo anno 2014: 22.000 euro Periodi di aspettativa: 1 aprile - 31 maggio pari a 61 giorni. Quindi giorni lavorati 365 - 61 = 304 giorni Il Bonus sarà pari a: (640 : 365) x 304 = 533,04 euro annui In questo caso il lavoratore percepirà mensilmente 533,04 : 7= 76,15 euro (dalla retribuzione di giugno fino a quella di dicembre) ESEMPIO N. 3 LAVORATORE CON PIÙ PERIODI DI LAVORO NEL CORSO DELL’ANNO Reddito complessivo anno 2014: 25.000 euro Periodo di lavoro: 1 gennaio - 31marzo, 1 luglio - 31 dicembre. Giorni lavorati nel 2014: 274 giorni Valore del Bonus annuo: 640 x (26.000 – 25.000) : 2.000 = 320 euro Bonus annuo in ragione dei giorni lavorati: (320 : 365) x 274 = 240,22 euro In questo caso il lavoratore percepirà mensilmente 240,22 : 6 = 40,04 euro (dalla retribuzione di luglio fino a quella di dicembre) ESEMPIO N. 4 LAVORATORE A TEMPO PARZIALE VERTICALE (SU BASE ANNUA) Lavoratore a tempo parziale al 75% con articolazione lavorativa annua (periodo di non prestazione lavorativa mesi di giugno, luglio e agosto) Reddito complessivo anno 2014: 22.000 euro Il Bonus spetta per intero in quanto per i part-time la detrazione da lavoro dipendente non subisce nessuna decurtazione. Bonus annuo: 640 euro Se il lavoratore riceve la busta paga anche nei mesi di assenza lavorativa il Bonus sarà erogato normalmente per il valore di 80 euro (da maggio a dicembre). Nel caso il lavoratore ricevesse la busta paga solo nei mesi di effettiva prestazione lavorativa il Bouns sarebbe riparametrato: 640 : 5 = 128 euro (nelle buste paga tra maggio e dicembre) DETASSAZIONE PREMI DI PRODUTTIVITA’ 2014 Ad essere agevolati saranno i dipendenti che hanno prodotto un reddito nell’anno 2013 non superiore a euro 40.000 (comprendendo anche gli importi detassati nel medesimo anno) mentre per l’anno 2014 il limite massimo detassabile sarà pari a euro 3.000 (rispetto gli euro 2.500 dell’anno 2013). Sotto l’aspetto oggettivo ad essere agevolate saranno le somme così come classificate detassabili nell’anno 2013 in virtù del D.P.C.M. 22.1.2013. Normativa di riferimento I commi 481 e 482 dell’art. 1, legge n. 228/2012 (legge di stabilità per l’anno 2013) avevano previsto, rispettivamente, la proroga per l’anno 2013 e per l’anno 2014 delle disposizioni collegate alla detassazione del salario collegato alla produttività. L’operatività delle predetta disposizione era tuttavia demandato ad un D.P.C.M. da emanarsi entro il 15 gennaio di ciascuno degli anni di riferimento. Per tale motivo per l’operatività della detassazione 2013 si è atteso il D.P.C.M. 22.1.2013 (pubblicato in G.U. 29.3.2013, n. 75) mentre per l’anno 2014 il D.P.C.M. di riferimento, datato 19.2.2014, è pubblicato in G.U. 29.4.2014, n. 98. Aspetti soggettivi Sotto l’aspetto soggettivo non si rilevano elementi di discontinuità rispetto al passato, infatti come previsto dal D.P.C.M. 19.2.2014, il beneficio fiscale è applicabile solo per il settore privato e non anche nel settore pubblico. A mente dell’art. 1, comma 1 del D.P.C.M. in commento, l’imposta agevolata si applica ai titolari di reddito da lavoro dipendente non superiore nell’anno 2013 a euro 40.000 al lordo delle somme assoggettate nel medesimo anno 2013 al medesimo regime agevolativo (10%). Fatta salva la misura del reddito minimo di riferimento per l’applicazione (40.000 euro) sotto gli altri aspetti è confermato quanto previsto per gli anni precedenti e cioè: • l’agevolazione si applica solo ai lavoratori dipendente e non anche ai soggetti che producono redditi di lavoro assimilato a quelli di lavoro dipendente (ad es.: co.co.pro, co.co.co. ecc.); • i redditi di riferimento sono quelli ex art. 49, Tuir (redditi di lavoro dipendente, pensione ed assegni d esse assimilati), pertanto nella definizione del limite di reddito ai fini dell’applicazione (euro 40.000) non devono essere sommati i redditi assimilati a quelli di lavoro dipendenti e regolamentati dall’art. 50 del Tuir (ad esempio compenso da stage, compenso co.co.pro, compenso da amministratore ecc.); • nel conteggio dei redditi di lavoro dipendente devono essere considerati anche i redditi assoggettati nell’anno 2013 all’imposta sostitutiva del 10%. Redditi di riferimento In merito al quantum del reddito utile per definire l’applicazione della detassazione, ossia il non superamento di euro 40.000, è necessario ricordare che secondo precedenti interpretazioni: • sono esclusi i redditi soggetti a tassazione separata (Tfr e tassazione arretrati); • l’agevolazione è concedibile anche per chi non ha ricevuto alcun reddito nell’anno 2013. È irrilevante il reddito prodotto nell’anno 2014 fatto salvo quanto percepito entro il 12.1.2014 ma relativo all’anno 2013. Periodo agevolabile Ad essere agevolabili sono le somme erogate a titolo di salario di produttività dall’1.1.2014 al 31.12.2014 (ovvero per il principio di cassa allargata entro il 12.1.2015 se relative all’anno 2014). Misura massima agevolabile A mente del comma 2 dell’art. 1 del D.P.C.M. 19.2.2014 l’importo massimo agevolabile aumenta da euro 2.500 (valido per l’anno 2013) a euro 3.000 (importo massimo lordo da considerare detassabile). La misura dell’agevolazione (il beneficio fiscale) Ai sensi dell’art. 1, comma 1 del D.P.C.M. 19.2.2014 sulla retribuzione di produttività, ove rispettati i requisiti soggettivi, sarà applicata l’imposta sostitutiva nella misura del 10%. Tale beneficio fiscale è applicabile su di una misura massima di retribuzione di produttività lorda «individualmente riconosciuta» e «complessivamente» di euro 3.000 (art. 1, comma 3, D.P.C.M. 22.1.2013 e art. 1, commi 2 e 4, D.P.C.M. 19.2.2014). Secondo l’ordinaria interpretazione dell’Agenzia delle Entrate per retribuzione di produttività lorda si deve ritenere quella al lordo dell’imposta sostitutiva; in sostanza, la somma massima detassabile di euro 3.000 è riferita all’imponibile fiscale (quindi al netto dei contributi Inps e al lordo dell’imposta sostitutiva del 10%). Esempio definizione valore massimo detassabile Retribuzione lorda 3.303,64 3.314,59 Imponibile previdenziale 3.304,00 3.315,00 Aliq.Ctr/dipendente 9.19% 9.49% Ctr INPS/dipendente -303.64 -314.59 Importo max detassabile 3.000.00 3.000.00 L’imposta del 10% sarà pertanto applicata dal sostituto d’imposta sulla retribuzione di produttività solo dopo aver effettuate le trattenute previdenziali obbligatorie. L’applicazione da parte del sostituto d’imposta Il datore di lavoro applicherà automaticamente l’agevolazione fiscale ove a conoscenza del reddito di lavoro dipendente per tutto l’anno 2013. In caso contrario, il dipendente comunicherà in forma scritto il reddito di lavoro dipendente percepito nell’anno 2013 in modo da rendere noto al sostituto d’imposta il mancato superamento di euro 40.000. Pertanto, il dipendente è tenuto a comunicare al sostituto d’imposta l’insussistenza del diritto ad avvalersi del regime agevolativo nelle ipotesi in cui: • nel 2013 ha intrattenuto altri rapporti di lavoro dipendente percependo un altro reddito di lavoro così superando il limite soggettivo di euro 40.000; • Nel 2014 ha percepito altre somme assoggettate al 10% così superando il limite oggettivo di euro 3.000. Ai fini del diritto all’agevolazione il dipendente comunicherà anche la situazione per la quale nel 2013 non ha percepito alcun reddito di lavoro dipendente. Il dipendente a sua volta potrà rinunciare all’applicazione della detassazione tramite apposita comunicazione da consegnare al datore di lavoro. In merito all’applicazione della cd. clausola di salvaguardia, secondo quanto affermato dall’agenzia delle entrate, il sostituto d’imposta, ove riscontri che la tassazione sostitutiva risulti meno favorevole per il dipendente, pur in assenza di rinuncia da parte di questi, applichi la tassazione ordinaria, portandone a conoscenza il dipendente. Aspetti sindacali e condizioni di detassabilità In merito all’aspetto oggettivo di applicazione della detassazione per l’anno 2014 il D.P.C.M. 19.2.2014 rimanda sostanzialmente al D.P.C.M. 22.1.2013. L’art. 1, comma 1 del D.P.C.M. 22.1.2013 prevede l’applicazione dell’imposta sostitutiva sulle somme erogate a titolo di retribuzione di produttività, in esecuzione di contratti collettivi di lavoro sottoscritti a livello aziendale o territoriale, ai sensi della normativa di legge e degli accordi interconfederali, da associazioni dei lavoratori comparativamente più rappresentativi sul piano nazionale, ovvero dalle rappresentanze sindacali operanti in azienda. La detassazione è applicabile solo in presenza di contratti collettivi di II livello È confermata anche per l’anno 2014, pertanto, la non applicazione della detassazione a fronte di previsioni provenienti da contratti collettivi nazionali ovvero da contratti individuali plurimi; infatti potranno dare diritto al beneficio fiscale solo i contratti collettivi di secondo livello (territoriali o aziendali) sottoscritti da associazioni dei lavoratori comparativamente più rappresentative sul piano nazionale ovvero dalle loro rappresentanze sindacali aziendali. Tempi di applicazione L’agevolazione non potrà applicarsi per il periodo anteriore alla data di sottoscrizione del contratto collettivo al quale è data esecuzione (per un contratto sottoscritto pertanto il 1° febbraio sarà possibile applicare l’agevolazione solo a partire da tale mese, senza possibilità di far «retroagire» l’efficacia delle previsioni collettive). Ciò evidentemente non vale in relazione alla corresponsione di voci retributive corrisposte solo al termine di un periodo annuale (ad es. corresponsione di premi di produttività sulla base delle risultanze circa il realizzarsi di obiettivi su base annua). Inoltre, per i contratti sottoscritti in vigenza della previgente disciplina che prevedano l’erogazione di una «retribuzione di produttività» coincidente con una o entrambe le nozioni contenute del D.P.C.M., sarà possibile l’applicazione dell’agevolazione sin dal 1° gennaio del corrente anno; in tal caso l’«autodichiarazione di conformità», di seguito indicata, sarà evidentemente volta a confermare la corrispondenza dei contenuti del contratto con le condizioni stabilite dal decreto (circ. M.L. n. 15/2013). In linea con tale interpretazione l’interpello del Ministero del lavoro, n. 21 dell’1.7.2013 ha precisato che «In sostanza, in relazione a contratti aziendali ed eventualmente a contratti territoriali “ pregressi” ma ancora in vigore, è possibile applicare l’agevolazione in esame a condizione di una rispondenza di tutte o alcune delle misure già contenute nei citati contratti con le previsioni del D.P.C.M. Ciò vale anche per i contratti “che non abbiano istituito veri e propri premi di produttività o di rendimento, basati sul raggiungimento di obiettivi prefissati”, fermo restando che al loro interno siano comunque presenti altre misure che siano risultate e che tuttora risultino idonee a “sollecitare” una maggiore efficientazione aziendale (non sembrano pertanto del tutto in linea con il nuovo quadro normativo quelle pattuizioni che, senza determinare alcuna modifica all’organizzazione degli orari derivante dal Ccnl applicato in azienda, si siano limitate ad introdurre mere maggiorazioni di compensi previsti da tale fonte)». In conclusione si dovranno attendere eventuali nuovi accordi territoriali o aziendali validi per l’anno 2014 ovvero verificare l’ultrattività dei precedenti accordi applicati per l’anno 2013. È chiaro che un contratto collettivo senza una data di scadenza sarà valido per l’anno 2014 consentendo l’operatività dell’agevolazione sin dalle somme erogate nel gennaio 2014. Si possono pertanto verificare le seguenti casistiche: • contratto stipulato prima del 2014 e ancora in vigore (anche in virtù della clausola di ultrattività): potranno essere detassabili le somme erogate dall’1.1.2014 (previo deposito dell’accordo alla Dtl ove non effettuato e dell’autodichiarazione di conformità); • contratto stipulato prima nel 2014 e scaduto: impossibilità di concedere la detassazione; • contratto stipulato nell’anno 2014 (non sono valide clausole di retroattività dell’accordo all’ 1.1.2014): potranno essere detassate le somme erogate solo dopo la stipula del contratto (previo deposito dell’accordo e dell’autodichiarazione di conformità alla Dtl nei termini previsti). Procedura e monitoraggio Come previsto dall’art. 3 del D.P.C.M. 22.1.2013, richiamato dal D.P.C.M. 19.2.2014, il datore di lavoro dovrà depositare i contratti collettivi che rendono operativa la detassazione presso la Dtl territorialmente competente entro 30 giorni (termine da considerare solo ordinatorio e non perentorio in quanto utile ai fini del monitoraggio e non per l’efficacia della detassazione), dallo loro sottoscrizione allegando un’autodichiarazione di conformità dell’accordo. Sul predetto aspetto l’agenzia delle entrate ha precisato che: • per i contratti già sottoscritti alla data di entrata in vigore del D.P.C.M., il termine di 30 giorni per il deposito dei contratti non può che decorrere da tale data. A tale riguardo si deve ritenere che, vista la pubblicazione in G.U. il 29.4.2014, tale provvedimento, in virtù della vacatio legis ordinariamente prevista di 15 giorni, entrerà in vigore il 14.5.2014, e quindi i 30 giorni utili per il deposito termineranno il 13.6.2014. Nel caso di accordi territoriali, l’invio nonché il deposito (da effettuarsi, in caso di accordi regionali presso la Dtl capoluogo di regione) potrà essere effettuato da una delle associazioni firmatarie e non necessariamente anche dalle imprese che applicano l’accordo. È suggeribile, anche per i contratti già depositati nell’anno 2013 ossia in anni precedenti, produrre comunque l’autodichiarazione di conformità al D.P.C.M. 22.1.2013 e al D.P.C.M. 19.2.2014 inviandola nei 30 giorni alla Dtl territorialmente competente indicando gli estremi del contratto di riferimento. Entro il 30.6.2014 il Ministero dell’economia e delle finanze, il Ministero del lavoro e delle politiche sociali nonché il Ministero dello sviluppo economico effettueranno un monitoraggio dell’andamento dell’agevolazione per eventualmente adottare iniziative di revisione. FACSIMILE RICHIESTA DI NON APPLICAZIONE DELLA DETASSAZIONE 2014-06-04 Spett…………………………………………………………………………………………………………… Oggetto: richiesta di non applicazione del regime di detassazione prevista dall’art. 1, commi 481 e 482 della legge 228/2012 e dal DPCM 19.2.2014 Il sottoscritto…………………………………………………………………………………………………… Assunto a decorrere dal…………………………………………. Con contratto di lavoro subordinato a tempo indeterminato/determinato a tempo pieno/tempo parziale CHIEDE Di non avvalersi dell’imposta sostituiva del 10% da applicarsi sulla cd. retribuzione di produttività ai senso delle norme riportare in oggetto. Ne consegue che tali elementi retribuitivi dovranno essere assoggettati alla tassazione ordinaria. Firma. FACSIMILE - RICHIESTA DI APPLICAZIONE DELLA DETASSAZIONE PER L’ANNO 2014 Spett.le .......................................................................................................................................................... Oggetto: Attestazione dei redditi di lavoro dipendente ai fini dell’applicazione dell’imposta sostitutiva prevista dall’art. 1, commi 481 e 482 della legge n. 228/2012 e dal D.P.C.M. 19.2.2014. Il sottoscritto .................................................... , assunto a decorrere dal .................................................... con contratto di lavoro subordinato a tempo indeterminato/determinato a tempo pieno/a tempo parziale attesta di aver percepito, a titolo di redditi da lavoro dipendente soggetti a tassazione ordinaria e a titolo di imponibile soggetto a detassazione, nel corso del 2013 la somma di .................................................. euro (non superiore a euro 40.000). Si allega copia della certificazione CUD e/o dichiarazione modello 730 e/o UNICO relativa al rapporto di lavoro o a più rapporti di lavoro intrattenuti nell’anno 2013. Firma FACSIMILE - COMUNICAZIONE DI INSUSSISTENZA DEL DIRITTO ALLA DETASSAZIONE PER L’ANNO 2014 Spett.le .......................................................................................................................................................... Oggetto: Comunicazione dell’insussistenza del diritto all’applicazione della tassazione agevolata prevista dall’art. 1, commi 481 e 482 della legge n. 228/2012 e dal D.P.C.M. 19.2.2014. Il sottoscritto ................................................................................................................................................., assunto a decorrere dal .......................................................... con contratto di lavoro subordinato a tempo indeterminato/determinato a tempo pieno/a tempo parziale COMUNICA Di non aver diritto all’applicazione della tassazione agevolata del 10%. Firma FACSIMILE - COMUNICAZIONE PER DIPENDENTI CESSATI DAL SERVIZIO (*) Spett.le ................................................................................................................................................. Oggetto: Applicazione dell’imposta sostitutiva del 10% sugli importi detassati ai sensi dell’art. 1, commi 481 e 482 della legge n. 228/2012 e del D.P.C.M. 19.2.2014. Il sottoscritto datore di lavoro ................................................................................................................ dichiara che in riferimento al rapporto di lavoro intercorso dal ...................................... al ...................................... con il Sig. .............................................................................................................................................: - la parte di reddito assoggettata ad imposta sostitutiva è pari a ................................................ euro; - l’importo dell’imposta sostitutiva trattenuto sulle somme spettanti al dipendente è pari a ........ euro; - la parte di reddito, teoricamente assoggettabile ad imposizione sostitutiva, per la quale l’agevolazione non è stata applicata in ragione della rinuncia espressa del lavoratore o per altre cause è pari a ......euro. Firma (*) Tale dichiarazione può essere sostituita dalla certificazione CUD consegnata al cessato entro 12 giorni dalla sua richiesta. Per contattarci e per inoltrare quesiti, utilizzare esclusivamente la: Email: [email protected]

© Copyright 2026 Paperzz