Paper

zz

Explore Categories

Log in

Create new account

No category

10417/14 - consilium

Download

Report

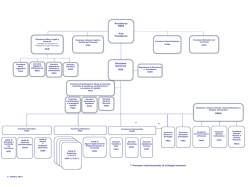

DLE Direzione Generale DGE Presidenza PRES Vice

leggi tutto - Benvenuto nel sito dell`ISISS "G. Marconi" di Vairano Scalo

Teofonia - Note di Fedi per un`unica armonia

leggi tutto - Benvenuto nel sito dell`ISISS "G. Marconi" di Vairano Scalo

FISCALITÀ INTERNAZIONALE

elenco nominativi - Croce Rossa Italiana

Sulle rendite riforma disarmonica

Programma Semestre_Agricoltura e Pesca

leggi tutto - Benvenuto nel sito dell`ISISS "G. Marconi" di Vairano Scalo

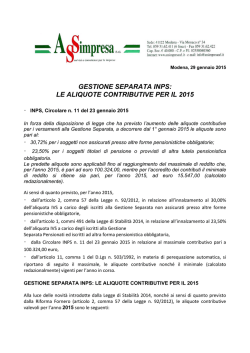

GESTIONE SEPARATA INPS: LE ALIQUOTE

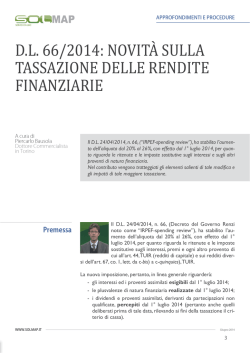

D.L. 66/2014: NOVITÀ SULLA TASSAZIONE DELLE

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report